Repunta la actividad, cae el dólar y se acerca el Fondo

En el equipo de Martín Guzmán reina el optimismo. Creen que las variables comienzan a mostrar luz al final del túnel y esperan un finde año con buenas noticias en materia económica.

Puede que todos los días no sean buenos, pero hay algo bueno en todos los días”, así reza un viejo dicho popular. Tal es la mirada que mantienen en el equipo económico del gobierno nacional, cuando faltan menos de 60 días para que finalice aquel que tal vez pueda catalogarse como uno de los años más complejos a nivel global desde el final de la Segunda Guerra Mundial.

Es evidente que al momento de hacer el balance final de 2020, todos los renglones quedarán en rojo. Más allá de la discusión acerca de la forma en que se abordó la crisis sanitaria, lo cierto es que el impacto de la pandemia sobre la economía es factor común en todos los países del mundo. En Argentina hay que sumar el arrastre de dos años de recesión previo a la llegada del virus, lo cual sin duda pone las cosas en un terreno aún más difícil.

Es por ello que en el gobierno se aferran a pequeñas señales que comienzan a mostrar atisbos de recuperación en el nivel de actividad económica, y permiten ver al menos un mínimo haz de luz al final del túnel. Es probable que no se pueda evitar la caída, pero si puede intentarse que la caída sea menos profunda.

A ello se suma el por ahora exiguo éxito de haber logrado reducir significativamente la brecha entre el dólar oficial y el paralelo.

El condimento político juega un rol fundamental. Mientras se negocia el presupuesto, sigue la tensión en torno a la designación del procurador, y comienza a asomar el debate por el aborto, con el FMI en la puerta.

Cada uno de estos elementos merece un análisis puntual, y configuran el escenario en que el gobierno afronta el final de su primer año de gestión.

Luz al final del túnel

Tres datos alentadores en relación a la actividad económica se conocieron esta semana, y fortalecieron la mirada positiva que mantiene el equipo económico respecto a una tibia recuperación que empieza a verificarse lentamente.

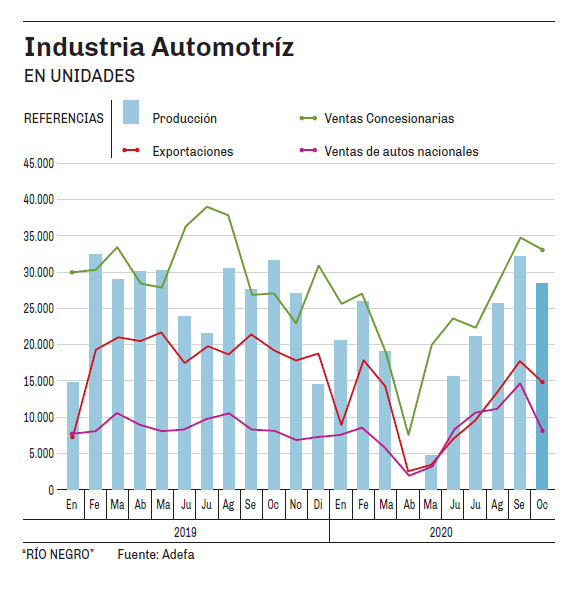

El primero de ellos corresponde a la industria automotriz. La producción había quedado paralizada por completo en abril y mayo, y en los meses siguientes registraba niveles de producción muy inferiores a los del año pasado. Luego de una caída del 16% interanual en agosto, y de una suba del 16% interanual en septiembre, los datos de octubre vuelven a mostrar una baja del 9,8% interanual. Sin dudas podría considerarse un dato negativo. No obstante hay tres elementos que se consideran positivos. Uno de ellos es que la caída de octubre es sensiblemente menor a la de agosto. El otro es que el nivel de producción comienza a amesetarse en niveles similares a los de 2019 (ver barras en el primer gráfico adjunto). Por último, las ventas a concesionarios crecieron 22,5% interanual en octubre y ya lo habían hecho un 30,5% en septiembre, lo que indica que el mercado automotriz comienza a ponerse de pie a nivel interno.

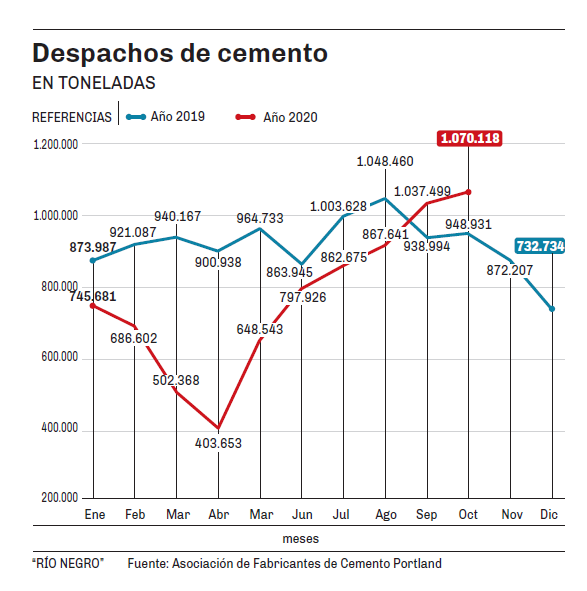

El segundo tiene que ver con la construcción. Los despachos de cemento en el mes de octubre crecieron un 13,2% interanual, y un 4% respecto al mes de septiembre. Se trata del segundo mes consecutivo en que los despachos son mayores a lo del año 2019, en época de pre pandemia (ver segundo gráfico adjunto). El dato es todo un síntoma, en tanto revela la dinámica de una actividad como la construcción, que suele ser la primera que se resiente en momentos de parate económico, y la primera que se pone en marcha ante una reactivación.

El tercero se relaciona con la actividad industrial. El Indec dio a conocer esta semana el Índice de Producción Industrial Manufacturero correspondiente al mes de septiembre. De allí surge que la industria creció un 3,4% respecto a septiembre de 2019, y un 3,2% en relación a agosto del presente año. El panorama se completa con la evolución que registran los distintos sectores de la industria nacional en los que se revela una incipiente reactivación. La industria alimenticia creció un 6,8% interanual en septiembre, la refinería un 7,4%, metalmecánica un 7,5%, el ensamble de equipos electrónicos un 9,8%, y los muebles un 18%. Los datos comienzan a configurar una certeza: la producción está comenzando a moverse a los niveles de pre pandemia.

Analgésico a la fiebre verde

¿Puede acaso el gobierno festejar la baja registrada en el dólar paralelo durante las últimas dos semanas?

En verdad sería inocente creer que la dinámica del blue a la baja equivale a una solución estructural a la incertidumbre cambiaria que ha caracterizado el 2020. El cepo recargado sigue vigente, las reservas del Banco Central (BCRA) siguen siendo escuálidas, y la demanda de divisas sigue siendo superior a la capacidad de la oferta que presenta el mercado cambiario.

No obstante, es insoslayable que una baja de $38 pesos en la cotización del dólar paralelo, es valorada como agua en el desierto frente a la incertidumbre de las primeras semanas de octubre. Durante las últimas dos semanas, el precio del blue cayó sin pausa desde $195 hasta $157, lo que deja la brecha con el oficial en torno al 98%, el registro más bajo desde fines de septiembre.

Tal evolución no es casual. Sucede tras una estrategia quirúrgica puesta en marcha por el equipo de Martín Guzmán, que incluyó la intervención en el mercado del dólar financiero, la oferta de instrumentos de inversión en pesos atados a la cotización oficial del dólar (dollar linked), y el pago simbólico realizado por el Tesoro al BCRA, a cuenta de los adelantos transitorios recibidos durante 2020. Los tres factores actuaron como analgésico para la fiebre verde que experimentaba el mercado a principios de octubre.

Un cuarto elemento tiene que ver con la valoración del precio de la divisa en términos reales. Si se descuenta la inflación y se expresa la cotización histórica a precios de 2020, resulta que el dólar turista a $139 (oficial + impuestos), es 137% más caro que el oficial a la salida del cepo en 2016 y 48% más caro que en el 1 a 1 previo a la crisis en 2001. A todas luces, el precio del paralelo a $195 carecía de toda racionalidad económica y estaba fundado únicamente en expectativas. Aun así, nada garantiza que el blue vuelva a cobrar impulso.

Señales

“El país está en una profunda recesión, las condiciones sociales están empeorando, los des balances económicos están creciendo, el divorcio entre el tipo de cambio oficial y los otros tipos de cambio se está expandiendo”. Tal fue la conclusión de la titular del Fondo Monetario Internacional (FMI) Kristalina Georgieva, tras la misión técnica que aterrizó en el país hace tres semanas.

Pese al crudo diagnóstico, en el gobierno se esperanzan con alcanzar un acuerdo de re estructuración que permita postergar los pagos que Argentina debiera hacer al organismo desde 2021.

En el ajedrez de las relaciones económico-políticas internacionales, tanto en el FMI como en la administración Fernández, están conscientes de que el apoyo político explícito que la anterior conducción del Fondo dio al gobierno de Mauricio Macri cuando todas las variables macro económicas ya anticipaban una crisis financiera inevitable, constituye uno de los peores yerros del organismo en toda su historia. Nunca antes un solo país había recibido semejante flujo de asistencia financiera en un lapso tan corto de tiempo. Nunca antes el gobierno de un país que solicitó la asistencia del Fondo, dilapidó semejante flujo financiero en un puñado de meses.

«Estamos trabajando con el FMI en este momento, con un grupo técnico que llegó, y estoy muy confiado en que vamos a encontrar una solución»

Presidente Alberto Fernández, tras la visita de la misión técnica del FMI.

Con tal antecedente, la nueva conducción del FMI tiene interés en cerrar el capítulo, lo cual no implica ausencia de condicionalidades. A la hora de negociar, la receta que exigirá el organismo no será muy diferente a las que históricamente ha pregonado: baja sensible del gasto público, flexibilización laboral (a tono con la necesidad de recuperar el empleo en la pos pandemia), y/o reforma jubilatoria (en consonancia con el inminente debate de la nueva fórmula de actualización de haberes previsionales).

Para preparar el terreno de la negociación, en el gobierno buscan anticipar una serie de señales. La primera es tener cerrado el presupuesto del año próximo al momento de sentarse a negociar el acuerdo, algo que podría abrocharse en las próximas dos semanas. La segunda es el anuncio del Ministro Martín Guzmán en relación a que el Tesoro ya no solicitará adelantos transitorios al BCRA en lo que resta del año. Renunciar a la emisión como fuente de financiamiento fiscal no es otra cosa que un guiño de austeridad y ortodoxia, justo en la previa del potencial acuerdo con el Fondo.

Datos

- $38

- La caída que registró el dólar paralelo en las últimas dos semanas, pasando de $195 a $157.

- 3,4%

- Lo que creció la actividad industrial durante el mes de septiembre en relación al mismo mes de 2019.

Puede que todos los días no sean buenos, pero hay algo bueno en todos los días”, así reza un viejo dicho popular. Tal es la mirada que mantienen en el equipo económico del gobierno nacional, cuando faltan menos de 60 días para que finalice aquel que tal vez pueda catalogarse como uno de los años más complejos a nivel global desde el final de la Segunda Guerra Mundial.

Es evidente que al momento de hacer el balance final de 2020, todos los renglones quedarán en rojo. Más allá de la discusión acerca de la forma en que se abordó la crisis sanitaria, lo cierto es que el impacto de la pandemia sobre la economía es factor común en todos los países del mundo. En Argentina hay que sumar el arrastre de dos años de recesión previo a la llegada del virus, lo cual sin duda pone las cosas en un terreno aún más difícil.

Es por ello que en el gobierno se aferran a pequeñas señales que comienzan a mostrar atisbos de recuperación en el nivel de actividad económica, y permiten ver al menos un mínimo haz de luz al final del túnel. Es probable que no se pueda evitar la caída, pero si puede intentarse que la caída sea menos profunda.

A ello se suma el por ahora exiguo éxito de haber logrado reducir significativamente la brecha entre el dólar oficial y el paralelo.

El condimento político juega un rol fundamental. Mientras se negocia el presupuesto, sigue la tensión en torno a la designación del procurador, y comienza a asomar el debate por el aborto, con el FMI en la puerta.

Cada uno de estos elementos merece un análisis puntual, y configuran el escenario en que el gobierno afronta el final de su primer año de gestión.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora