El agro argentino cerró el 2025 con resultados dispares y expectativas renovadas para esta temporada

La producción bovina fue la gran ganadora del año con precios en niveles históricos que lograron superar la inflación acumulada. Lechería, porcinos y granos cerraron la temporada con comportamiento dispar.

El 2025 fue un buen año para la ganadería bovina en materia de precios.

El año 2025 dejó un balance claro para la producción agropecuaria argentina: el campo volvió a mostrar su heterogeneidad estructural. Mientras algunas cadenas lograron mejorar su posición relativa y cerrar el año con resultados positivos, otras enfrentaron precios rezagados, costos elevados y márgenes cada vez más ajustados, de acuerdo a un trabajo presentado por Fundación Mediterránea.

El panorama general expone un sector que avanza a distintas velocidades y que proyecta para este año un escenario donde la estabilidad macroeconómica y las reglas de juego serán determinantes.

El contexto general estuvo atravesado por un clima irregular, mercados internacionales sin grandes impulsos alcistas y una macroeconomía local que condicionó el poder de compra del dólar. En ese marco, los precios al productor evolucionaron de forma muy dispar entre cadenas productivas.

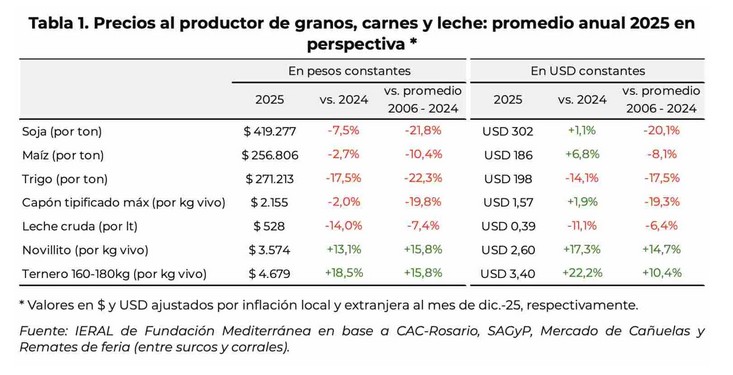

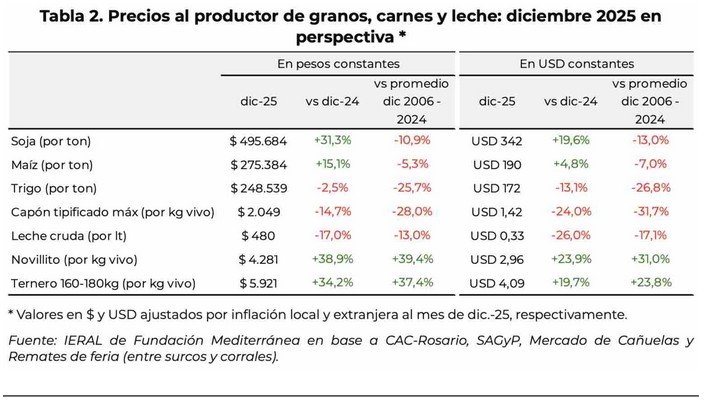

Ganadería bovina: la gran ganadora del año

La producción bovina fue la única actividad que logró cerrar 2025 en terreno claramente favorable. Los precios de la hacienda vacuna, tanto para el novillito con destino a faena como para los terneros de invernada, lograron superar la inflación y ubicarse por encima de sus promedios históricos.

Este desempeño respondió a una combinación de factores: una oferta interna relativamente ajustada, mejores condiciones del mercado internacional y un cambio en el clima de expectativas tras la reversión de políticas intervencionistas que habían afectado al sector durante años.

Sin embargo, el desafío hacia adelante no se limita a sostener los precios. El verdadero objetivo pasa por transformar este escenario en mayor inversión, recomposición del stock y crecimiento productivo. Para ello, el sector demanda estabilidad normativa, eliminación definitiva de retenciones y herramientas financieras acordes a los ciclos ganaderos.

Granos: recuperación parcial, pero con rezago histórico

El complejo granario atravesó el año con precios débiles en perspectiva histórica. Si bien soja y maíz mostraron cierta recuperación hacia el final del ciclo, el promedio anual quedó por debajo de las referencias de largo plazo tanto en pesos como en dólares constantes.

El trigo fue el cultivo más afectado, seguido por la soja y luego el maíz. La abundante oferta global, el tipo de cambio real apreciado y la falta de señales alcistas en el mercado internacional limitaron la recuperación. Las mejoras parciales en el esquema de derechos de exportación resultaron insuficientes para revertir completamente el escenario.

De cara a 2026, el desempeño del sector dependerá de tres variables centrales: la evolución del clima, la dinámica del mercado internacional y la trayectoria del tipo de cambio real junto con la consolidación de reducciones permanentes en retenciones.

Lechería: más producción, menor precio

El sector lechero mostró un incremento significativo en el volumen de producción durante 2025, pero este crecimiento terminó presionando los precios al productor. En términos reales, el valor de la leche cruda retrocedió y quedó por debajo de sus promedios históricos, afectando la rentabilidad de los tambos.

La sostenibilidad del sector hacia adelante dependerá de una recomposición del precio real y de una relación más equilibrada entre ingresos y costos, especialmente los vinculados a la alimentación del rodeo. La menor carga regulatoria aparece como una señal positiva, aunque insuficiente sin mejoras en la transmisión de precios dentro de la cadena.

Producción porcina: de un comienzo prometedor a un cierre complejo

El sector porcino inició el año con márgenes favorables durante el primer semestre, pero la segunda mitad de 2025 mostró un deterioro acelerado de la rentabilidad, alcanzando mínimos históricos hacia el cierre del ciclo.

Su fuerte dependencia del mercado interno y la sensibilidad al poder adquisitivo del consumo explican buena parte de este comportamiento. Para 2026, la evolución de la demanda doméstica y la relación entre el precio del capón y los costos de alimentación serán factores determinantes.

Un agro a dos velocidades

El balance general de 2025 confirma un agro con realidades muy diferentes según la actividad. La ganadería bovina logró capitalizar un contexto favorable, mientras que granos, lechería y porcinos enfrentaron precios débiles y márgenes ajustados.

El desafío hacia adelante será consolidar reglas previsibles, mejorar los incentivos productivos y reducir distorsiones, con el objetivo de que las señales positivas puedan traducirse en un crecimiento más sostenido y generalizado del sector.

El año 2025 dejó un balance claro para la producción agropecuaria argentina: el campo volvió a mostrar su heterogeneidad estructural. Mientras algunas cadenas lograron mejorar su posición relativa y cerrar el año con resultados positivos, otras enfrentaron precios rezagados, costos elevados y márgenes cada vez más ajustados, de acuerdo a un trabajo presentado por Fundación Mediterránea.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora