Super Cepo: la pertinencia de la administración de divisas

Tras las elecciones, las restricciones cambiarias se agudizaron. Una herramienta de emergencia, que guarda estrecha relación con la estructura productiva.

Vale decirlo. Macri finaliza su mandato no solo acudiendo a las mismas herramientas que criticó por años, sino que le heredará al gobierno de Alberto Fernández una economía mucho más deteriorada de la que recibió. Con vencimientos por más de u$s 30.000 millones en 2020, parálisis en la economía real, consumo deprimido, inflación desatada, pobreza en altos niveles y restricciones cambiarias, esta vez la herencia será verdaderamente pesada.

Algo cambió sin embargo, el domingo por la noche. El tono del Presidente una vez consumada la derrota electoral, pareció estar mucho más a tono con ese panorama crítico que desde hace meses se observa en la economía. Por primera vez en 2019, Macri abandonó la arenga proselitista y se vistió de Presidente, acudiendo a un tono moderado, templado ante el revés en las urnas, y haciendo un llamado a una transición ordenada, que inició el mismo lunes en el encuentro con el Presidente electo.

Es prácticamente nulo lo que el gobierno saliente puede hacer para modificar la ecuación financiera, sin volver a acudir a aquello que siempre señaló en la vereda de enfrente.

El borrador de dicha transición se basa en tres acuerdos básicos. Primero la predisposición de los equipos técnicos de Presidencia para brindar a los equipos de Fernández toda la información que requieran. Segundo, el compromiso del Presidente Macri de no habilitar en los próximos 40 días nuevas iniciativas que incrementen el costo fiscal. Por último, la premisa de cuidar prioritariamente las Reservas del Banco Central (BCRA).

La situación se torna extremadamente compleja. Es prácticamente nulo lo que el gobierno saliente puede hacer para modificar la ecuación financiera, sin volver a acudir a aquello que siempre señaló en la vereda de enfrente: emisión monetaria de emergencia o captación de fondos desde la Anses. Al mismo tiempo, con la certeza del cambio de gobierno y de política económica, la idea de una transición ordenada impone la necesidad de comenzar desde hoy a respetar los criterios del próximo Presidente.

En ese marco, ni bien se conoció la nueva normativa del BCRA respecto a las restricciones para la compra de divisas, trascendió que la misma fue acordada con los emisarios técnicos del nuevo gobierno. Sabido es que en los equipos técnicos de Alberto Fernánadez, donde la figura de Matías Kulfas cobra cada vez mayor relevancia, prima la idea fuerza de implementar un tipo de cambio múltiple, con un trato diferenciado en base al destino de las divisas, comercial, financiero, turista o atesoramiento. Entienden que claramente, no es el momento, y acuerdan con la necesidad de tomar el timón de la economía, antes de anunciar cambios de fondo.

La restricción de compra por u$s 10.000 mensuales anunciada en septiembre, se mostró ineficaz para detener la sangría. En efecto, el 90% de quienes compran divisas habitualmente, adquieren una suma menor a los u$s 10.000. En la práctica, la restricción fue demasiado light.

En la primera semana del cepo “hard”, disminuyó notablemente la presión sobre el tipo de cambio oficial, con un mercado reducido a un volumen mínimo de transacciones, mientras que tal como sucedía hasta fines de 2015, el foco volvió a estar puesto principalmente en la brecha con el dólar blue, y con el contado con liquidación. En el primer caso, la brecha se duplicó durante el último mes, y en el segundo, se multiplicó por cuatro.

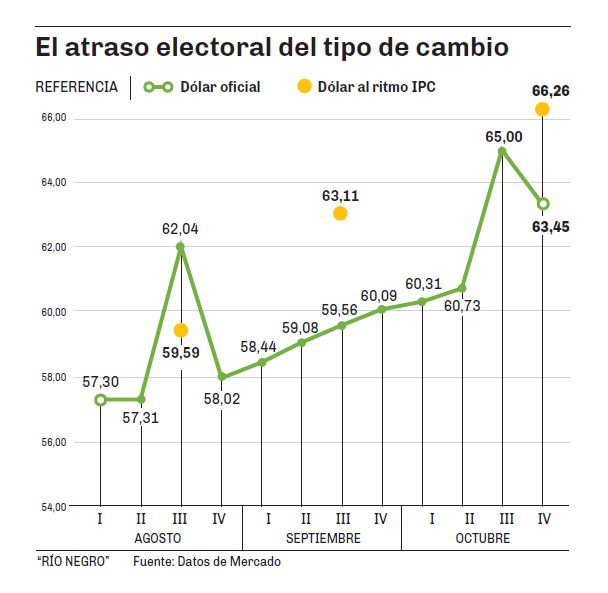

Pero además, el cepo ligth de septiembre, volvió a generar atraso cambiario entre agosto y octubre. El infograma adjunto, muestra la senda del tipo de cambio oficial tras las PASO, y compara la misma con el valor que hubiera tenido la cotización, en caso de haber seguido la tendencia del nivel general de precios, a saber, 4% en agosto, 5,9% en septiembre y 5% (estimado) en octubre. De haber operado un mercado libre, el precio que equipara en octubre el valor real previo a las PASO, es de $66,26. El condimento extra de la incertidumbre electoral, hace que la expectativa acerca del precio sea mucho más alta.

Por lo pronto, la pregunta es, si finalmente se optó por establecer una restricción tan severa, cuál fue el motivo para esperar hasta después de las elecciones, habilitando el profundo drenaje de reservas, y poniendo en jaque el futuro de las cuentas públicas al inicio de la nueva gestión. La respuesta solo puede provenir de las necesidades políticas, propias de un gobierno que hasta último momento creyó en la posibilidad de revertir el escenario electoral a su favor.

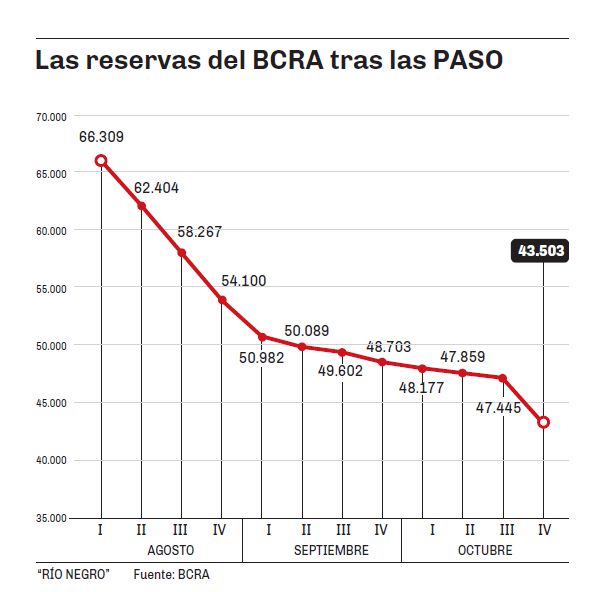

La apuesta fallida, salió verdaderamente cara. Entre las elecciones de agosto y las generales de octubre, se fueron u$s 22.800 millones del BCRA. Si se toma el periodo comprendido desde el inicio de la corrida cambiaria en abril de 2018, la reservas cayeron por más de u$s 60.000 millones, y solo fueron apuntaladas por los desembolsos periódicos del FMI.

Los últimos datos disponibles revelan que las reservas ascienden hoy a u$s 43.300 millones. No obstante, si se restan los swaps de monedas, se estima que las mismas solo llegan a u$s 11.000. Cabe recordar que el FMI dispuso la suspensión del desembolso de u$s 5.400 millones pautado para septiembre, que dichos fondos no llegarán al país antes del 10 de diciembre, y que antes de fin de año, operan vencimientos por u$s 13.000 millones.

Con todo y más allá de los datos de la coyuntura, el regreso del cepo pone sobre la mesa de discusión la necesidad de regular el mercado cambiario.

A decir verdad, la palabra “cepo” es uno adjetivo peyorativo con el cual los economistas afines a la visión oficial vigente durante los últimos cuatro años, intentaban descalificar una herramienta que con diferente tenor, fue utilizada a lo largo de la historia argentina por diferentes gobiernos, de distinto color político. La administración de un bien escaso pero a la vez estratégico como las divisas, no debiera ser más que una herramienta válida y necesaria de una gestión sana para un país en desarrollo, que depende de sus exportaciones para financiar el crecimiento, y que no emite la moneda que sus habitantes más valoran.

Una parte considerablemente grande de la cátedra económica se repite en señalar al intervencionismo estatal como el principal responsable de los desbarajustes económicos. Son los mismos que una y otra vez atribuyen los sucesivos brotes inflacionarios únicamente a la emisión monetaria, desconociendo las otras múltiples causas que influyen en la dinámica de precios.

Como contracara, desde el ocaso del modelo agroexportador en el periodo de entre guerras, la historia argentina muestra una y otra vez que el verdadero problema que enfrenta el país, es la incapacidad estructural de generar divisas.

Un célebre texto llamado “La estructura productiva desequilibrada” escrito por Marcelo Diamand a principio de los 80, esboza con claridad el esquema productivo nacional, caracterizado por dos sectores. El primero, dinámico y competitivo a nivel internacional, generador de divisas, pero con escasa capacidad para incorporar mano de obra: el campo. El segundo, demandante neto de divisas, con altos costos en relación a los mercados internacionales, pero al mismo tiempo, generador de empleo. La premisa del crecimiento económico, implica un sector industrial más grande, lo que conlleva mayor necesidad de divisas, las cuales solo son provistas por las exportaciones agrícolas.

Gestionar esa delicada y turbulenta relación, es precisamente el talón de Aquiles de la economía nacional.

A contramano del dogma liberal, que pretende extrapolar los preceptos ideados para economías industriales europeas a una estructura productiva desequilibrada como la argentina, administrar las divisas, es precisamente gestionar el delicado equilibrio entre la matriz exportadora y la necesidad de una industria y un mercado interno fuertes.

Nunca es bueno prohibir. El tenor de la restricción para la compra de divisas anunciado esta semana, hace la que misma se torne prohibitiva. Precisamente para no llegar a esa situación, la administración de las divisas se torna indispensable en economías como la argentina. La prohibición de hoy, tiene relación directa e ineludible con la liberación indiscriminada de hace tres años y medio.

Una apertura indiscriminada a la entrada y salida de capitales que no contemple las particularidades en la estructura de la economía nacional, estableciendo la eliminación de los controles mínimos de permanencia para inversores extranjeros, como aquellos a la compra de divisas para atesoramiento, solo puede generar tarde o temprano, un cuello de botella financiero. Uno como el que tiene lugar en Argentina desde hace 18 meses.

En números

- u$s 11.000 millones

- Serían en la actualidad las reservas líquidas del Banco Central, si se descuentan los acuerdos de monedas que mantiene la entidad.

- u$s 22.800

- Los millones de reservas que resignó el Banco Central entre los meses de agosto y octubre de este año.

Vale decirlo. Macri finaliza su mandato no solo acudiendo a las mismas herramientas que criticó por años, sino que le heredará al gobierno de Alberto Fernández una economía mucho más deteriorada de la que recibió. Con vencimientos por más de u$s 30.000 millones en 2020, parálisis en la economía real, consumo deprimido, inflación desatada, pobreza en altos niveles y restricciones cambiarias, esta vez la herencia será verdaderamente pesada.

Algo cambió sin embargo, el domingo por la noche. El tono del Presidente una vez consumada la derrota electoral, pareció estar mucho más a tono con ese panorama crítico que desde hace meses se observa en la economía. Por primera vez en 2019, Macri abandonó la arenga proselitista y se vistió de Presidente, acudiendo a un tono moderado, templado ante el revés en las urnas, y haciendo un llamado a una transición ordenada, que inició el mismo lunes en el encuentro con el Presidente electo.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora