Análisis de la deuda pública de la provincia del Neuquén

Al realizar un análisis de la deuda pública, ya sea de Estados provinciales o del Estado nacional, se deben tener en cuenta diversos factores ya que, visto desde una sola perspectiva, se puede incurrir en apreciaciones limitadas.

Una reciente nota periodística del diario Río Negro muestra la evolución del stock de deuda pública de la provincia de Neuquén en la presente gestión de gobierno.

Las principales afirmaciones de la nota son las siguientes:

• En poco más de 5 años, la deuda pública neuquina se incrementó 100.000 millones de pesos en términos nominales. Medido en términos reales, el incremento fue de 35.000 millones de pesos, y si se lo mira en dólares, el incremento de la deuda entre 2015 y 2020 fue del 25%.

• En los últimos diez años, el stock de pasivos de Neuquén pasó de los 837 millones (2011) a los 1.261 millones de dólares (a marzo de 2021), reflejando un salto del 51%. Misma tendencia presentó la deuda per cápita medida en dólares: creció un 30% en una década, siempre medida en la divisa norteamericana.

• La deuda pública con respecto a los ingresos corrientes del presupuesto pasa del 51% en 2017 al 75% en 2020.

• La mayor parte de semejante cifra de dinero fue a sostener el gasto de la burocracia estatal sin observar mejoras en la calidad de servicios de sectores clave como son Salud, Educación y Seguridad. Muy poco se orientó a la obra pública o hacia la inversión real directa, partidas clave para el desarrollo del territorio.

• Todo esto posicionó a Neuquén hoy como una de las provincias más endeudadas del país.

Como mencionamos, el stock y la evolución de la deuda puede analizarse desde otras perspectivas, considerando las particularidades de la economía provincial, estructura y composición de recursos y gastos, el perfil de vencimiento de la deuda y la utilización de la misma.

Analizar la deuda en términos nominales carece de sentido con los niveles de inflación que sufre el país y la histórica evolución ascendente del tipo de cambio.

En efecto, la inflación acumulada entre 2010 y 2020 fue de 1.885 % (DPEyC Nqn).

Para graficar la distorsión que se genera al analizar números nominales, a modo de ejemplo se puede ver que en el año 2020, aun con los terribles efectos de la pandemia por el Covid-19 sobre las actividades económicas y con una caída del PBI Nacional mayor al 10%, la variación nominal de los principales recursos de la provincia (impuestos provinciales, impuestos nacionales, regalías y cánones) fue de un 13% por encima de los ejecutados en 2019, pero que a su vez estuvieron por debajo de lo presupuestado en más del 13%.

Es decir, aun con un escenario extraordinariamente adverso nunca antes vivido, la variación de ingresos en términos nominales fue positiva producto exclusivamente del factor inflacionario y su correlato cambiario.

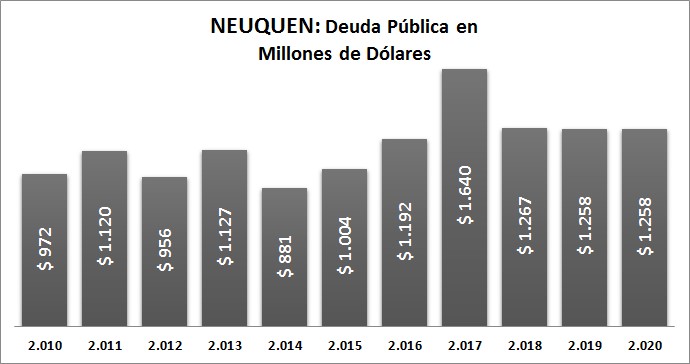

• El análisis que ofrece una información más auténtica es el stock de deuda medido en U$S donde se aprecia que el mismo creció entre 2016 y 2020 solo un 5%. Es decir, la deuda medida en dólares de la actual gestión se mantiene prácticamente constante.

Otra forma de ver la evolución de la deuda pública es a través del ratio de deuda per cápita que claramente ha tenido una tendencia descendente durante los últimos 4 años:

• Otro aspecto analizado es el ratio deuda e ingresos totales. En este punto, resulta engañoso incluir el año 2020 en la serie, dado el impacto negativo en los ingresos -de todas las jurisdicciones- que produjo la pandemia por Covid-19.

Si dejamos de lado el año de pandemia, donde los recursos corrientes de la provincia presentaron una pérdida de $ 21.459 millones respecto a lo presupuestado, el proceso de desendeudamiento hubiera seguido su evolución a partir del crecimiento permanente de los recursos.

• Otro elemento a destacar es la inversión en obras que se verifica a través de las ejecuciones presupuestarias de los últimos 10 años. En una provincia en crecimiento donde su matriz productiva requiere inversión estructural en rutas, conectividad, agua y saneamiento, gas, electricidad, establecimientos educativos, de salud y de seguridad para dar sustento tanto al crecimiento de las actividades económicas como al de la población, los procesos de endeudamiento apalancan las inversiones necesarias para que las mismas se construyan en los tiempos que demanda dicho crecimiento. Probablemente los U$S 2.739 millones (aproximadamente $ 273.900 millones al tipo de cambio actual) invertidos en obras en los últimos 10 años no hubieran estado terminadas si se hubieren hecho al ritmo del crecimiento de los recursos corrientes.

• En la nota se afirma que Neuquén es una de las provincias más endeudadas del país. Una de las características importantes a destacar de la deuda pública de la provincia es su perfil de vencimientos que llega hasta el 2030 en sus montos más importantes de títulos internacionales restructurados, y con acuerdos con organismos multilaterales por financiamientos ya otorgados que tienen plazos de vencimientos hasta 2050.

• Además, Neuquén es la provincia que presenta la mayor autonomía y diversificación en su estructura de recursos corrientes, repartido de manera equilibrada, entre recursos tributarios de origen nacional, provincial y regalías. El resto de las provincias presentan en general una estructura de recursos corrientes con fuerte dependencia de los recursos de origen nacional.

En este sentido es importante señalar que en la provincia del Neuquén, buena parte de sus ingresos (regalías e impuesto sobre los Ingresos Brutos) se encuentran asociados a actividades vinculadas a la divisa estadounidense. Neuquén produce más de la mitad del gas del país y más de la cuarta parte del petróleo, con lo cual, su estructura de recursos asociada al dólar es altamente significativa. La estructura de recursos de Neuquén es diversificada según su origen y sólida según la moneda, y ambas características determinan sus niveles de solvencia y sostenibilidad. Neuquén siempre honró sus compromisos de deuda, aun en el peor año de pandemia, logrando reestructurar su deuda internacional sin llegar al default, conducta que no pudieron seguir la mayoría de las provincias que encararon tal procedimiento.

Neuquén es la segunda provincia con más gasto público por habitante, con $261.000 en 2020, un 8% por detrás de Tierra del Fuego, que tiene ¼ de la población neuquina.

Al trazar un paralelismo con las provincias de la Región Patagónica que poseen características geográficas similares, con baja densidad poblacional y con la industria hidrocarburífera como un sector preponderante de la actividad económica, vemos distintos puntos que refuerzan lo explayado previamente.

Análisis Fiscal: provincias patagónicas 2015-2020

• Neuquén es la provincia patagónica que presenta mayor crecimiento de recursos corrientes en los últimos 5 años, con un 463%, indicador éste que también revela el fuerte crecimiento de las actividades económicas de la provincia ya que son las mismas las que proveen los recursos corrientes fiscales.

• Neuquén es la segunda provincia en ingresos corrientes per cápita.

• En los últimos 6 ejercicios contables, la provincia del Neuquén posee el mayor ratio de ingresos propios sobre ingresos corrientes, lo que muestra la menor dependencia de los fondos de origen nacional. El promedio de los últimos 6 años de esta ratio es del 60%. Para el resto de las jurisdicciones, el promedio es del 41%.

• Neuquén es la segunda provincia con más gasto público por habitante, con $261.000 en 2020, un 8% por detrás de Tierra del Fuego, que tiene ¼ de la población neuquina.

• Neuquén es la provincia que más gasto de capital posee, por ende la que más invierte en infraestructura.

Todo este análisis invita a tener en cuenta otros puntos de vista que permitan sumar interpretaciones, herramientas e indicadores que contribuyan a ver integralmente la evolución y uso de una importante herramienta de gestión, como es la deuda pública.

* Ministro de Economía e Infraestructura de Neuquén.

Al realizar un análisis de la deuda pública, ya sea de Estados provinciales o del Estado nacional, se deben tener en cuenta diversos factores ya que, visto desde una sola perspectiva, se puede incurrir en apreciaciones limitadas.

Una reciente nota periodística del diario Río Negro muestra la evolución del stock de deuda pública de la provincia de Neuquén en la presente gestión de gobierno.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora