Activos dollar linked, una cómoda alternativa de inversión

Debido a las renovadas exigencias del FMI, estos instrumentos financieros se presentan como una buena oportunidad para diversificar y, además, para mantenerte líquido.

Los candidatos coincidieron, en su mayoría, en la modificación del actual cepo cambiario. Foto: Archivo.

Por Laura Pereyra (PIN Capital).

Por definición, los denominados “dollar linked” son instrumentos financieros -en su mayoría títulos de deuda pública o privada- en pesos que ajustan su precio a una tasa de interés fija (generalmente baja) a la que se suma la variación del dólar oficial, publicada diariamente en la Comunicación A 3500 del Banco Central nacional. Pasando en limpio: es el instrumento en el cual, entrás y salís con pesos, atados a la devaluación del Tipo de Cambio Oficial, asociándote de alguna manera a la política monetaria dispuesta en el país para el período en curso.

¿Porqué hoy es un lugar cómodo para alojar parte de nuestra cartera de inversión? Pues porque hay muchos indicios de que es por allí donde se van a tener que cumplir las metas del acuerdo con el FMI si se quiere recibir la remesa de desembolsos que se plantearon para este año. Y no estamos aquí hablando de supuestos. En el comunicado de esta semana, el Fondo Internacional comenta: “Para fortalecer la competitividad y la acumulación de reservas el rate del crawl (crawling peg) debe mantenerse por encima de la inflación y debajo de la tasa de interés definido. Las intervenciones del BCRA (…) estará limitada sólo a situaciones desordenadas del mercado de cambio y respaldar el régimen de crawling peg.” Más claro creo que no se consigue. Entonces, si las fichas ya están jugadas de ese modo, lo correcto sería no ir en contra de las previsiones, sabiendo que “la tasa de devaluación debe estar por encima de la inflación”.

Luego de idas y vueltas, finalmente el viernes 12 será el día en que conozcamos el índice de precios de Abril. En ese momento supongamos que el resultado está más cercano al 8.2%. Siguiendo la lógica propuesta, la tasa de devaluación deberá estar “por encima” de ese número, tal fue indicado por nuestro acreedor externo. Actualmente ya estamos frente a esta toma de decisión, siendo que las últimas semanas se identifica una devaluación más cercana a 9%.

En base a la coyuntura actual de una aceleración en el ritmo de devaluación aún mayor debemos evaluar entonces qué elementos de cobertura son más acertados a la hora de guarecer los pesos. En tiempos turbulentos, lo que manda es la liquidez (estar cash, o estar en activos que puedo salir rápidamente para ir hacia mejores instrumentos). En este sentido es impensado inmovilizar pesos a 30 días a una tasa mensual del 7.47% (TNA 91%). Mirando un mes como abril, en el que acontecen corridas cambiarias de magnitud en los tipos de cambio financieros, menos aún. Lo correcto sería entonces, alojar una porción de la inversión de mediano plazo en Fondos Comunes de Inversión que tengan en su denominación las palabras “dollar linked” (hay más de 25 en la industria local).

Este instrumento que ata mis pesos a un instrumento “dolarizado”, es ideal para quienes cuentan hoy con ciertas restricciones a la hora de acceder al mercado cambiario. Por cepo o por normativa, empresas sobre todo, se ven imposibilitadas a acceder a cedeares o bonos en dólares ley extranjera. Con lo cual ofrecer esta posibilidad a esos inversores sería lo correcto.

Para fortalecer la competitividad y la acumulación de reservas el rate del crawl debe mantenerse encima de la inflación.

FMI, en un reciente comunicado referente a la Argentina.

Otra alternativa con mucho menor volumen y liquidez para entrar y salir, sería conseguir en mercado secundario, obligaciones negociables (títulos corporativos) que emitan deuda bajo esta condición “dollar linked”. Se destacan YPF, PAE, CGC, Vista y AA que explican más del 55% del monto operado, dentro de un total de poco más de 30 compañías diferentes.

Como activo más “sofisticado” (y más riesgoso) podríamos pensar en incorporar un Bono Dual soberano con vencimiento en Julio, previo a las elecciones primarias. En tal caso el TDL23 se utiliza con ambos fines, cobertura inflacionaria o devaluatoria ya que su prospecto es pagar “la que de más”.

Dato

- 271,77%

- Fue la devaluación del peso con respecto al dólar oficial desde el 30 de diciembre del año 2019.

Menos de 100 días nos separan de las elecciones de medio término. No podemos no tener en este sentido, una actitud pasiva respecto de nuestras inversiones, sin parar unos minutos a evaluar cómo queremos que llegue nuestra cartera a ese evento.

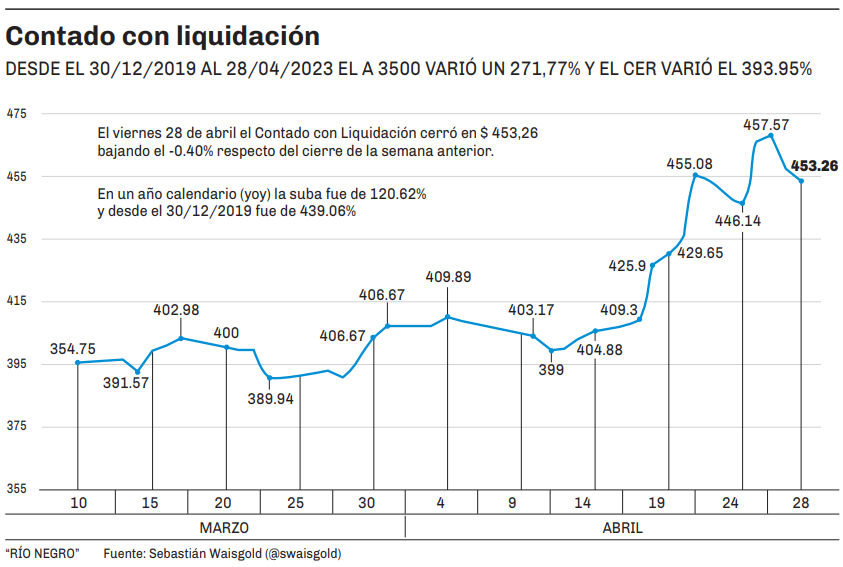

En un año calendario, la devaluación del peso respecto del dólar oficial fue del 93.82% y desde el 30/12/2019 sube el 271.77% abriendo una clara brecha contra la evolución del CER en el mismo período, que fue del 393.95%.

Dato

- 393,95%

- Fue el aumento del CER desde el 30 de diciembre del año 2019.

Aclaración final: como todo activo tiene su lado B y hay que explicarlo. Para los dollar linked, uno de los mayores riesgos es la posibilidad de un desdoblamiento cambiario. En pocas palabras, esto sería una formalización de un TC comercial y uno financiero, que deje a estos bonos corriendo por el más bajo (que se entiende sería el primero).

Como siempre indico en estas líneas: ¿todo mi portafolio en este activo porque es el que mejor expectativa tiene? Por supuesto que NO. Pero una parte alojada aquí será en los próximos meses un traccionador de buena rentabilidad, sobre todo si estás con imposibilidad normativa de acceder al MULC.

En tiempos turbulentos, lo que manda es la liquidez (estar cash, o estar en activos que puedo salir rápidamente para ir hacia mejores instrumentos).

Laura Pereyra, PIN Capital.

Por Laura Pereyra (PIN Capital).

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora