¿Camino a la dolarización?: Qué objetivos persigue el Banco Central con el recorte de tasas

Inesperadamente, el Banco Central anunció nuevas medidas esta semana. Los objetivos de los cambios no fueron explicitados, pero abundan los indicios.

El BCRA realizará un paro general este lunes 27 de abril (Foto: archivo)

El pasado lunes por la noche, el Banco Central de la República Argentina (BCRA) sorprendía al anunciar cambios en los lineamientos de su política monetaria.

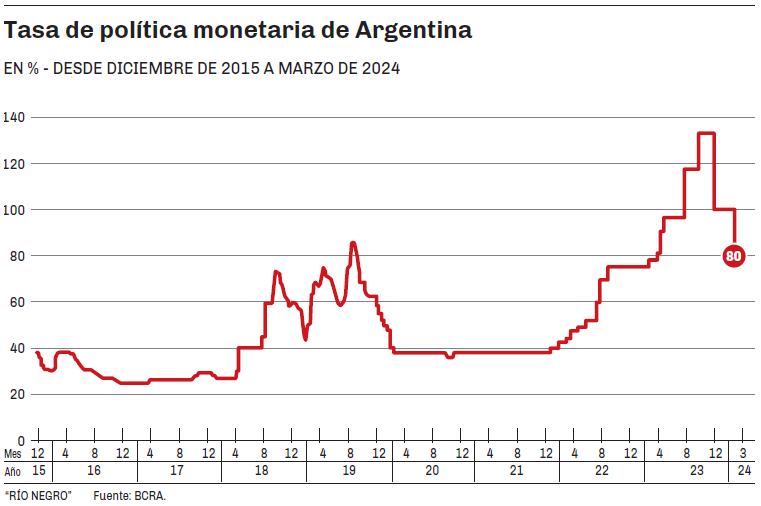

Una de las medidas implementadas fue la reducción en 200 puntos básicos de la tasa de política monetaria, que actualmente es la que devengan los pases pasivos. La misma pasó del 100% al 80% nominal anual. Asimismo, se estableció que el acceso a estos instrumentos vuelve a ser privativo de las entidades financieras reguladas por el BCRA.

Por otro lado, se sumó una desregulación a la economía argentina. La autoridad monetaria presidida por Santiago Bausili eliminó la tasa de interés mínima que los bancos comerciales deben pagar a sus clientes por las colocaciones en plazos fijos. Ahora las entidades bancarias no tienen un piso prestablecido para fijar el rendimiento de estos productos, aunque el techo viene implícitamente dado por la tasa de política monetaria.

En el comunicado, se mencionaron la desaceleración de la inflación, el saneamiento de las cuentas del BCRA y la estabilidad de las cotizaciones paralelas del dólar como algunos de los elementos de base que permitían tomar la decisión.

Así, el “qué” y el “por qué” de las medidas fueron explicitados, pero no así el “para qué”. Está claro que el interés real negativo contribuirá a la licuación de la base monetaria y que el recorte de tasas apunta a reducir la emisión endógena que generan los pasivos monetarios remunerados. Sin embargo, surge la pregunta de cuál es el fin último e indirecto que persiguen el Gobierno y el BCRA con estas medidas, y la respuesta lejos está de generar unanimidad entre los analistas.

¿Es solo una nueva etapa del plan de emergencia del Gobierno, o ya nos encontramos en la transición hacia un programa de estabilización? Quizás las medidas apuntan simultáneamente a más de un objetivo, y Bausili y el ministro de Economía, Luis Caputo, buscan “matar varios pájaros de un tiro”. Pero ante la falta de definiciones, todo es objeto de interpretación. En esta edición, presentamos algunas de las posibles finalidades.

Corto plazo: agrodólares

Desde el martes, la tasa de referencia de política monetaria equivale a un 6,8% efectivo mensual, casi la mitad de la inflación registrada en febrero. El recorte de tasas redujo el retorno que generan los pases pasivos, los plazos fijos e incluso los saldos mantenidos en billeteras virtuales.

Era esperable que, a raíz de ello, una parte de los pesos allí colocados migraran hacia otro tipo de activos como, por ejemplo, el dólar. Una mayor demanda de la divisa estadounidense presionaría al alza sus cotizaciones paralelas, que venían mostrando desde febrero una clara tendencia bajista.

Los argentinos estamos acostumbrados a que los esfuerzos de los hacedores de política económica apunten a bajar el precio del dólar. Sin embargo, podríamos estar asistiendo a una excepción a la regla. ¿Qué interés puede tener el Gobierno en que el peso se deprecie, o al menos deje de apreciarse? En el corto plazo, una posible respuesta radica en la proximidad de la cosecha gruesa de Argentina, que promete ser muy buena.

Dato

- 4,5%

- Fue la suba del dólar contado con liquidación el día posterior al anuncio de las medidas.

El Gobierno debe recomponer velozmente reservas internacionales, tanto por el acuerdo firmado con el Fondo Monetario Internacional (FMI) como para hacer frente al pago de las importaciones que vencen en los próximos meses. La liquidación de los agrodólares provenientes de la cosecha de maíz y soja es fundamental en la hoja de ruta del Ministerio de Economía, y se quiere evitar que los exportadores acopien su producción y difieran su venta al exterior, especulando con la unificación cambiaria ya anunciada por el presidente Javier Milei.

Incurrir para ello en otro salto discreto del dólar oficial no parece una opción ante la delicada situación social. La alternativa restante es impulsar la recuperación del precio del dólar contado con liquidación (CCL), que pondera en un 20 % en el tipo de cambio de exportación.

El día posterior al anuncio de las medidas del BCRA, la cotización del dólar CCL se disparó un 4,5%, y el índice dólar exportación que construye Matba-Rofex subió un 1,17%.

Mediano plazo: salida del cepo

Si analizamos las medidas con miras en el mediano plazo y a nivel más agregado, aparece el desarme de los controles de cambio como objetivo a alcanzar.

La existencia de tasas de interés reales negativas solo es sostenible en la medida que rija un estricto cepo cambiario en la economía. Es lo que sucede hoy en Argentina. Si no rigiese, muy probablemente estaríamos en presencia de una corrida hacia el dólar y contra el peso, y con riesgo de hiperinflación.

Con esa lógica, el recorte de la tasa de referencia podría llevarnos a pensar que la salida del cepo está más lejos de lo anunciado por Milei (mediados de año). Sin embargo, también podría estar acelerando las condiciones necesarias para el desarme.

En primer lugar, la intención de incrementar las compras de divisas del BCRA en los meses de cosecha gruesa apunta a generar el colchón de dólares requerido para minimizar los riesgos de liberar el mercado de cambios. El stock de reservas internacionales es una variable importante en la sostenibilidad de un régimen cambiario libre.

Causa sorpresa la vehemencia y la precisión con las que el presidente y economista anticipa la proximidad de la salida del cepo.

En segundo lugar, en el marco de las negociaciones por un nuevo acuerdo con el FMI (que puede incluir un préstamo adicional para la Argentina), es lógico pensar que el Gobierno quiera mostrar solvencia con un buen ritmo de acumulación de reservas. Un desembolso de dólares frescos aceleraría la salida del cepo que el Gobierno tiene en carpeta.

En tercer lugar, la reducción de las tasas de interés profundiza la licuación de los ahorros y activos financieros en pesos, y de la base monetaria. En un contexto de alta inflación, tiende a reducirse el porcentaje de pesos disponibles para comprar dólares una vez levantadas las restricciones. La recesión y el deterioro real de las rentas podrían constituir elementos del plan para salir del cepo.

Esta semana, el anuncio de apertura de importaciones de alimentos se sumó a los esfuerzos del Gobierno por mostrar una tendencia a la baja de la inflación, que lejos están de ser un capricho. Por el contrario, serían parte integrante del plan oficial para salir del cepo. El desafío no es solo lograr una tasa de inflación mensual menor al 6,8% (tasa de política monetaria), sino también generar en los agentes la expectativa de que la trayectoria seguirá siendo decreciente. Al fin y al cabo, en la decisión entre apostar al peso y correr al dólar pondera más la inflación esperada que la inflación presente.

Dolarización: ¿a mediano o largo plazo?

Que un libertario desee liberar el mercado de cambios es casi una redundancia. Sin embargo, causa sorpresa la vehemencia y la precisión con las que el presidente y economista anticipa la proximidad de la salida del cepo (e, implícitamente, de la unificación cambiaria).

Hay analistas que consideran que el anuncio anticipado conlleva peligros. Entre los riesgos está la ya aludida conducta especulativa de los exportadores agrícolas, pero también una escalada descontrolada de los dólares paralelos, de la brecha y, en consecuencia, de la inflación. Por el momento esto no sucede, y los mercados cambiarios financieros e informales operan sin fuertes presiones al alza.

Ahora retomamos un punto. ¿Es posible que el Gobierno no vea con buenos ojos la apreciación cambiaria? Es que además de la campaña gruesa, hay un plan de estabilización menos anunciado, pero no descartado: la dolarización. “Cuanto más alto esté el precio del dólar, dolarizar es más fácil”, había dicho en octubre último el entonces candidato presidencial, Javier Milei.

Esta semana, en la edición 2024 de la Amcham Summit, Luis Caputo confirmó que apuntan a derrumbar la inflación pronto con un esquema de competencia de monedas. “El objetivo es llegar a una competencia de monedas”, dijo el ministro, y aclaró que en el Gobierno no son “proclives a pensar en un modelo gradual de baja de la inflación”.

Como sucedió en El Salvador, darles curso legal a divisas simultáneamente con la moneda nacional desembocaría inexorablemente en una dolarización de la economía, máxime considerando la historia inflacionista y devaluatoria de Argentina.

El viernes fue el propio Milei quien confirmó en Radio La Red que se evalúan nuevos desembolsos del FMI y de fondos privados para “avanzar hacia un sistema de competencia de monedas con el peso”.

En suma, se empieza a blanquear que la idea subyacente y objetivo final es no solo la salida del cepo, sino también la competencia de monedas y, por transición, la prometida dolarización. Por lo pronto, con las nuevas medidas del BCRA, en Argentina los desincentivos a ahorrar en pesos son enormes.

Se empieza a blanquear que la idea subyacente y objetivo final es no solo la salida del cepo, sino también la competencia de monedas y, por transición, la prometida dolarización.

El pasado lunes por la noche, el Banco Central de la República Argentina (BCRA) sorprendía al anunciar cambios en los lineamientos de su política monetaria.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora