La nueva dinámica del crecimiento y el empleo en la primera mitad de la gestión Milei

La actividad registró un crecimiento del 5,8% en el primer trimestre del año. Como desafío, el desacople con el empleo y contener el déficit de balanza de pagos.

Rebote. La actividad económica registró una fuerte suba al inicio del año.

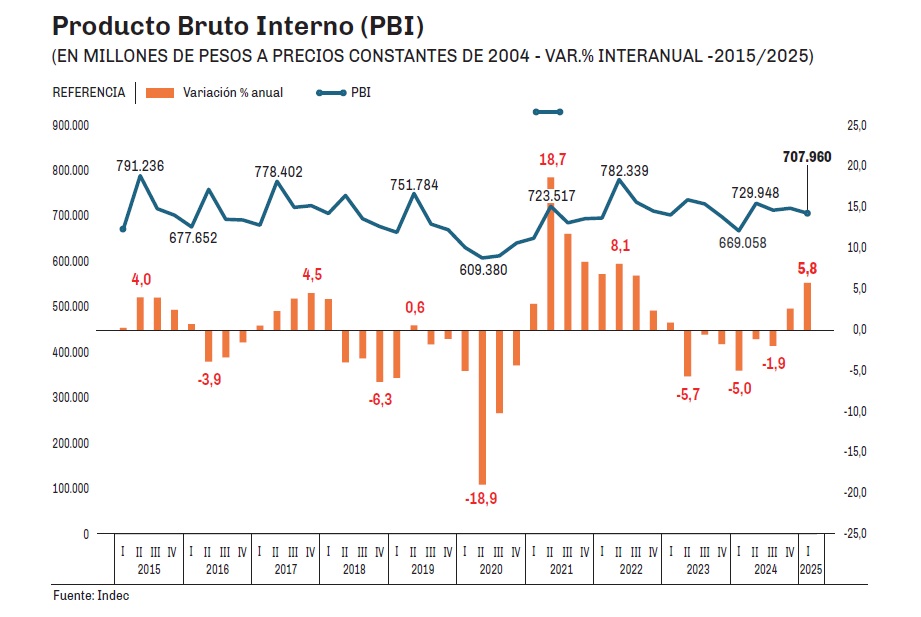

Un conjunto de datos oficiales publicados en las últimas dos semanas revelan que la economía comienza a dar señales positivas. El principal es el nivel de actividad, que en el primer trimestre de 2025 arrojó un crecimiento interanual del 5,8% en el Producto Bruto Interno (PBI).

Al interior de ese dato, se registra un incremento interanual del 11,6% en el consumo, y del 31,8% en la inversión privada. En ambos casos, la macro revela que la actividad vuelve a motorizarse desde el sector privado.

El gobierno nacional hizo especial énfasis en el dato referido al consumo, reforzando la idea de que la mejora en el nivel de actividad comienza a llegar al bolsillo. A ello se agregan los datos sobre distribución del ingreso difundidos esta semana, que revelan una mejora marginal respecto al primer trimestre de 2023 en la brecha entre los que más tienen y los más postergados.

Existen sin embargo una serie de matices que permiten poner los datos en perspectiva.

El más importante también surge de las propias usinas oficiales de estadística, y tiene que ver con el mercado de trabajo, donde comienza a apreciarse un incremento del desempleo y la informalidad. Otro elemento es la dinámica que reviste el crecimiento en la última década.

El crecimiento sucede esta vez luego de un ajuste del gasto. Implica que el crecimiento esta vez es motorizado por la producción real de bienes y servicios.

Pero el contrapeso más importante, tiene que ver con el profundo deterioro de la balanza de pagos en la primera mitad del año, con un fuerte incremento en la salida de divisas en el primer trimestre, de la mano de una de las tres patas del programa económico: la política cambiaria.

Serrucho

El rebote del nivel de actividad registrado en los primeros tres meses del año comienza a sentar las bases para una recuperación definitiva del nivel de actividad, con un dato saliente: el crecimiento llega de la mano del sector privado y no del gasto público, que a contramano del resto de los componentes de la Demanda Agregada, retrocedió en términos interanuales un 0,8% en el primer trimestre.

Sin embargo hay dos matices. El primero es que la base de cálculo para la comparación anual, es el primer trimestre de 2024 cuando se registró el mayor impacto de la motosierra sobre el nivel de actividad. En esos primeros tres meses de 2024 el PBI registró una caída del 5,1% respecto al primer trimestre de 2023.

Atado a ello, el segundo matiz surge de la dinámica que reviste el producto en la última década. Los datos revelan que el PBI no crece desde 2011, y que desde 2013 en adelante ha trazado una senda tipo “serrucho” que puede apreciarse en el gráfico adjunto.

En efecto, la medición a precios constantes de 2004 que publica el Indec, arroja que el PBI del primer trimestre de 2025 es muy similar al PBI del primer trimestre del 2023, al del primer trimestre de 2018 y al del cuarto trimestre de 2015. En todo ese lapso, los trimestres en los que se registra crecimiento del nivel de actividad siempre fueron “espejo” de los trimestres en los que la actividad retrocedió.

El dato del primer trimestre de 2025 parece seguir la misma lógica de rebote estadístico, aunque esta vez con un factor que no se registró en toda la década precedente: el rebote en el nivel de actividad sucede esta vez luego de un fuerte reducción del gasto público. Implica que el crecimiento esta vez es motorizado por la producción real de bienes y servicios.

Con el Estado en retirada de la actividad económica, es ahora el sector privado el que tiene en sus manos todos los resortes de la macro a fin de generar el salto en el producto que no se registra desde 2011.

Desacople del empleo

A priori, una mejora sostenida en el nivel de actividad debiera generar en el mediano plazo mejoras ostensibles en el mercado laboral, con más y mejores puestos de trabajo registrados.

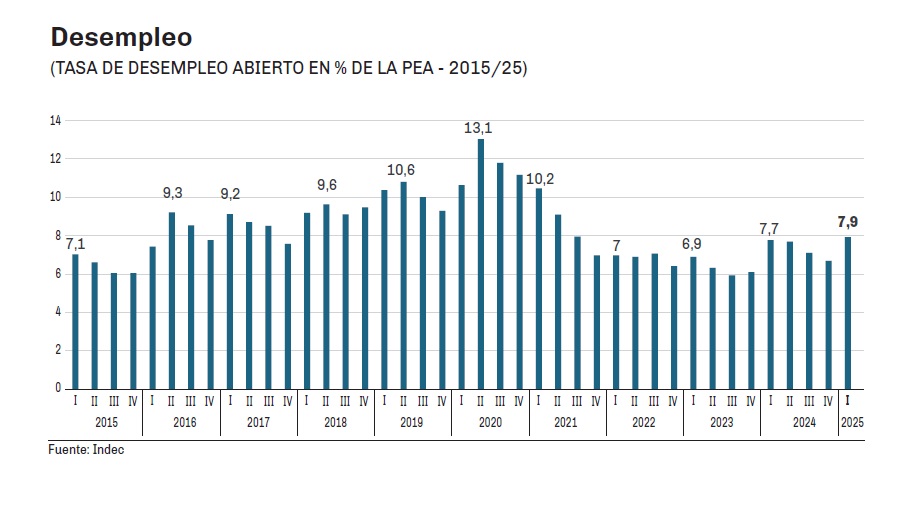

El escenario al inicio de 2025, indica sin embargo que mientras existe un fuerte crecimiento en el nivel de actividad, se deterioran significativamente los indicadores en el mercado de trabajo.

La tasa de desempleo abierta registró un 7,9% en el primer trimestre del año, ubicándose un 0,2% por encima del primer trimestre de 2024, y un 1,5% por encima del 6,4% de diciembre pasado. Este último dato implica que en el primer trimestre de 2025 se perdieron 200.000 puestos de trabajo en el sector formal.

En perspectiva, resulta que el desempleo de los primeros tres meses de este año es muy similar al del tercer trimestre de 2021 al inicio de la pospandemia, y está por encima del registro de los años 2022 y 2023.

En otras palabras, un elemento característico del presente proceso de recuperación, es que la mejora en la actividad no está traccionando la generación de empleo. Por el contrario, se aprecia un desacople del mercado de trabajo respecto al crecimiento.

Una forma de entenderlo, radica en los sectores que motorizan el crecimiento. El rubro de mayor expansión este año fue la intermediación financiera, con un crecimiento del 27,2% interanual. La pesca, creció un 11%, la actividad en hoteles y restaurantes un 9% y la explotación de minas y canteras un 6,6%. Ninguno de estos sectores se caracteriza por ser mano de obra intensivos.

Luz de alerta

Los datos oficiales arrojaron esta semana una fuerte luz de alerta en relación al balance de pagos. El Indec dio a conocer que la cuenta corriente registró un déficit de US$ 5.191 millones en los primeros tres meses del año.

El dato no solo es un duro contraste frente al superávit de US$ 176 millones registrado en el primer trimestre de 2024. Implica además, un desequilibrio que casi duplica en un solo trimestre el déficit en cuenta corriente que el FMI proyectaba para todo el año 2025 (US$ 2.700 millones).

El ingrediente más álgido radica en la composición del abrupto incremento en el rojo de cuenta corriente, donde entre enero y marzo de este año, el rubro transporte registró una salida neta de US$ 866 millones, mientras que los viajes de argentinos al exterior se llevaron US$ 3.464 millones en solo tres meses. Se trata de un récord histórico en cuanto a la salida de divisas por turismo en un solo trimestre.

Desde el gobierno insisten en poner paños fríos. Aducen la libertad de los agentes económicos para asignar el gasto cómo deseen y dónde deseen.

El Fondo en cambio, al igual que la mayoría de los macroeconomistas, advierte que el déficit de cuenta corriente es signo inequívoco de atraso cambiario y que el ancla nominal en el dólar podría implicar tensiones que interrumpan la dinámica de de crecimiento en el mediano plazo.