Las contradicciones detrás del apretón monetario que inicia este lunes

El revés en la licitación de deuda corta el pasado miércoles descolocó al equipo económico de Luis Caputo y obligó al gobierno a estrechar compulsivamente la liquidez de los bancos. La estrategia deja al desnudo la inconsistencia con dos de los fundamentos que guían el programa de la gestión Milei.

Complejo. El panorama que enfrenta el programa financiero en los meses previos a la elección de octubre.

Dos de las premisas que se erigen como pilares del pensamiento económico de la gestión de Javier Milei, fueron puestas a prueba esta semana por la propia dinámica de las decisiones del gobierno.

La primera es aquella frase atribuida al premio Nobel Milton Friedman que reza que “la inflación es siempre y en todo lugar un fenómeno monetario generado por un exceso de oferta de dinero ya sea por aumento de la oferta y/o caída de la demanda, lo cual hace caer el poder adquisitivo de la moneda”.

La segunda pertenece a Alberto Benegas Lynch (h) y propone que “El liberalismo es el respeto irrestricto del proyecto de vida del prójimo, basado en el principio de no agresión y en defensa del derecho a la vida, a la libertad y a la propiedad”.

La inflación oficial de julio se ubicó en 1,9% y fue celebrada por el gobierno. No es para menos: el 36,6% acumulado en los últimos doce meses, es el mejor dato de inflación anual desde 2020.

No obstante el mismo día que se conoció el dato, el esquema financiero sobre el que se basa gran parte del programa económico enfrentaba el test más severo desde que inició la gestión Milei.

Debían renovarse vencimientos por $15 billones, y el resultado fue magro: solo el 61% de los tenedores de letras cortas (en su mayoría bancos) optó por los instrumentos presentados en la licitación por la Secretaría de Finanzas que conduce Pablo Quirno.

En otras palabras, quedaron “sueltos” cerca de $6 billones. El vencimiento operaba el viernes 15, pero a raíz del feriado bancario, debería hacerse efectivo mañana lunes 18.

La forma en que el equipo económico recibió y gestionó el resultado de la licitación, fue contradictoria desde lo técnico y ambigua desde lo político, incrementando la incertidumbre que ya existía en la antesala de otra semana que promete volatilidad.

Pragmatismo versus dogma

El origen del flagelo inflacionario es parte de la histórica discusión entre la ortodoxia liberal y la heterodoxia progresista.

Sin embargo, un llamativo debate comienza a tener lugar hacia dentro del liberalismo económico, y gira en torno a la manera en que se definen los agregados monetarios.

No es un dato menor. Si el dogma liberal reza que “la inflación es siempre y en todo lugar un fenómeno monetario”, el punto es entonces cómo se cuantifica la emisión monetaria. Una vez saldada esa definición, es posible establecer si el gobierno “ha dejado de emitir” y si existe inflación potencial en 2026 y 2027.

Vale recordar que la propia teoría monetarista ubica el rezago del efecto de la emisión monetaria sobre los precios en un lapso de entre 18 y 24 meses.

El debate interno entre los liberales surge con relación a una contradicción que tal vez pasa desapercibida para las mayorías, pero que está en el núcleo central del actual programa económico.

El día de su asunción como presidente de la nación, Javier Milei sentó las bases acerca de la manera en que cuantificaría los agregados monetarios. “Heredamos un déficit consolidado de 15 puntos del PBI, de los cuales 5 puntos pertenecían al Tesoro y 10 al Banco Central” afirmó.

Si los agregados monetarios se cuantifican utilizando M3, el ritmo de expansión monetaria duplica al de los precios minoristas en los últimos 14 meses. El dato contradice la versión oficial que afirma que dejó de emitirse a mediados de 2024.

Esos 10 puntos porcentuales asignados al BCRA abarcaban de manera consolidada todos los componentes del pasivo de la entidad monetaria, incluidos pases, LEFIS, LEBACS, entre otros.

La polémica metodología para cuantificar el déficit fiscal heredado suponía en ese entonces que todos esos instrumentos eran en realidad “emisión monetaria” utilizada por las anteriores gestiones de gobierno para financiar el déficit fiscal.

Una vez en el poder, el presidente optó por una definición un tanto más laxa de “emisión monetaria”. Fue cuando a mediados de 2024 se introdujo la definición de “Base Monetaria Amplia” que incluye la definición tradicional de Base Monetaria (billetes y monedas más depósitos a la vista), más los depósitos del Tesoro en el BCRA y los pasivos remunerados del BCRA, y se estableció que la misma quedaría fija.

El artilugio contable deja de lado la contabilización del pasivo consolidado del BCRA utilizado el día de la asunción, y acota de forma pragmática el concepto de “emisión monetaria”. La estrategia se completó cuando se trasladó buena parte de la deuda remunerada del BCRA al Tesoro (dejando de contabilizarla como parte del pasivo de la entidad).

El encargado de poner el punto a la vista fue Diego Giacomini, ex socio del presidente Javier Milei, y co autor con él de cuatro libros. El economista de perfil ultraliberal, realizó una serie de posteos en su cuenta de X, en los que cuantifica la emisión monetaria de la actual gestión mediante el agregado M3, que incluye billetes y monedas, depósitos a la vista, depósitos a plazo, las participaciones en fondos del mercado monetario e instrumentos del mercado monetario y los valores de renta fija de hasta dos años emitidos por el BCRA.

2003/2025 muestra que la emisión tardaría (no se sabe, no es ciencia exacta) 18 meses en inflación (chart 1). La expansión monetaria de M3 y M2 es más importante que la BM a la hora de pegar en precios. Emitieron a lo loco últimos 14 meses. Se pondrá más feo. Lo mejor, pasó pic.twitter.com/CVLmviE52n

— Diego Giacomini (@GiacoDiego) August 11, 2025

Giacomini postula que el agregado M3 viene creciendo a una velocidad que duplica la de los precios minoristas. Señala que entre mayo de 2024 y julio de 2025 el agregado M3 creció un 89,2% frente a una inflación acumulada (14 meses) de 48,4%. Agrega además que la correlación estadística entre la inflación y M3 duplica a la que existe entre la inflación y BM, lo que supone que M3 es un mejor indicador estadístico de la emisión monetaria que la Base Monetaria.

“La expansión monetaria de M3 y M2 es más importante que la BM a la hora de pegar en precios. Emitieron a lo loco últimos 14 meses”, afirmó en uno de sus posteos Giacomini.

Dicho de otra forma, el debate dejó de ser si la inflación es monetaria o multicausal. Dando por sentada la visión del gobierno, la discusión es si el gobierno ha dejado de emitir o si por el contrario, la expansión de los agregados monetarios presupone el riesgo de una inflación potencial. Además, si el progresivo crecimiento de la deuda remunerada en lo que resta de 2025, no implica que esa emisión potencial crece en la misma proporción.

Apretón monetario obligado

La licitación del pasado miércoles no fue una más. Los bancos eligieron voluntaria y libremente dejar líquidos cuatro de cada diez de los pesos que vencían esta semana, en lugar de renovar el préstamo al Estado mediante Lecaps con vencimiento entre septiembre y febrero de 2026.

El resultado descolocó por completo al equipo económico, que no solo fue ambiguo en la comunicación, sino que ideó de apuro una estrategia para absorber los $6 billones que los bancos eligieron dejar líquidos.

La lógica señalaba que esos pesos provocarían esta semana una presión sobre el dólar similar a la que se registró en la última semana de julio, y que el tipo de cambio podría acercarse peligrosamente a la banda superior de flotación.

Para evitarlo, el equipo que conduce Luis Caputo decidió que, desde mañana lunes 18 de agosto, los encajes bancarios (el porcentaje de los depósitos que los bancos deben dejar inmovilizados y depositados en el BCRA), se elevarán desde el 45% al 50%, y que ese 5% extra puede ser suscrito contra pasivos remunerados del Tesoro. Al mismo tiempo, se anunció para este lunes una licitación fuera de calendario de letras del Tesoro a tasa TAMAR, a suscribir exclusivamente por bancos.

El gobierno obligará a los bancos a inmovilizar la mitad de los depósitos y a colocar en letras los fondos que libremente habían decido dejar líquidos.

Es decir, el gobierno obligará a los bancos a inmovilizar la mitad de los depósitos de sus clientes y a colocar en letras los fondos que los bancos decidieron libremente dejar líquidos. No solo ello, sino que deberán dejar de informar sus ratios de liquidez como promedio mensual y deberán hacerlo de forma diaria. La entidad que incumpla, será multada por el BCRA.

“No vamos a dejar que vayan pesos al mercado”, afirmó en la noche del jueves el ministro Luis Caputo, asumiendo la intervención para obligar a los bancos a prestarle al Estado. La medida se da de bruces con aquel dogma basal del “respeto irrestricto de la propiedad y la libre elección de los agentes económicos”.

Una segunda contradicción dentro de la concepción del programa económico. Los bancos serán obligados de forma compulsiva a prestarle al Estado, a cambio de una tasa de interés real altísima, que ya comienzan a comprometer la dinámica de la actividad económica.

En la tarde del pasado jueves, el BCRA convocó a las entidades bancarias a una reunión por ZOOM que intentaba ser una instancia para explicar la operatoria de mañana lunes. El encuentro en el que participaron unos 200 banqueros y representantes de Adeba, ABA, ABE y Abappra, fue tenso.

“No nos dejaron opinar. Tienen un problema político, que pretenden resolver con un apretón monetario. Esto puede producir un caos. Están secando al sistema financiero”, señaló en off uno de los banqueros presentes en la reunión virtual. La decisión genera desconcierto e incertidumbre. En el mercado entienden que es inviable mantener inmovilizada la mitad de los depósitos de los clientes, y que la señal al mercado es de absoluta fragilidad.

Una vez conocida la medida, Giacomini se encargó de volver a poner el dedo en la llaga por la contradicción. “Milei te prometió dinamitar el BCRA, pero como lo maneja discrecionalmente como un K, termina remunerando los encajes; es decir, pagándole a los Bancos por dejar los pesos (que te prometió abolir) “adentro””, afirmó.

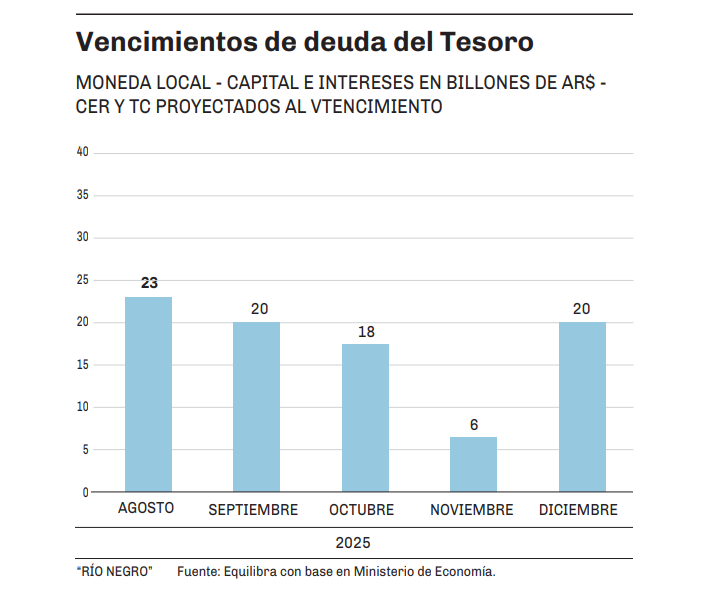

Lo cierto es que el equipo económico se encuentra en una encerrona financiera. El perfil de vencimientos señala otros $8 billones el viernes 29 de agosto, sumado a $20 billones que deben cancelarse en septiembre y $18 billones más en octubre. El total de la deuda corta que vence entre septiembre y diciembre asciende a $64 billones.

Una verdadera bola de nieve, si se tiene en cuenta que para lograr apenas el 61% de adhesión, el Tesoro debió convalidar esta semana tasas de hasta el 69% anual.

Abundan los interrogantes. Cómo recibirá la operatoria del mercado las medidas este lunes, hasta donde la deuda cuasi fiscal (que crece) puede derivar en emisión futura, y hasta cuando se sostiene el esquema sin medidas más estructurales o cambio de rumbo, son los más apremiantes.

Dos de las premisas que se erigen como pilares del pensamiento económico de la gestión de Javier Milei, fueron puestas a prueba esta semana por la propia dinámica de las decisiones del gobierno.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora

Comentarios

Estimados/as lectores de Río Negro estamos trabajando en un módulo de comentarios propio. En breve estará habilitada la opción de comentar en notas nuevamente. Mientras tanto, te dejamos espacio para que puedas hacernos llegar tu comentario.

Gracias y disculpas por las molestias.

Comentar