Los tres escenarios que anticipa el mercado para el dólar después de octubre

El Central agravó esta semana el apretón monetario y la Secretaría de Finanzas convalidó tasas del 75% anual. Sin embargo el mercado ya da por hecho un tipo de cambio por encima de la banda superior de flotación para después de las elecciones.

Círculo rojo. Ante los empresarios, el presidente asigno la volatilidad al riesgo de que gane la oposición.

El momento que atraviesa la economía nacional es tal vez el más delicado desde que Javier Milei llegó a la presidencia. La semana se presentaba desafiante una vez más, con la Secretaría de Finanzas debiendo renovar vencimientos por $13,5 billones de los cuales $9 billones se encontraban mayormente en manos de los bancos privados.

En la previa a la licitación del miércoles, el dólar aceleró hasta ubicarse cerca de su máximo en $1.370 y el BCRA agravó todavía más el apretón monetario llevando los encajes bancarios del 50% al 53,5%, y estableciendo que el 3,5% extra podía integrarse con activos remunerados. Los mismos activos remunerados que la Secretaría de Finanzas ofrecería el miércoles.

El objetivo era claro: evitar por todos los medios que una parte de esos $9 billones quedaran “sueltos” y fueran al dólar, incrementando la presión cambiaria. La Secretaría de Finanzas logró el objetivo, con un roll over del 115%, pero lo hizo pagando tasas de interés del 75%.

La licitación previa a mediados de agosto había culminado con tasas de corte al 69%, y la anterior a fines de julio, con tasas al 61%. Es decir que el precio que debe pagar la Secretaría de Finanzas para que los bancos dejen la plata “adentro”, es cada vez más alto, con el agravante de que buena parte de esos intereses son capitalizables, generando una verdadera bola de nieve de deuda corta en pesos.

Telón de fondo

Al indagar en las razones detrás del contexto, el ambiente de extrema incertidumbre encuentra fundamentos en la fragilidad de la política monetaria y cambiaria, aunque también en un gobierno a la defensiva como pocas veces antes, a raíz de las sospechas de corrupción que se ciernen sobre la gestión.

En medio del escándalo que envuelve tanto a la secretaria general de la presidencia Karina Milei como a otros altos funcionarios del gobierno, el presidente se presentó el jueves en el almuerzo anual del Consejo Interamericano de Comercio y Producción (Cicyp).

Frente a lo más alto del empresariado argentino Milei refirió al escenario de zozobra financiero y trazó tres escenarios: “Tenemos el statu quo, el arca de Noé y el fin del mundo”, sentenció. Statu quo serían expectativas de estabilidad que implicarían tasas de interés bajas. Arca de Noé, refiere a expectativas sobre una crisis de quiebre, que generarían una fuerte suba de tasas. Fin del mundo significaría la utopía de bienes con valor cero para mañana, y tasas de interés infinitas.

“Con los kucas enfrente, no les debería sorprender que la tasa de interés esté en las nubes. Porque el consumo de mañana a nadie le interesa”, afirmó Milei, endilgando las altas tasas de interés que debe convalidar la Secretaría de Finanzas cada vez que enfrenta una licitación, a la posibilidad que ve el mercado de un triunfo opositor en las elecciones.

Involuntariamente, el mandatario abonó la idea de que existe una alta probabilidad de que eso suceda. De lo contrario, el mercado optaría por expectativas de “statu quo” y las tasas no serían prohibitivas.

No obstante, desde la flexibilización del cepo los economistas vienen señalando que sin un plan que contemple no solo la ortodoxia fiscal, sino la coherencia entre lo fiscal, lo monetario y lo cambiario, el programa se torna inconsistente e insostenible en el tiempo. Eso es lo que advierte el mercado a 60 días de las elecciones, y la señal detrás del nivel de tasas de interés.

Quien lo puso en palabras esta semana fue el ex presidente del Banco Nación durante la gestión Macri, Carlos Melconian. Durante una entrevista en TN, el conocido economista afirmó que la salida del cepo en abril fue parcial y confusa, y que generó una “sensación de estabilidad” que se pagó con salida de dólares.

“Lo que hubo fue una aparente estabilidad cambiaria manejada indirectamente. Pero desde el principio eso no funcionó. Se habilitó la salida de dólares para turismo y ahorro personal, lo que en tres meses dilapidó Vaca Muerta de un año”, remarcó Melconián. La sentencia refiere a los datos del propio Banco Central (BCRA) de donde surge que en los tres primeros meses sin cepo, los argentinos compraron dólares para atesoramiento por US$ 9.200 millones y que a ello se suman los US$ 5.200 millones que se fueron en el primer semestre por turismo.

Lo cierto es que el telón de fondo de la incertidumbre que reina hoy en el mercado se compone de dos certezas. La primera es que el gobierno está interviniendo para evitar lo que a todas luces sucedería si los agentes pudiesen elegir libremente: la suba del dólar.

Las tasas de interés reales triplican la inflación y conllevan una complicación extra: el enfriamiento de la actividad real.

Las tasas de interés que se registran hoy, están descontando el potencial escenario de cambios de política económica tras las elecciones de octubre.

El economista Hernán Letcher compartió esta semana un dato que describe esa complejidad a la perfección. La tasa nominal anual (TNA) que debía afrontar una Pyme para descontar un cheque a mediados de julio, era del 36%. Tras la licitación de esta semana, ese costo se elevó hasta el 71%.

Tal escenario surge de la intervención del gobierno y de la decisión de evitar por todos los medios que la plaza se inunde de pesos que puedan ir al dólar y hacer subir la cotización.

La segunda certeza que prima en el mercado es que luego de las elecciones de octubre habrá cambios en la política económica. El gobierno parece aferrado a la idea de que las elecciones serán la validación del rumbo, y eso moderará la incertidumbre (tasas más bajas y menos presión sobre el tipo de cambio).

Quien describió esa dinámica con crudeza esta semana fue el economista Christian Buteler. “El gobierno creía que con la economía iban a ganar las elecciones (dólar planchado e inflación desacelerando) y ahora espera que el resultado de las elecciones le ordene nuevamente la economía”, afirmó el especialista.

Tres escenarios

Habitualmente los mercados se anticipan. En base a la información que existe hoy, la experiencia reciente, y las estimaciones de cara al futuro, el mercado hace su elección en el presente.

Dicho de otra forma, las tasas de interés de hoy están descontando ese potencial escenario de cambios de política económica tras las elecciones de octubre.

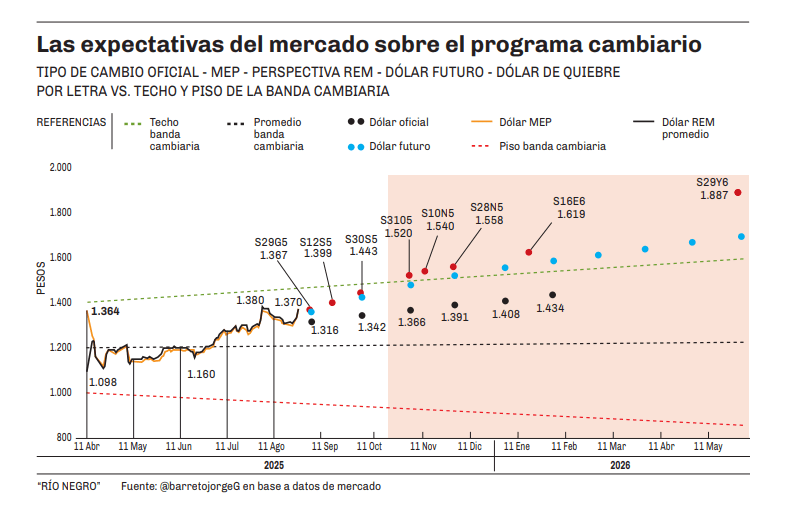

El economista Jorge Barreto plasmó el punto en un gráfico que resulta por demás elocuente.

La infografía muestra las bandas de flotación vigentes desde abril y su proyección hacia el primer semestre de 2026. Además, muestra la dinámica del tipo de cambio oficial y del dólar MEP, más el registro del Relevamiento de Expectativas del Mercado (REM), que ubica el dólar oficial en $1.391 para el mes de diciembre de 2025 y en $1.434 para febrero de 2026.

Sin embargo, el gráfico revela también la dinámica de dos variables más que sensibles para comprender la lectura que tiene hoy el mercado sobre el precio del dólar. La primera es el precio de los contratos de dólar futuro que miles de agentes económicos (entre ellos el BCRA) negocian hoy para asegurar la cotización de la divisa en los próximos doce meses. La segunda es el tipo de cambio implícito que surge de las recientes licitaciones de deuda corta convocadas por la Secretaría de Finanzas.

En ambos casos, se advierte que más allá del apretón monetario y las intervenciones indirectas que el gobierno despliega hoy para evitar que la cotización del dólar se acelere, el mercado anticipa un dólar “por encima de la banda superior de flotación” para después de las elecciones de octubre.

En base a esa dinámica en el mercado ya se manejan tres posibles escenarios en materia cambiaria tras las elecciones de octubre, con distinta probabilidad de ocurrencia real.

El primer escenario es un dólar oficial llegando al techo de la banda de flotación, lo que obligaría al Banco Central a comenzar a liquidar reservas para defender el precio. La principal dificultad radica como desde el inicio del año en la escasez de reservas, y por lo tanto es la alternativa menos probable.

El programa no luce consistente tal y como está, y el mercado ya convalida para luego de las elecciones un dólar por encima de la banda superior de flotación.

El segundo escenario sería que con el dólar tocando la banda superior de flotación, se determinara un salto discreto en los valores de la banda de flotación, dejando dentro de las bandas la curva de precios que convalida hoy el mercado para el dólar. En otras palabras, lisa y llanamente una devaluación.

El gobierno ya ha demostrado pragmatismo al respecto. No tuvo tapujos en devaluar un 118% al inicio de la gestión, y tampoco le tembló el pulso en abril para dar de baja el régimen de crowling peg que regía desde diciembre de 2023.

El tercer escenario, es que, ante una escalada del tipo de cambio rumbo a la banda superior de flotación, se elija directamente un cambio de régimen, o en definitiva, el final de las bandas de flotación. Es la alternativa que más seduce al ala dura del Fondo Monetario, que desde antes de la firma del acuerdo de Facilidades Extendidas en el mes de abril, ha señalado que el tipo de cambio está lejos del equilibrio que permita al gobierno acumular reservas (es decir, pagar la deuda con el organismo).

El momento que atraviesa la economía nacional es tal vez el más delicado desde que Javier Milei llegó a la presidencia. La semana se presentaba desafiante una vez más, con la Secretaría de Finanzas debiendo renovar vencimientos por $13,5 billones de los cuales $9 billones se encontraban mayormente en manos de los bancos privados.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora

Comentarios