¿Vas a llegar a la jubilación sin nada?: la evolución del patrimonio si no se planifica a tiempo

Todos soñamos con arribar tranquilos al retiro, pero pocos lo planean. Y no se trata solo de los aportes previsionales, sino de construir un patrimonio con ahorros, inversiones y bienes. Tu independencia futura, consecuencia de tus decisiones hoy.

Cómo planificar tu bienestar en el futuro, hoy. Foto: archivo Matías Subat.

Esta nota comienza en una charla sobre finanzas para uno de los Colegios Profesionales de Neuquén. Entre los asistentes, un señor de 65 años. Comentó su caso e hizo que varios de los concurrentes preguntásemos hasta tres veces los montos y los plazos mencionados.

Dijo haber aportado desde el año 1997 hasta hoy. Confesó a su vez que durante estos últimos 28 años a veces no realizó más que un aporte mínimo, pero siempre aportó. Los aportes a algunas cajas de retiro profesional en todo el país —les recuerdo— son obligatorias. Indicó estar al día y haberse dirigido a la administración para iniciar sus trámites de retiro.

Su liquidación arroja la suma de $97.000 por mes. No, no me falta ningún cero. Y a eso hay que restarle los $75.000 que tiene que pagar para mantener la matrícula vigente ya que desea seguir ejerciendo su profesión. Claro que hay que sumar la jubilación como autónomo, que son unos pesos por encima de la mínima.

El monto de la jubilación mínima del Sistema Integrado Previsional Argentino (SIPA), incluidos los aportantes autónomos que cumplan con los requisitos, para el mes de octubre de 2025 es de aproximadamente $326.304. Si se suma el bono de $70.000. El total a cobrar es de $396.304.

Todos soñamos con llegar tranquilos a la jubilación, pero pocos la planean. Y no se trata solo de los aportes previsionales, sino de construir tu propio patrimonio: tus ahorros, tus inversiones, tus bienes. En otras palabras, tu independencia futura depende de las decisiones que tomes hoy.

Pensalo así: si destinás cada mes una parte de tu sueldo a inversiones (un fondo, una propiedad, bonos o acciones) estás trasladando poder de consumo al futuro. No se trata solo de ahorrar, sino de hacer crecer tu ahorro, de preservar valor y generar rentabilidad en el tiempo.

Ingresos, gastos y la Hipótesis del Ciclo de la Vida

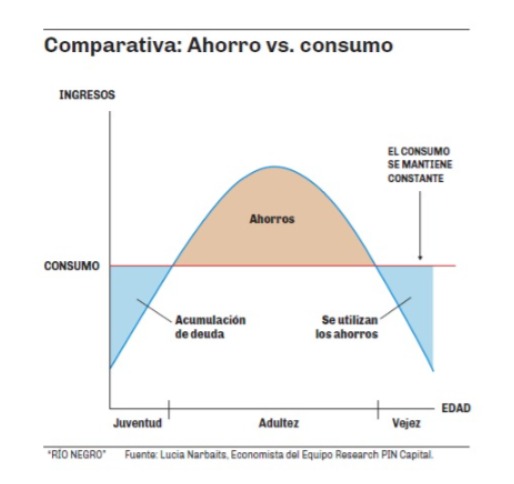

En economía, Franco Modigliani propuso algo que parece obvio, pero que algunos no aplican: a lo largo de la vida, nuestros ingresos y gastos no son constantes. Cuando somos niños o jóvenes, ganamos poco y gastamos mucho; en la adultez, nuestros ingresos crecen y es el momento ideal para ahorrar y generar patrimonio; finalmente, en la vejez, los ingresos caen y vivimos de lo que acumulamos.

Este patrón se conoce como la Hipótesis del Ciclo de Vida, y sostiene que las personas buscan mantener un nivel de consumo relativamente estable a lo largo de su vida.

Según este modelo, las decisiones de consumo no se basan solo en el ingreso actual, sino en el ingreso esperado a lo largo de toda la vida. Por eso, la acumulación de riqueza tiende a alcanzar su punto máximo en la mediana edad —cuando los ingresos son más altos y el consumo se mantiene constante— y luego disminuye a medida que llega la jubilación.

Si llevamos esta idea al terreno práctico, la hipótesis del ciclo de vida nos da una lección clave: el momento de mayor capacidad de ahorro es durante la etapa activa, cuando los ingresos superan al consumo.

Ahorrar e invertir camino a la jubilación: el rol de la edad, clave

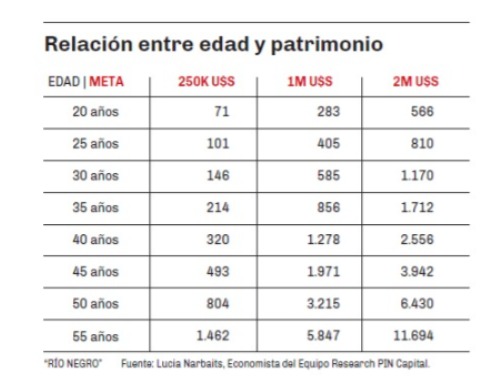

Basándonos en la tabla, si proyectamos cuánto deberíamos invertir cada mes para alcanzar una meta de ahorro a los 65 años —suponiendo un rendimiento anual del 7%—, la edad en la que comenzamos hace toda la diferencia. Cuanto antes empecemos, menor será el esfuerzo mensual necesario, porque el tiempo y el interés compuesto hacen su trabajo.

Supongamos que queremos llegar a los 65 años con un patrimonio de 250.000 dólares. Si comenzamos a los 30 años, bastaría con invertir unos 146 dólares por mes. En cambio, si empezamos recién a los 50, el esfuerzo tenderá a multiplicarse: habría que destinar cerca de 804 dólares mensuales para alcanzar la misma meta.

No se trata solo de guardar dinero, sino de ponerlo a trabajar: mientras el ahorro acumula, la inversión multiplica.

Gracias al interés compuesto, las ganancias generan nuevas ganancias, y ese efecto deriva en una curva de crecimiento exponencial que marca la diferencia entre acumular capital y construir un patrimonio.

Por eso, empezar temprano y mantener la constancia es mucho más valioso que intentar recuperar el tiempo perdido con grandes aportes en el futuro.

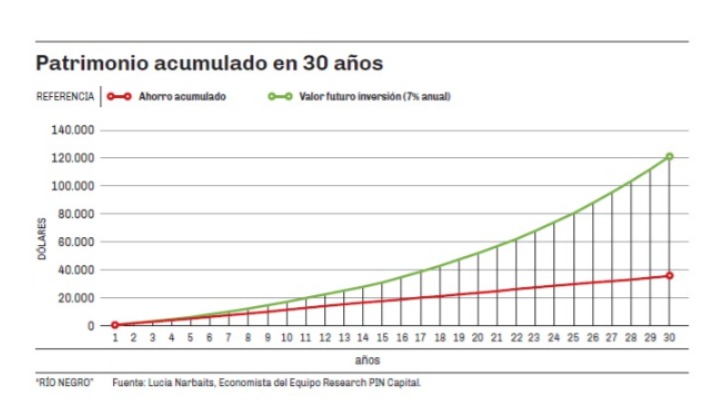

En el gráfico 2 evidenciamos el fenómeno del interés compuesto. Si una persona acumula 100 dólares por mes durante 30 años, su crecimiento es lineal: cada aporte suma, pero el total avanza a un ritmo constante. En cambio, si esos 100 dólares se invierten al 7% anual, el capital no solo crece por los aportes, sino también por los intereses que generan rendimientos sobre rendimientos, llegando a obtener 120.000 dólares en 30 años.

Ese efecto compuesto produce una curva ascendente y exponencial, mostrando que el verdadero motor del patrimonio personal no es el monto inicial, sino el tiempo y la constancia de invertir.

Esta nota comienza en una charla sobre finanzas para uno de los Colegios Profesionales de Neuquén. Entre los asistentes, un señor de 65 años. Comentó su caso e hizo que varios de los concurrentes preguntásemos hasta tres veces los montos y los plazos mencionados.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora

Comentarios

Estimados/as lectores de Río Negro estamos trabajando en un módulo de comentarios propio. En breve estará habilitada la opción de comentar en notas nuevamente. Mientras tanto, te dejamos espacio para que puedas hacernos llegar tu comentario.

Gracias y disculpas por las molestias.

Comentar