Las renovables ganan protagonismo y empujan el crecimiento del sistema eléctrico en Argentina

La generación de energía renovable fue el segmento que más creció en 2025 y elevó su participación en la matriz eléctrica nacional, en un año de demanda en alza, retroceso hidráulico y cambios clave en precios y subsidios, según un informe de RISCA.

La expansión de las energías renovables explicó el mayor avance dentro de la generación eléctrica durante 2025, de acuerdo al Monitor Eléctrico Argentino.

El sistema eléctrico argentino cerró el año 2025 con una generación total de 142.789 GWh, lo que representó un incremento del 0,45% en comparación con 2024. Aunque la variación interanual fue moderada, el balance anual mostró cambios relevantes en la composición de la matriz energética, con un claro protagonismo de las energías renovables.

De acuerdo con el Monitor Eléctrico Argentino elaborado por Regional Investment Consulting SA (RISCA), la generación de energía renovable ,excluyendo las centrales hidroeléctricas de más de 50 MW, fue la que registró la mayor variación interanual. Durante 2025 alcanzó los 26.659 GWh, con un crecimiento del 16,54%, lo que permitió elevar su participación en la generación total del 16% en 2024 al 19% en 2025.

En contraste, la generación hidráulica de mayor potencia fue la tecnología con peor desempeño relativo. En el acumulado anual, este segmento cayó un 9,81%, al pasar de 33.424 GWh en 2024 a 30.144 GWh en 2025, marcando el mayor retroceso entre las distintas fuentes de generación. La generación térmica y nuclear, por su parte, mostraron variaciones más acotadas y mantuvieron una participación relativamente estable dentro del sistema.

Repunte de la generación y mayor peso del mercado spot

El análisis mensual del informe muestra que diciembre de 2025 tuvo un comportamiento destacado. En ese mes, la generación eléctrica totalizó 13.615 GWh, con un aumento del 22,1% respecto a noviembre y del 13,6% en comparación con diciembre de 2024. La generación térmica explicó el 55,54% del total mensual, impulsada por un fuerte incremento frente al mes previo.

La energía renovable ,incluyendo en este caso la generación hidráulica de mayor potencia, representó el 37,64% de la generación de diciembre, mientras que la nuclear aportó el 6,82% restante. Al desagregar la información, la generación renovable propiamente dicha mostró un crecimiento del 9,02% mensual y del 16,64% interanual, en tanto que la hidráulica de mayor potencia volvió a registrar caídas significativas, tanto frente al mes anterior como en la comparación interanual.

En cuanto a la estructura de mercado, la generación asignada explicó el 49% del total producido en diciembre y cubrió el 68% de la demanda estacionalizada. El mercado spot representó el 40% de la oferta, con 5.419 GWh, mientras que el Mercado a Término (MAT) aportó el 11% restante. En relación con noviembre, el mercado spot incrementó su participación en cinco puntos porcentuales, reflejando un mayor peso relativo dentro de la composición de la generación mensual.

Demanda eléctrica: suba anual y fuerte impulso residencial

Durante 2025, la demanda eléctrica total alcanzó los 141.249 GWh, con un crecimiento del 0,73% respecto de 2024. La demanda estacionalizada concentró la mayor parte del consumo y registró una variación interanual del 0,84%, mientras que la demanda no estacionalizada mostró una suba más moderada del 0,44%.

Dentro de la demanda estacionalizada, el segmento residencial fue el que exhibió el mayor crecimiento anual, con un incremento del 1,22%, al pasar de 65.591 GWh en 2024 a 66.388 GWh en 2025. En la demanda no estacionalizada, el segmento GUME fue el de mayor expansión, con una suba del 11,75% interanual.

Diciembre volvió a mostrar un comportamiento destacado del consumo. En ese mes, la demanda eléctrica creció 22,1% respecto a noviembre y 13,7% frente a diciembre del año anterior. La demanda estacionalizada explicó el 76% del total consumido, con 9.965 GWh, y dentro de este segmento el consumo residencial concentró el 50%, con un aumento mensual superior al 40%.

Subsidios, precios y el fin del esquema monómico único

El informe de RISCA también analiza los cambios regulatorios implementados durante el año, entre ellos la puesta en marcha del Régimen de Subsidios Energéticos Focalizados (SEF), que reemplazó la segmentación previa por niveles. El nuevo esquema distingue entre hogares con y sin subsidio en función de criterios socioeconómicos y contempla, en el caso de la electricidad, una bonificación base del 50% sobre bloques de consumo diferenciados por región y estacionalidad.

En este marco, durante diciembre la demanda eléctrica del Noroeste Argentino (NOA) alcanzó los 1.184 GWh, con un crecimiento interanual del 7,3%, mientras que en el Noreste Argentino (NEA) el consumo llegó a 1.046 GWh, con una suba del 3,1%, reforzando la pertinencia de los bloques de consumo subsidiado diferenciados para las regiones del norte.

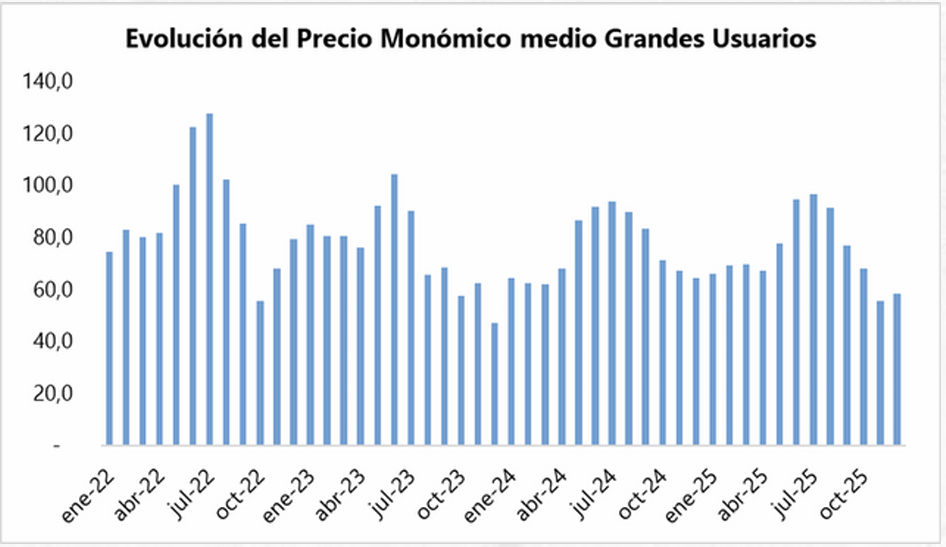

En paralelo, el sistema eléctrico dejó de operar con un precio monómico único y pasó a un esquema de precios segmentados. El costo del mercado asignado, asociado principalmente a la demanda residencial, se ubicó en U$S 73 por MWh y sirve como referencia para los precios estacionales sobre los que se aplican los subsidios.

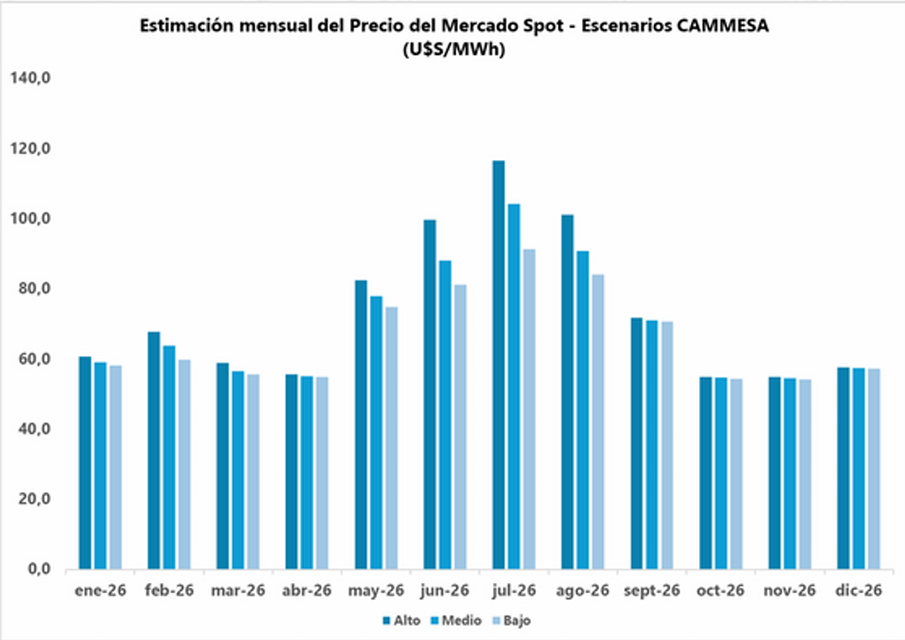

Estos valores tienen carácter exclusivamente referencial y corresponden a simulaciones realizadas para condiciones medias, incorporando sensibilidades de escenarios alto, medio y bajo. Por su parte, el precio del mercado spot alcanzó los U$S 58,3 por MWh, reflejando el costo de abastecimiento para la demanda no cubierta y los grandes usuarios. En este contexto, los hogares residenciales cubren actualmente el 56% del costo real de la energía, mientras que la demanda no residencial alcanza una cobertura del 87%.

El sistema eléctrico argentino cerró el año 2025 con una generación total de 142.789 GWh, lo que representó un incremento del 0,45% en comparación con 2024. Aunque la variación interanual fue moderada, el balance anual mostró cambios relevantes en la composición de la matriz energética, con un claro protagonismo de las energías renovables.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora