La actividad en Vaca Muerta descendió en el cierre del 2019

La crisis macroeconómica, la incertidumbre política y la intervención de mercado se conjugaron para frenar los desarrollos en la formación. Proyectan que la merma en el sector se extenderá hasta mitad de año.

Los equipos de fractura requieren de un abastecimiento continuo de agua y arena para lograr la mejor penetración y permeabilización de la roca. (Foto: gentileza)

El 2019 para Vaca Muerta tuvo un sabor agridulce. El nivel de actividad que se registró a lo largo del año permitió alcanzar diversos récords, pero lo cierto es que el crecimiento podría haber sido más exponencial en otro escenario político y macreconómico.

La expectativa de las compañías petroleras para el 2020 es que la actividad seguirá por debajo de los números que se registraron antes de agosto pasado y estiman que recién se volverán a ver buenos signos después de mitad de año.

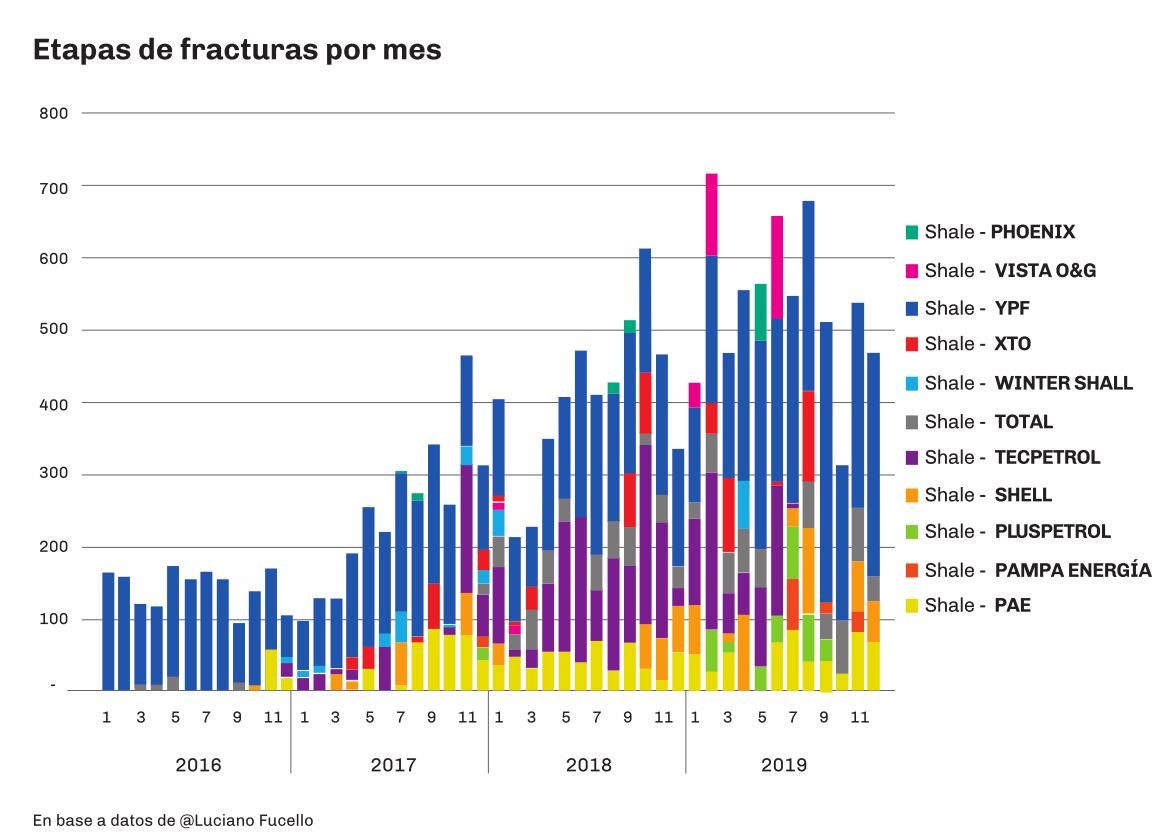

La forma más clara para graficar el nivel de actividad en la formación es las etapas de fractura: la técnica que utilizan las empresas para perforar el reservorio donde están alojados los hidrocarburos a más de 2.000 metros de profundidad.

Durante diciembre, el número de punciones que se realizaron en Vaca Muerta fue 467, unas 70 menos de las que se alcanzaron en noviembre y, al mismo tiempo, unas 155 más de las etapas de fractura en octubre. Así lo mostraron los datos que aportó el country manager de NCS Multistage, Luciano Fucello.

En números

- 467 etapas

- de fractura se registraron en diciembre, un 30,9% menos que durante agosto.

Para tener en cuenta, el récord histórico en la formación shale fue en febrero pasado cuando se llegó a las 712 etapas.

Este subibaja en la actividad es un resumen fiel de lo que fue el año y específicamente el segundo semestre para la industria. Enero arrancó con 425 etapas, 8 meses del año se superaron las 500 etapas, tuvo el número más bajo en dos años (octubre con 312) y el último mes del año volvieron a estar en la línea de las 400 punciones.

En agosto, el mes en el que se implementó el Decreto de Necesidad y Urgencia 566, que congeló el precio de los combustibles y el barril, las etapas de fractura fueron 676. Esto significa que aún no se logró recuperar el nivel de actividad que había antes del DNU.

Respecto a agosto, la actividad decreció en los siguientes 4 meses. En concreto, en septiembre cayó 24,85%, en octubre un 53,84%, en noviembre repuntó pero igual fue 20,56 por debajo y en diciembre un descenso de 30,9%.

Las razones de la caída

Definitivamente la reglamentación que marcó el año para la industria fue el DNU 566, que implementó Mauricio Macri. Sin embargo, no fue el único contratiempo que tuvieron los desarrollos no convencionales en el 2019.

La incertidumbre que se generó luego de las elecciones PASO también fue una de las razones de la merma en la actividad. La batalla política entre el Frente de Todos y Juntos por el Cambio tampoco trajo certezas al sector.

Uno de los ejes que más influyó -sin dudas- fue la situación macroeconómica del país que se deterioró fuertemente luego del segundo semestre del 2018 y continuó a lo largo del año pasado.

En detalle, las operadoras quedaron envueltas en un complejo escenario que, entre todos los factores, se conjugaron y frenaron la actividad.

En números

- US$ 5.300

- millones fueron las inversiones que se realizaron en la Cuenca Neuquina durante 2019. Difícilmente se supere la marca este año.

El DNU obligó a las empresas a comprar insumos a un dólar más caro que el que podían comercializar su producción. Algo que se trasladó al resto de la cadena de valor. La polarización política de las dos fuerzas más importantes del país dejó frases y anuncios que eran demoledores para el sector. Y como si fueran factores poco contraproducentes, la inflación acumulada caldeó la situación entre las empresas y los gremios, el acelerado incremento del Riesgo País complicó el acceso al financiamiento privado y el cepo al dólar posoctubre terminó de condicionar a la industria.

Pérdida de confianza

El exsecretario de Energía de la Nación, Gustavo Lopetegui, se opuso al DNU 566 y consideró que era algo “innecesario”, sin embargo, antes de dejar su cargo aseguró que tuvo poco impacto en nivel de actividad de Vaca Muerta.

Impacto real o no, con el congelamiento algo se rompió entre las autoridades nacionales y las empresas y pareció ser la confianza. Un directivo de una importante empresa con presencia en la Cuenca Neuquina le dijo a este medio: “Borraron con el codo todo lo que defendieron y aseguraron que no iban a hacer”.

Definitivamente el DNU no fue la única razón que causó la merma en el nivel de actividad en Vaca Muerta, pero no puede ser analizado de manera singular. La crisis macroeconómica llevó -entre otras cosas- a la implementación del Decreto 566 y tuvo diversas consecuencias. En una mirada amplia, se generó una pérdida de confianza del sector y una fuerte incertidumbre política al no tener horizontes claros.

La industria “entendió” rápidamente que el congelamiento era solo por 90 días y que lo más preocupante era a partir del día 91, cuando debía comenzar el proceso de convergencia de precios.

Hoy las proyecciones de las operadoras para Vaca Muerta siguen vigentes, pero la mayoría con el freno de mano puesto. Los permisos operación son a 35 años y las empresas sortean las crisis con proyecciones a largo plazo.

En este escenario, el 2020 será más de rosca política que de progresos en el campo, pero será clave para definir el rumbo de los próximos años.

YPF y Tecpetrol lideran el ranking

Si hay una empresa que parece no temerle a nada es YPF. Sin dudas la petrolera de mayoría estatal, junto con sus socios de primer nivel mundial, es la empresa que lidera el desarrollo del shale en Vaca Muerta y principalmente de petróleo.

A lo largo de los años, la empresa incrementó su nivel de actividad gradualmente y en 2019 mostró el salto más importante.

En el acumulado del 2016, la firma llegó a las 1.542 etapas de fractura. En 2017 realizó 1.719 punciones y en el 2018 registró un total de 1.967 etapas.

A pesar de los vaivenes que tuvo el año pasado en materia económica y de reglamentaciones, la firma realizó 3.034 etapas de fractura y se mantuvo como la principal empresa.

La segunda compañía que mayor actividad registró en los últimos cuatro años fue Tecpetrol, del grupo Techint. El salto de la firma fue cuantioso, en 2016 realizaron apenas 20 etapas de fractura, mientras terminaban de estudiar su bloque estrella: Fortín de Piedra. En 2017 hicieron 374 punciones y en 2018 -su mejor registro- fue de 1.392 etapas de fractura.

En 2019 su actividad bajó, pero no por voluntad propia. El acotado mercado del gas y la falta de infraestructura condicionó su desarrollo. En total hicieron 752 etapas, y dejaron de fracturar en junio del año pasado. A pesar de no hacerlo durante 6 meses, fue la segunda que mayor actividad mostró en el año.

La tercera firma de Vaca Muerta es Pan American Energy que realizó 538 etapas en el 2019.

También hubo lugar para algunas internacionales. ExxonMobil llegó a las 317 etapas y es su marca más alta. Shell registró su nivel de actividad más alto al llegar a las 433 etapas. Total también se anotó 499 punciones y Vista Oil&Gas, en su primer año en la formación, alcanzó las 286.

Análisis

El desarrollo será al estilo argentino o no será

Por Matias del Pozzi

Geológicamente la formación Vaca Muerta tiene similitudes con la principal cuenca de shale de Estados Unidos: Permian. Entre las mejores características se destaca la permeabilidad, su alta presión y un gran espesor.

A pesar de que las petroleras aplican las mismas tecnologías que el país del norte, Vaca Muerta tiene su propia forma de operar por las propiedades del subsuelo, y Argentina cuenta con profesionales a la altura de las exigencias, quizás, su más alto valor.

Los vaivenes políticos y macroeconómicos no son algo ajeno al país y, sin embargo, el desarrollo del shale logró crecer, a su propio ritmo, pero creció.

Por eso es casi imposible que la industria petrolera en Argentina se desarrolle como en Noruega o en Estados Unidos. Lo que está en superficie es opuesto.

Lo más probable es que si el -tan esperado- desarrollo llega y Argentina se convierte en un país exportador neto de hidrocarburos, sea con sus propias limitaciones y características. Será al estilo argentino o no será.

El 2019 para Vaca Muerta tuvo un sabor agridulce. El nivel de actividad que se registró a lo largo del año permitió alcanzar diversos récords, pero lo cierto es que el crecimiento podría haber sido más exponencial en otro escenario político y macreconómico.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora