La banda de flotación y el temor a una nueva corrida

En el gobierno es prioridad mantener controlado el tipo de cambio. El riesgo de la banda de flotación, y el acuerdo con el FMI para vender dólares hasta fin de año.

La teoría define un ‘Plan de Contingencia’ como aquel que ‘presenta una estructura operativa que ayudará a controlar una situación de emergencia y a minimizar sus consecuencias negativas’. El mismo debe establecer medidas extraordinarias, que funcionan de forma alternativa al parámetro normal de una organización, debido al perjuicio que genera una ‘contingencia interna o externa’. El ‘éxito’ del plan se cuantifica en su capacidad de reestablecer la ‘normalidad’ previa a la contingencia.

De eso se trata el acuerdo que el gobierno firmó en septiembre con el Fondo Monetario Internacional (FMI). El discurso oficial repite una y otra vez que la situación actual, es producto de las “tormentas” que tuvieron lugar el año pasado. La suba de tasas en EEUU y la sequía, son las ‘contingencias’ que señala el gobierno. Con tal panorama, el programa nunca tuvo el objetivo de alcanzar una senda de crecimiento de largo plazo. Al contrario, la meta siempre fue evitar una debacle cambiaria y financiera.

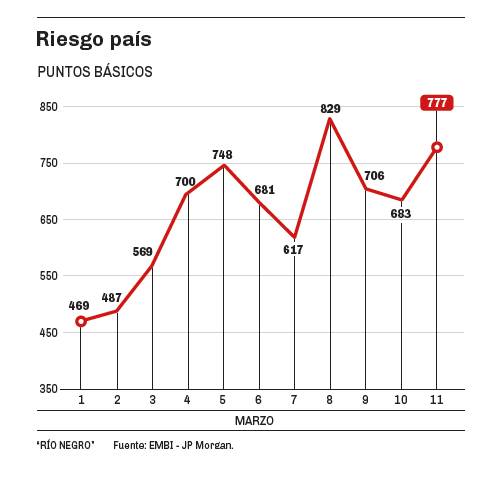

Concretamente, el acuerdo se propuso atacar tres frentes. El primero y más urgente fue lograr la estabilidad cambiaria. El segundo alcanzar un sendero de inflación a la baja. El tercero, conseguir que el riesgo país se ubique en niveles razonables hacia 2020, a fin de volver a recibir crédito en los mercados internacionales.

A seis meses de la rúbrica, el único ‘éxito’ que puede exhibir la sociedad gobierno-FMI, es la de haber logrado los desembolsos correspondientes a diciembre y marzo. Por lo demás, la performance en cuanto a los tres ejes propuestos, es paupérrima. El dólar despertó en marzo y obligó al Banco Central (BCRA) a retomar la política de altas tasas, que no solo aniquila la actividad económica sino que se muestra cada vez más ineficaz para contener la fiebre por la divisa. La inflación registra los valores más altos de las últimas tres décadas, y recrudece mes a mes. El riesgo país volvió a un nivel similar al de diciembre, y la desconfianza de los mercados no hace más que incrementar el sobre precio que pagan los papeles argentinos.

La banda y sus efectos

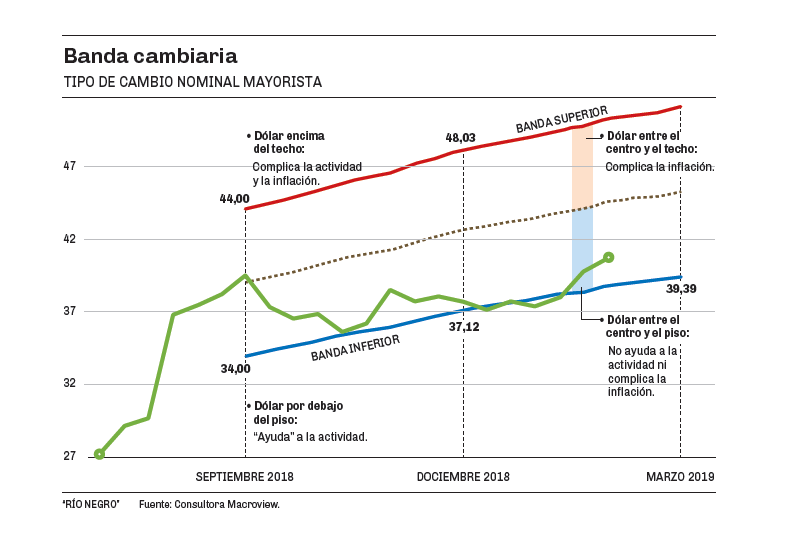

El mecanismo que implementó el gobierno para administrar el tipo de cambio tras el acuerdo con el FMI, se conoce habitualmente como “bandas de flotación”. Un límite inferior y un límite superior para el precio de la divisa, fuera de los cuales el BCRA está ‘autorizado’ a intervenir. La actualización mensual se denomina ‘crawling peg’ o ‘tablita’, y permite saber de ante mano la dinámica de la banda de flotación.

Un informe de la consultora Macroview, fundada por el ex Presidente del Banco Nación durante la actual gestión, explica mediante uno de los gráficos que acompaña esta nota, cuales podrían ser los efectos sobre actividad y precios en cada ‘sector’ de la banda. Si la cotización se ubica por debajo del piso, ello ‘ayuda’ al nivel de actividad, en tanto posibilita una política de tasas de interés bajas, y a la vez favorece la acumulación de reservas del BCRA, que se traduce en emisión monetaria indirecta. Si el precio se ubica entre el piso y el centro de la banda, ello no ayuda al nivel de actividad, ni complica la política anti inflacionaria. Es la situación actual. La tercera posibilidad, es si el precio se coloca entre el centro de la banda y el techo. En este punto, la suba del dólar comienza a trasladarse fuerte a los precios. Por último, si el precio superara el techo de la banda, sería el peor de los escenarios. El impacto inflacionario sería alto y a la vez el BCRA vendería dólares, absorbiendo pesos y complicado aun más el nivel de actividad.

Como se observa en el gráfico, desde enero el tipo de cambio operó en niveles por debajo del límite inferior de la banda. Ello permitió al BCRA iniciar un camino de tasas de interés a la baja.

El escenario cambió en las dos primeras semanas de marzo y el mercado retomó la senda alcista, obligando a la autoridad monetaria a convalidar nuevamente tasas en torno al 64%.

La sensación en la city, es que la inquietud natural del año electoral que se esperaba hiciera mella en el tipo de cambio desde junio, se anticipó tres meses, y que además, la bala de plata de la tasa de interés, ya no surte efecto en la cotización. Prueba de ello es lo sucedido esdta semana, cuando el día martes la licitación de Leliq cerró con tasas del 64% y aun así el precio aumentó 40 centavos.

Fuentes cercanas al gobierno afirman que desde el FMI recomiendan una vez mas, dejar que el tipo de cambio ‘fluya naturalmente’ al equilibrio de mercado. En el Ministerio de Hacienda, mantienen la cautela sabiendo del peligro de caer en los sectores tres o cuatro de la banda, lo cual sería negativo no solo en términos inflacionarios, sino tambien en términos electorales. Es por tal motivo que durante su visita a Washigton, el titular de la cartera Nicolás Dujovne, logró que el organismo autorice al Tesoro a vender u$s 60 millones diarios desde el mes de abril, a fin de evitar una nueva corrida cambiaria.

Justamente la inflación, es la otra gran variable que monitorean gobierno y FMI. En la actual conducción económica, sigue primando la idea de que la inflación es solo un fenómeno monetario, y que moderando los agregados económicos, la misma debería mostrar tendencia a la baja en el mediano plazo. El ex Presidente del Banco Central Federico Sturzenegger solía explicar con frecuencia, que los resultados del ajuste en la cantidad de dinero sobre el nivel general de precios, suelen demorar seis meses. Casualmente, el tiempo que ya lleva la política restrictiva en los agregados monetarios. El gran problema es que no solo los resultados parecen demorarse más de la cuenta, sino que el efecto parece inverso: mientras más se restringen los agregados, más crece la inflación. Un segundo infograma de la consultora Macroview, revela la dinámica de la relación entre los agregados monetarios y la tasa de inflación anual acumulada. La principal pregunta entre los especialistas es hasta qué punto la economía real, que muestra signos de parálisis, podrá soportar la sequía de pesos. Como si ello fuera poco, ni bien se conoció el dato de la inflación de febrero, que coloca el acumulado anual en el nivel más alto de los últimos 28 años, el conductor del BCRA, Guido Sandleris, anunció un endurecimiento de la política monetaria, extendiendo el programa de emisión cero hasta diciembre y quitando el ajuste de la base monetaria por estacionalidad en junio. Lo que se avizora, es una profundización de la ya crítica situación de la economía real.

Aun así, y en vísperas de la elección presidencial, el gobierno planea algunas medidas tendientes a ‘inyectar’ liquidez y fomentar el consumo. Entre ellas se cuenta el adelanto de la actualización anual de la Asignación Universal por Hijo (AUH) y el lanzamiento de una nueva línea de ‘Créditos Argenta’ destinado principalmente a jubilados y pensionados, y las paritarias. Ambas medidas lucen más como un paliativo de emergencia, que como aquel instrumento que devolverá a la demanda el impulso perdido. Otra de las medidas de ‘fomento’, era hasta hace 15 días la líena especial para Pymes, que permitía el descuento del cheques a una tasa del 29%. La iniciativa quedó trunca antes de arrancar. Los bancos aducen que al momento de pactar la medida con el gobierno, la tasa de interés de referencia era 15 puntos porcentuales menor a la actual.

En números

- 64%

- La tasa de interés que convalidó el BCRA para la colocación de Leliq, a fin de contener el precio del dólar.

- u$s 9.600

- Los millones que el FMI autorizó a subastar desde el mes de abril, para evitar una nueva corrida. Serán u$s 60 millones diarios.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora