La bonanza de la transición, insostenible en 2020

A dos semanas de las elecciones primarias, la economía luce estable a costa de sequía monetaria, altas tasas y asistencia del FMI. En 2020 hará falta otra receta.

Un viejo conocedor del mundo de las finanzas expresó la siguiente máxima durante una de sus exposiciones: “Si yo te presto $1.000, encontrar la forma de reunir los fondos para devolverlos, es problema tuyo. Pero si yo te presto $10.000.000, encontrar la forma de reunir los fondos para que me los devuelvas, es problema mío”.

Salvando las distancias, algo similar es lo que sucede con el préstamo que el Fondo Monetario Internacional (FMI) le otorgó a la Argentina desde 2018. El monto total del acuerdo firmado el año pasado asciende a u$s 57.000 millones. La cifra representa aproximadamente el 10% del Producto Bruto Interno (PBI) del país, y es equivalente a 13 veces la cuota que la Argentina mantiene en el Fondo. En los 75 años de historia del organismo multilateral, jamás se había otorgado una cifra semejante a un solo país, y solo Grecia en 2010 había recibido una asistencia similar en proporción a su cuota dentro del Fondo. En pocas palabras, la preocupación del FMI por estas horas, es asegurarse que el préstamo será devuelto, y ese es el motor del apoyo explícito a la reelección del Presidente Macri.

Dos cosas saben de ante mano en Washington. La primera es que gane quien gane en octubre, será necesario renegociar. La ingeniería del acuerdo firmado en 2018 concentró el 90% de los desembolsos hasta diciembre de 2019, y el 100% de los pagos en solo ocho trimestres desde 2021. Luce imposible que en tan poco tiempo, la situación económica se revierta de tal forma, que permita al país contar con las divisas genuinas necesarias. Se impone una revisión de los vencimientos y las condiciones. La segunda, es que la suerte de Argentina en la aplicación del plan de salvataje, no solo será responsabilidad del gobierno, sino en gran parte del propio organismo. El FMI necesita que a la Argentina le vaya bien. Sería difícil explicar que habiendo erogado semejante suma de dinero, no se logre enderezar el rumbo en el mediano plazo. Más difícil aún, será justificar que pese a que las revisiones del Fondo en 2019 señalen que se crecerá menos, la inflación seguirá alta y el riesgo país puede volver a dispararse, el programa de desembolsos se mantenga intacto.

Está claro que diciembre es mucho más que una fecha de cambio de mandato. Significa más bien un punto de inflexión inevitable respecto al margen de maniobra con el que contará quien asuma al frente del Poder Ejecutivo, en materia de política, economía y finanzas, que tendrá por delante el desafío de alcanzar una rápida reactivación económica que potencie el rol exportador y ponga en marcha la capacidad ociosa que en la actualidad se aproxima al 40%.

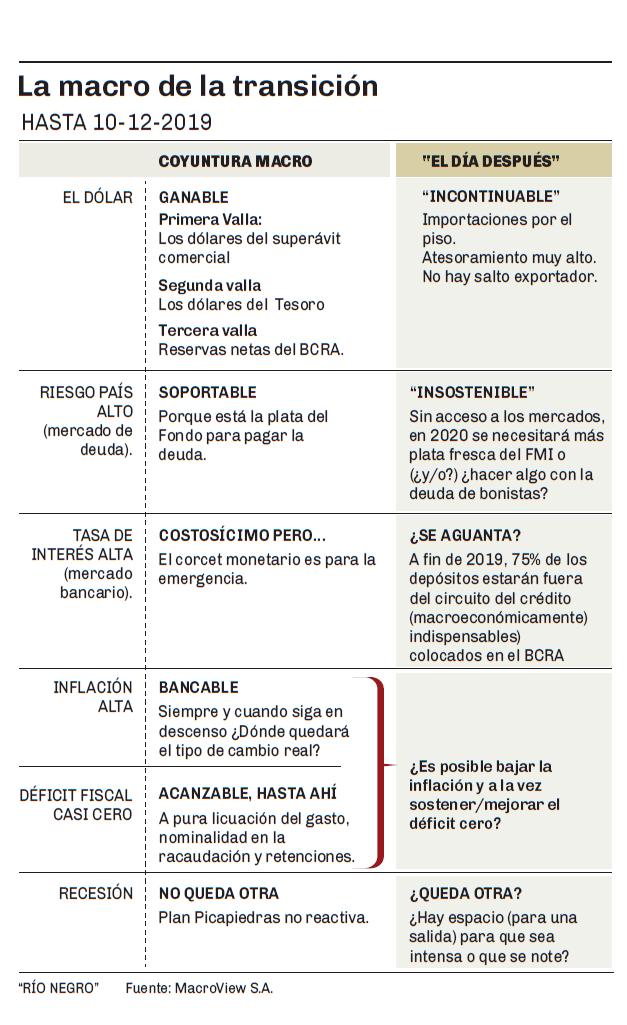

Un reciente informe de la consultora Macroview, propiedad de Carlos Melconian, ex funcionario del actual gobierno y potencial candidato al Ministerio de Hacienda desde 2020, pone el foco especialmente en las diferencias que presenta la transición hacia diciembre respecto al escenario que habrá que gestionar desde el año 2020. El análisis denomina “Plan Picapiedra” a la receta que combina altas tasas, sequía monetaria y dólar ‘planchado’, y destaca seis variables en las que la actual configuración de política económica será insostenible tras el proceso electoral.

La primera, es el tipo de cambio. La estabilidad que ha mostrado la cotización del dólar en las últimas seis semanas se sustenta exclusivamente en la fortaleza que representan los desembolsos del FMI, la autorización del organismo al Tesoro nacional para vender divisas (u$s 60 millones diarios), el desplome de las importaciones debido a la devaluación, y una cosecha abundante en la Pampa Húmeda. Muy probablemente, esos elementos estén ausentes el año que viene si no se logra un verdadero salto exportador y moderar la demanda de divisas para atesoramiento.

La segunda es el riesgo país. La confianza que los mercados otorgan hoy a la macro argentina, solo encuentra su correlato en la garantía que ofrece el Fondo como ‘aportante’. Si desde el año 2020 no se restablece el acceso a los mercados de crédito voluntario, será muy difícil que el mercado siga dando el visto bueno.

La tercera variable, es la tasa de interés. El gobierno la ha utilizado como cerrojo para la demanda de dinero y a costa de una formidable recesión, logró contener la corrida contra el peso. El informe de Macroview estima que a fin de año el 75% de los depósitos estarán fuera del sistema formal de crédito, y se encontrarán colocados en el Banco Central (BCRA). Las tasas altas pueden ser una herramienta útil en el corto plazo, pero impiden una reactivación de la mano de la inversión productiva y el consumo.

En cuarto lugar, la inflación. Tras haber alcanzado un ratio mensual del 4,7% en marzo, el gobierno festeja el 2,7% registrado en el mes de junio. En efecto, es un buen síntoma que los precios mantengan una senda a la baja. Pero un ratio de entre 2% y 3% es un valor elevadísimo para una economía paralizada, con problemas de empleo y deuda. El 55% acumulado en los últimos doce meses duplica la inflación anual heredada del kirchnerismo. La pregunta es, de qué forma se instrumentará una política anti inflacionaria si las altas tasas de interés y el corset monetario son inviables en el largo plazo.

Ello lleva al quinto punto, el déficit fiscal. Melconian resalta que gran parte de la reducción del gasto primario llevada adelante por Dujovne, se sustenta en la licuación por el impuesto inflacionario, y en impuestos que el gobierno ha prometido eliminar como las retenciones al agro. Si se mantiene la inflación a la baja y se cumple con la promesa de quitar las retenciones, cuesta imaginar de qué forma podrá sostenerse la reducción del déficit. Un camino sería que la economía crezca fuerte y rápido. Poco probable. Otro sería llevar adelante un verdadero y drástico ajuste de la estructura del estado, asumiendo el costo social y político.

Por último, el nivel de actividad. El plan económico actual se concentró en ‘estabilizar’, pero impide crecer. Puede que el esquema sea llevadero hasta diciembre, pero es insostenible en el largo plazo. Es quizá el punto en que más diferencias surgen entre el oficialismo y la oposición. Si el Presidente es reelecto y su plan es hacer ‘lo mismo pero más rápido’, habrá que esperar para ver la reactivación. Si en cambio triunfan ‘los Fernández’ y piensan apostar a la demanda y el mercado interno, el interrogante es cuál será el sustento del plan sin la posibilidad de acudir a la emisión ni a la deuda.

En números

- 75%

- El porcentaje de los depósitos que estaran fuera del sistema formal de crédito en 2020.

- $53,95

- La cotización del dólar futuro para el mes de diciembre de 2019. La estabilidad actual del tipo de cambio difícilmente se sostenga tras las elecciones.

Un viejo conocedor del mundo de las finanzas expresó la siguiente máxima durante una de sus exposiciones: “Si yo te presto $1.000, encontrar la forma de reunir los fondos para devolverlos, es problema tuyo. Pero si yo te presto $10.000.000, encontrar la forma de reunir los fondos para que me los devuelvas, es problema mío”.

Salvando las distancias, algo similar es lo que sucede con el préstamo que el Fondo Monetario Internacional (FMI) le otorgó a la Argentina desde 2018. El monto total del acuerdo firmado el año pasado asciende a u$s 57.000 millones. La cifra representa aproximadamente el 10% del Producto Bruto Interno (PBI) del país, y es equivalente a 13 veces la cuota que la Argentina mantiene en el Fondo. En los 75 años de historia del organismo multilateral, jamás se había otorgado una cifra semejante a un solo país, y solo Grecia en 2010 había recibido una asistencia similar en proporción a su cuota dentro del Fondo. En pocas palabras, la preocupación del FMI por estas horas, es asegurarse que el préstamo será devuelto, y ese es el motor del apoyo explícito a la reelección del Presidente Macri.

Dos cosas saben de ante mano en Washington. La primera es que gane quien gane en octubre, será necesario renegociar. La ingeniería del acuerdo firmado en 2018 concentró el 90% de los desembolsos hasta diciembre de 2019, y el 100% de los pagos en solo ocho trimestres desde 2021. Luce imposible que en tan poco tiempo, la situación económica se revierta de tal forma, que permita al país contar con las divisas genuinas necesarias. Se impone una revisión de los vencimientos y las condiciones. La segunda, es que la suerte de Argentina en la aplicación del plan de salvataje, no solo será responsabilidad del gobierno, sino en gran parte del propio organismo. El FMI necesita que a la Argentina le vaya bien. Sería difícil explicar que habiendo erogado semejante suma de dinero, no se logre enderezar el rumbo en el mediano plazo. Más difícil aún, será justificar que pese a que las revisiones del Fondo en 2019 señalen que se crecerá menos, la inflación seguirá alta y el riesgo país puede volver a dispararse, el programa de desembolsos se mantenga intacto.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora