Medio lleno, medio vacío: Los matices económicos de cara a una elección clave

En medio de los desequilibrios estructurales y acumulativos que arrastra la economía, también pueden advertirse algunos datos que invitan al optimismo de cara al mediano plazo.

Hace tiempo que la sinergia que existe entre política y economía ha dejado de estar en discusión. Las sociedades posmodernas no distinguen la diferencia entre el modelo teórico o ideológico que guía las acciones de una gestión de gobierno, de aquellas acciones o medidas de política que ese mismo gobierno emprende a fin de modelar la dinámica de la gestión en busca de lograr determinados objetivos en materia social, productiva, comercial, energética, o financiera.

La experiencia que sobradamente se recoge de la historia argentina reciente, especialmente desde el regreso definitivo de la democracia, indica que la economía es política. Y que para comprender la forma en que se moldean y en que evolucionan las principales variables del tablero macroeconómico, es necesario salir del corset de los modelos de manual o de las premisas de la ortodoxia ideológica, para sumirse en la profundidad de las relaciones sociales y políticas que atraviesan los diferentes estadíos de poder en el país y en el mundo.

El dólar, la inflación y el salario real, son los tres puntos más delicados entre los pendientes de la actual gestión. No obstante la actividad económica da señales de fuerte recuperación de cara a 2022.

Ese cúmulo de relaciones es el que atraviesa la coyuntura actual, y a la luz de las cuales se hace necesario interpretar los datos que arroja el escenario.

No hace falta demasiado esfuerzo para listar las principales tensiones que padece hoy la economía. No obstante y para sorpresa de algún distraído, lo cierto es que la economía también ofrece una serie de datos positivos en el último año, los cuales podrían ser la piedra angular de la esperada recuperación.

Claroscuros, matices, contrastes, perspectivas diversas. Cualquiera de esos calificativos podría cobrar significado para describir el panorama económico llegado el día de una elección de medio término que se convirtió en determinante para el futuro de la gestión Fernández y para el rumbo del país en los próximos dos años.

Vaso medio lleno

La potencia de los desequilibrios que arrastra desde hace años la economía, oscurece el brillo de una serie de datos positivos que desde hace algunos meses arroja la actividad, pero de los que poco se habla.

El primero de ellos surge del comercio exterior. La estadística oficial revela que entre enero y septiembre de 2021 se registró el nivel de exportación más alto de los últimos 8 años, y un superávit comercial jamás registrado en los últimos 30 años para el periodo de los primeros nueve meses del año. Pareciera un dato que no mueve el amperímetro del humor social, en tanto no incide de forma directa en la vida del ciudadano de a pie.

Sin embargo es una excelente noticia de cara al año 2022 para una economía cerrada como la argentina, en la que si algo escasea son las divisas. Generar el ingreso de las mismas de forma genuina y en base al intercambio comercial, es una de las premisas fundamentales si lo que se pretende es crecimiento sustentable en el mediano plazo.

Un segundo dato esperanzador, es la evolución del nivel de actividad en dos sectores sensibles como la construcción y la industria.

La construcción suele ser el sector que primero se resiente ante la irrupción de un ciclo recesivo, y es la primera en ponerse en marcha ante la inminencia de la reactivación. Los datos muestran que la construcción crece al 12,4% interanual en el mes de septiembre y que acumula un avance del 42,6% en lo que va del año, respecto al mismo periodo de 2020.

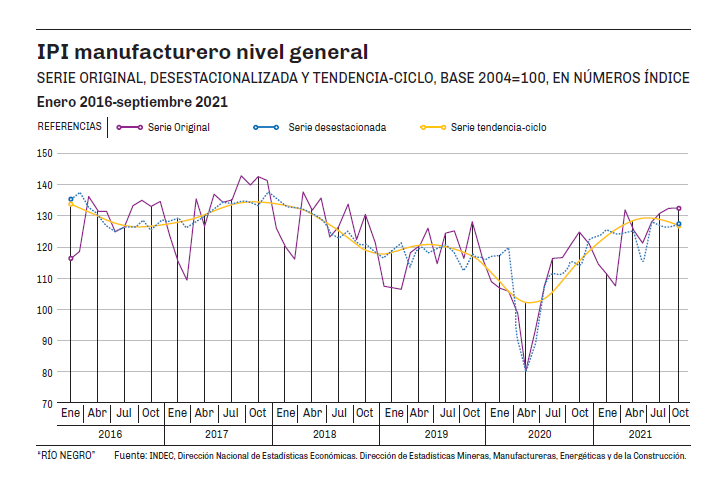

De igual forma la industria muestra un crecimiento del 10,1% en el noveno mes de 2021 y una suba del 18,7% entre enero y septiembre. Dicha dinámica compensa con creces el parate que sufrió el sector a raíz de las restricciones por la pandemia el año pasado. No solo ello, sino que los niveles actuales de actividad en la industria, se asemejan a los de principios de 2019, e incluso en algunos casos a los de mediados de 2018 (ver gráfico adjunto). En otras palabras, la industria trabaja en 2021 a niveles de pre pandemia, e incluso de pre crisis económica.

Ambos sectores, construcción e industria, representan el grueso del empleo registrado en Argentina. Las señales de reactivación y el potencial de creación de nuevos puestos de trabajo, son una buena señal.

Con este marco, los principales consultores privados del país, ya descuentan que el año cerraría con un crecimiento de al menos 9%, e incluso algunos se animan a pronosticar que ese 9% podría acercarse al 10%. Significaría recuperar en solo un año, la caída del producto que generó el Covid.

Un tercer elemento que cuenta en el haber, es el orden financiero. Pese a las recurrentes críticas que el Ministro Martín Guzmán recibe de propios y extraños, el conductor de la política económica supo solucionar durante su primer año la re estructuración de la deuda privada, encaminó el acuerdo que se cerraría a principios de 2022 con el FMI, y se las ha arreglado para estar al día con cada uno de los vencimientos de deuda. No es menor, si se tiene en cuenta que resolver el entuerto de la deuda era uno de los principales desafíos al inicio de la gestión a fines de 2019.

Vaso medio vacío

Sería demasiado iluso creer que las tibias señales positivas que arroja la economía, alcanzan para eclipsar los enormes y acumulativos desajustes que arrastra la economía argentina. La lista es extensa, pero existen tres variables que son las más delicadas, en tanto las tres impactan de lleno en la ciudadanía.

Al tope figura el salario. El gobierno llegó al poder con la recuperación del poder adquisitivo como bandera, pero la pandemia echó por tierra todas las previsiones. El 2021 será el cuarto año consecutivo de contracción del salario real y el actual salario en dólares es el más bajo en 15 años. Ningún dato positivo que se exhiba puede contra el registro fáctico de una familia cuyo salario accede a un chango cada vez más vacío en el supermercado. La pérdida promedio que acumula el salario en los últimos 4 años, llega al 25%. Es la principal cuenta pendiente del gobierno.

En segundo lugar, figura la inflación. En el seno del oficialismo predomina la mirada multicausal. Difícilmente opte el gobierno en los próximos dos años por un esquema de ortodoxia monetaria limitando la emisión y generando una suba de tasas de interés. Vale decir que dicho esquema acaba de fracasar estrepitosamente hace apenas dos años, en manos de aquellos que hoy lo proponen como una solución mágica.

No obstante, tampoco parecen ser los controles de precios o medidas como las restricciones a la exportación de carne, el sendero que llevará a la Argentina a erradicar un problema endémico como el aumento sostenido del nivel general de precios. A ello hay que agregar la creciente distorsión que nuevamente exhiben los precios relativos, con tarifas de servicios públicos nuevamente atrasadas.

Nada evitará que al final del año la inflación de 2021 sea muy diferente al 50%, lo que desde el vamos pone un piso alto de arrastre para 2022 en materia de precios.

El dólar es sin lugar a dudas el tercer elemento. El tipo de cambio paralelo atravesando la barrera psicológica de los $200 en la semana previa a las elecciones, es toda una señal de la influencia de la política en las expectativas de los agentes económicos. Si bien todas las transacciones que se inscriben en el comercio internacional se tranzan al tipo de cambio oficial más impuestos o menos retenciones, en el ideario colectivo “el dólar vale $200”.

Al indagar sobre los fundamentos del precio que exhibe hoy la divisa norteamericana, vale decir que existen pocos motivos económicos, y que sobran los motivos políticos.

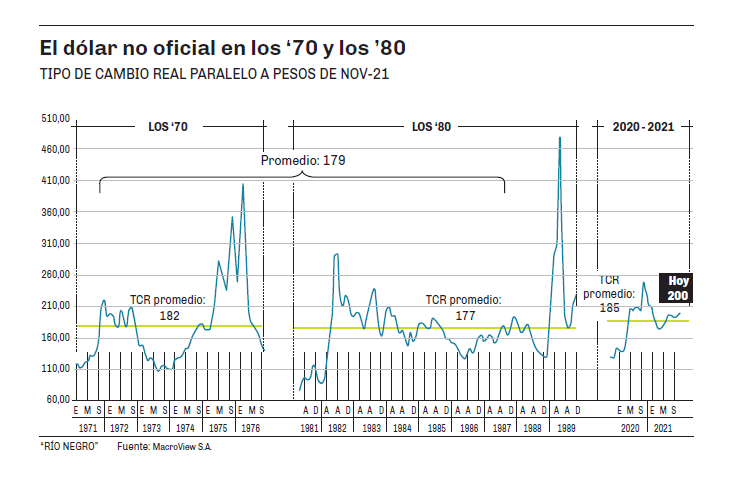

En este sentido un reciente informe de la consultora Macroview, propiedad del ex funcionario macrista Carlos Melconian, compara el precio del paralelo de hoy, con el tipo de cambio informal en otros periodos de fuerte inestabilidad social e institucional.

De allí surge que a precios de 2021, el paralelo fue en promedio de $182 en los turbulentos años ‘70, y de $177 al inicio de la década del ‘80 en el regreso a la democracia. Los $200 actuales lucen caros en términos reales históricos, e incluso para momentos de alta inestabilidad (ver gráfico).

De igual forma, el informe de Melconian compara el actual tipo de cambio oficial en términos reales y a precios de 2021, con aquellos momentos agitados de la historia reciente. Resulta que el dólar oficial al final del gobierno de facto en el ‘72 era de $122, en la dictadura del ‘76 llegaba a $117, durante la guerra de Malvinas era de $142, y al momento del Plan Austral era de $136. En comparación, el oficial de hoy a $105, luce algo atrasado.

En conclusión, una de las cuentas pendientes del gobierno, más allá del objetivo virtuoso de eliminar el cepo y unificar el mercado cambiario, es que la brecha entre el tipo de cambio oficial y el paralelo, luce demasiado descalzada. Un enorme desafío que implica considerar los potenciales efectos de una corrección del tipo de cambio oficial sobre el nivel de precios, con una inflación ya disparada, salarios deprimidos y altos niveles de pobreza.

Vaso medio lleno, vaso medio vacío. Las interpretaciones son libres, y el tiempo es el que coloca las cosas en la correcta perspectiva en base a los resultados de cada política aplicada.

Datos

- 18,7%

- El crecimiento interanual de la actividad industrial durante los primeros nueve meses del año 2021.

- 50%

- Es la proyección de la inflación al cierre del año 2021, más allá de lo que suceda en los dos meses restantes del año.

Hace tiempo que la sinergia que existe entre política y economía ha dejado de estar en discusión. Las sociedades posmodernas no distinguen la diferencia entre el modelo teórico o ideológico que guía las acciones de una gestión de gobierno, de aquellas acciones o medidas de política que ese mismo gobierno emprende a fin de modelar la dinámica de la gestión en busca de lograr determinados objetivos en materia social, productiva, comercial, energética, o financiera.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora