Por la devaluación, la deuda del país ya representa el 90% del PBI

Esta nueva crisis cambiaria y financiera deterioró sensiblemente la posición de liquidez y solvencia del Sector Público Nacional, jaqueando el cumplimiento en tiempo y forma de los compromisos asumidos, especialmente de aquellos en moneda extranjera.

Un reciente trabajo elaborado por la consultora Ecolatina detalla que, en el primer semestre de 2019, por el superávit fiscal primario que relajó las necesidades de financiamiento corriente y en parte también porque los mercados de crédito se mantuvieron cerrados para nuestro país, el stock de deuda pública permaneció prácticamente inalterado (creciendo solo 5.000 millones a una tasa del 1,5%). En la misma línea, el cociente entre pasivos del Sector Público Nacional y PBI tampoco sufrió sobresaltos, y cerró la primera mitad del año en 80,7%.

Lamentablemente, un nuevo salto cambiario en agosto quebró la estabilidad. El mes pasado, el stock de deuda se redujo en 30.000 millones de dólares, producto de la licuación de los pasivos en pesos y la cancelación anticipada de un REPO con bancos privados. Como resultado, el mismo alcanzó el mínimo de los últimos dos años, ubicándose apenas por encima de 300.000 millones. Sin embargo, y en sentido contrario, por la depreciación del peso, el ratio deuda-PBI trepó 10 puntos porcentuales y superó el 90%, señala otra parte del informe de Ecolatina.

Esta nueva crisis cambiaria y financiera deterioró sensiblemente la posición de liquidez y solvencia del Sector Público Nacional, jaqueando el cumplimiento en tiempo y forma de los compromisos asumidos, especialmente de aquellos en moneda extranjera. Al momento, esto ya se materializó en el reperfilamiento de las letras del Tesoro con inversores institucionales, pero la pregunta de gran parte del mercado es: ¿está prórroga de pagos terminó acá?

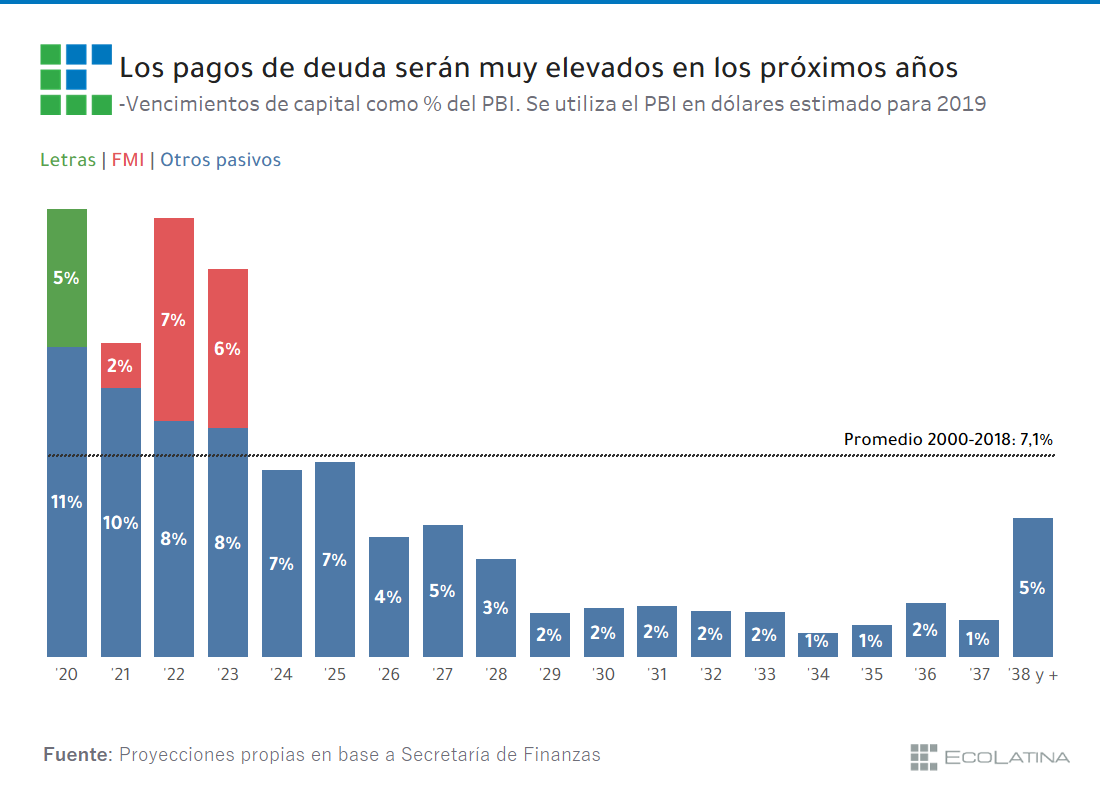

El trabajo de la consultora remarca que concentrar semejante cantidad de vencimientos de deuda en el segundo semestre era una estrategia riesgosa, y de hecho terminó implosionando. Si bien la tasa a la que estaba emitiendo el Palacio de Hacienda sus letras pagaderas en 2020 antes de las elecciones era elevada, 7% en dólares cuando países de la región pagan menos de 5% en sus colocaciones a diez años, todavía había mercado y se podían sortear los problemas de liquidez.

Sin embargo, luego de las elecciones primarias de agosto, la situación cambió drásticamente y las primeras dos renovaciones de letras quedaron virtualmente desiertas. Falto de recursos para afrontar las obligaciones de corto plazo, el Palacio de Hacienda modificó unilateralmente las condiciones de pago de sus Letras, tanto las denominadas en pesos como aquellas pagaderas en dólares. El reperfilamiento implicó cambiar los tiempos de pago de las Letras en poder de tenedores institucionales, cerca del 85% del stock de Letras, es decir, más de 10.000 millones de dólares. Si bien el Tesoro depositó el 15% del capital en la fecha preestablecida, prolongó el pago del 85% restante (25% a los 3 meses y 60% a los 6 meses). Más allá de este incumplimiento, vale remarcar que se respetaron los plazos pactados para personas humanas, o sea, el 15% del stock.

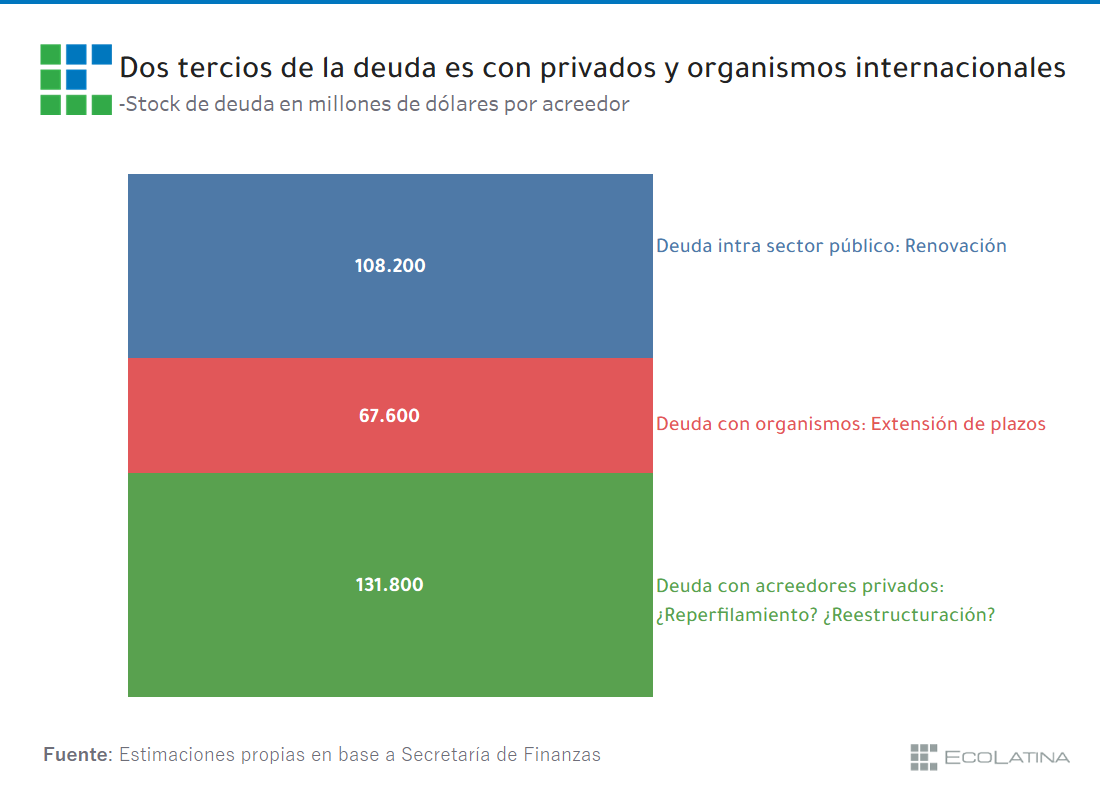

Luego de esta decisión, los vencimientos de capital para 2020 llegan a 45.000 millones dólares, un monto que luce difícil de cubrir en este marco de acceso nulo al financiamiento. No obstante, no se puede pasar por alto que una porción importante de estos pagos es intrasector público, de modo que se podrán extender aun cuando los mercados de crédito persistan cerrados. En este contexto, ¿cómo hará entonces el Tesoro para sortear las obligaciones con privados y organismos financieros internacionales? ¿Será necesario un nuevo default?

Dado que el superávit fiscal no permitiría conseguir estos fondos, el cronograma de pagos del Estado Nacional luce muy exigente si no se reabren los mercados de crédito. Para que esta vuelta se materialice, deberían extenderse de manera conjunta los plazos de pago con el organismo multilateral, quien suele pedir reformas estructurales a cambio de estas flexibilizaciones. Además, debería haber una negociación exitosa con los acreedores privados, algo complejo al considerar el grado de atomización de éstos, finaliza el estudio.

Un reciente trabajo elaborado por la consultora Ecolatina detalla que, en el primer semestre de 2019, por el superávit fiscal primario que relajó las necesidades de financiamiento corriente y en parte también porque los mercados de crédito se mantuvieron cerrados para nuestro país, el stock de deuda pública permaneció prácticamente inalterado (creciendo solo 5.000 millones a una tasa del 1,5%). En la misma línea, el cociente entre pasivos del Sector Público Nacional y PBI tampoco sufrió sobresaltos, y cerró la primera mitad del año en 80,7%.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora