Reservas para contener el dólar, una decisión de alto riesgo

El gobierno logró el aval del FMI para vender reservas a fin de contener el dólar. La medida incrementa la incertidumbre respecto a la capacidad futura de pago.

Nadie debería sorprenderse. Las contradicciones en relación a las medidas económicas, han sido una señal distintiva de la actual gestión desde el primer día del mandato, incluso al precio de ir en contra del propio discurso.

Sobran los ejemplos. Sucedió con los tarifazos, con las metas de inflación, con las retenciones al agro, con la reforma tributaria, o con el plan de ‘precios esenciales’ anunciado hace dos semanas. En todos los casos, el gobierno desanduvo sus propias determinaciones. La política cambiaria, no podía ser la excepción.

Tras una semana en que el dólar se inquietó como no sucedía desde 2018, el pasado lunes el Banco Central (BCRA) se anticipó al inicio de la rueda, anunciando que de ahora en más podrá intervenir discrecionalmente vendiendo divisas aunque el precio se encuentre dentro de las bandas de flotación. En apenas seis meses, la “zona de no intervención (ZNI)” sufrió cinco modificaciones, y finalmente esta semana, dejó de existir.

La autoridad monetaria estableció además que dejará de informar la evolución diaria de la composición de las reservas, lo que impide saber al final de cada jornada el monto con el que el BCRA intervino en el mercado, y obliga a esperar 48 hs antes de conocer los datos.

Con la misma piedra

Transcurridas cinco ruedas luego del anuncio, lo único que parece haber ganado el gobierno, es tiempo. Si bien el dólar desaceleró su marcha, lejos estuvo de retroceder a los niveles que exhibía hace apenas un mes. Al mismo tiempo, la tasa de interés se ubica por encima del 74% (el registro más alto desde el año 2002), y el riesgo país se estabilizó muy cerca de los 1.000 puntos básicos.

El precio que se pagará por la ‘tranquilidad’ es altísimo. Es que la volatilidad del tipo de cambio obligó al gobierno a optar por la misma receta utilizada durante la corrida del año pasado: vender reservas.

La modalidad fue inaugurada bajo la gestión de Federico Sturzenegger como Presidente del BCRA, quien durante el mes de mayo de 2018 llegó a vender más de u$s 2.100 millones durante una sola rueda, a fin de contener la cotización. No solamente fracasó en el intento, dado que en pocos días el precio saltó más del 25%, sino que los fondos de inversión que por ese entonces participaban del ‘carry trade’ con Lebac, lograron dolarizar sus posiciones con un tipo de cambio a solo $20.

Durante la gestión de Luis Caputo al frente de la entidad, se mantuvo la decisión de utilizar reservas para contener el precio, con el agravante de que para ese entonces, el Fondo Monetario Internacional (FMI) ya había realizado el primer desembolso por u$s 15.000 millones, el cual se ‘esfumó’ en apenas dos meses, y aún así, el año 2018 finalizó con una devaluación del 102%.

Tal secuencia fue la que llevó al FMI a incluir en el segundo acuerdo firmado en septiembre, una cláusula que prohibía al BCRA utilizar las reservas en el mercado cambiario, lo que derivó luego en la implementación de la ZNI. El organismo multilateral se mantuvo inflexible en su postura hasta la semana pasada, cuando alertados por el ritmo que cobró la cotización, cedieron a las presiones de los funcionarios nacionales, y avalaron la intervención del BCRA en el mercado. Se sabe que la suerte del FMI corre a la par que la del gobierno. No solo en relación a la recuperación de la economía. Los pagos más importantes que Argentina deberá afrontar para devolver los fondos recibidos en 2018 y 2019, vencen a partir de 2020, cuando un nuevo gobierno se encontrará al frente del Poder Ejecutivo. El organismo hará todo lo que esté a su alcance para que ese gobierno no sea encabezado por Cristina Fernández.

En el equipo económico, parecen haber asumido que para lograr un tránsito tranquilo hacia el mes de octubre, la prioridad número uno debe ser controlar el dólar. Admiten incluso que durante el tiempo que resta hasta las elecciones, habrá que atravesar varios tragos amargos en relación a las estadísticas de precios, empleo, actividad y pobreza. Pese a ello, estiman que hoy la variable que sirve para moderar las expectativas de todos los agentes económicos, es el precio de la divisa. Ese fue el principal argumento esgrimido por Nicolás Dujovne para ‘convencer’ las autoridades del FMI de la necesidad de contar con mayor flexibilidad en relación a las intervenciones del BCRA en el mercado cambiario.

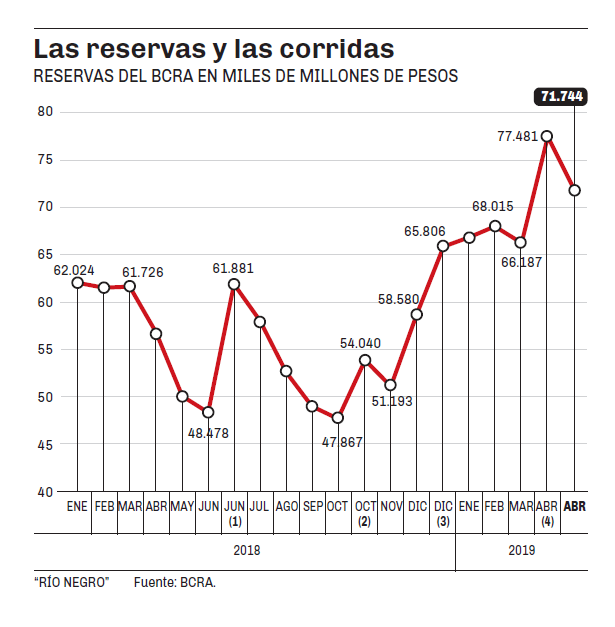

Para poner la situación en perspectiva, vale observar el primer infograma adjunto, el cual muestra la evolución de las reservas del BCRA desde enero de 2018. Es evidente la forma en que durante los últimos doce meses la corrida cambiaria hizo retroceder el stock de reservas, mientras que el crecimiento de las mismas se dio al ritmo de los desembolsos del FMI. Se aprecia además que tras el desembolso de u$s 10.700 del mes pasado, las reservas cayeron u$s 5.800 millones en apenas dos semanas.

La Argentina asumió el año pasado, un compromiso por u$s 57.000 millones con el organismo. Si se contabiliza el efecto de los episodios de corrida en abril-mayo y julio-septiembre de 2018, más el de abril 2019, la caída de las reservas llega a u$s 33.000 millones. Significa que para contener al dólar durante el último año, ya se utilizó un monto equivalente al 58% de la deuda asumida el año pasado con el FMI.

Comprender la secuencia, implica aceptar que lejos de propiciar el crecimiento y el desarrollo sustentable, los fondos que envía el FMI llegan para garantizar el repago de la deuda asumida en los últimos tres años. En pocas palabras, el organismo aporta los dólares necesarios para garantizar el pago a los acreedores, los inversores se hacen con las divisas ‘a precio de mercado’, y Argentina se queda con una deuda multimillonaria, con la cual deberá lidiar la gestión que asuma desde diciembre de 2019.

El verdadero riesgo

“Es un error pensar que el Presidente Macri puede gestionar una crisis de esta magnitud, y al mismo tiempo llevar adelante la campaña electoral para la reelección”, afirmó hace apenas un par de semanas, el ex Ministro de Economía de la nación, Ricardo López Murphy.

En efecto, el gobierno parece por estas horas más preocupado en confirmar la candidatura del Presidente, que por encontrar las verdaderas raíces de la crisis. Sembrar el temor respecto a un potencial rebrote populista, parece ser la tónica en cada una de las apariciones públicas de los principales funcionarios. Los datos que arroja a diario el mercado evidencian que si ese es el único argumento con que el gobierno piensa afrontar los meses que restan hasta las elecciones, los resultados serán paupérrimos.

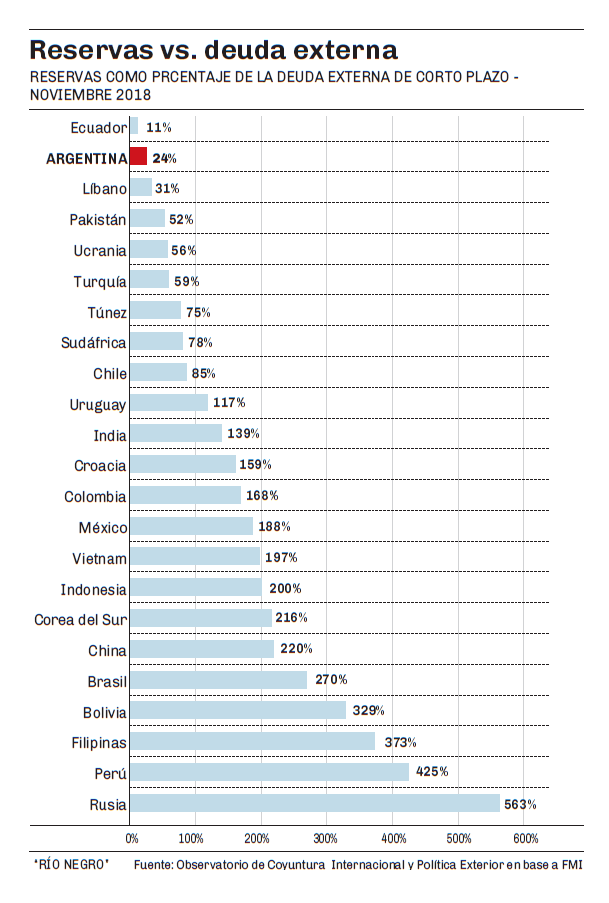

Un informe elaborado por el Observatorio de Coyuntura Internacional y Política Exterior en base a datos del FMI, elabora un ranking de países en base a la relación entre el stock de reservas y la deuda externa de corto plazo. El ratio Reservas/Deuda revela la capacidad de un país para afrontar sus compromisos inmediatos utilizando los recursos propios. Se trata sencillamente de una medida de sustentabilidad patrimonial, similar a la que cualquier banco analiza cada vez que alguien le solicita un crédito.

La lista puede apreciarse en el segundo gráfico que acompaña la nota. Con un ratio Reservas/Deuda del 24%, Argentina ocupa el segundo lugar por debajo de Ecuador (11%) por encima del Líbano que completa el podio con 31%. El dato implica que en el caso en que Argentina debiera utilizar todas sus reservas para afrontar el pago de la deuda, solo cuenta con uno de cada cuatro dólares que debe.

Si al mismo tiempo el BCRA establece que de ahora en más utilizará las reservas para contener el precio de la divisa, la lógica hace prever que lejos de mejorar, el ratio Deuda/Reservas podría deteriorarse. Ese es el verdadero riesgo que analiza el mercado.

En números

- 24%

- La relación entre el stock actual de reservas del BCRA y la deuda externa.

- u$s 33.000

- Los millones de reservas del BCRA que se destinaron durante el último año a contener el precio de la divisa en el mercado cambiario.

Nadie debería sorprenderse. Las contradicciones en relación a las medidas económicas, han sido una señal distintiva de la actual gestión desde el primer día del mandato, incluso al precio de ir en contra del propio discurso.

Sobran los ejemplos. Sucedió con los tarifazos, con las metas de inflación, con las retenciones al agro, con la reforma tributaria, o con el plan de ‘precios esenciales’ anunciado hace dos semanas. En todos los casos, el gobierno desanduvo sus propias determinaciones. La política cambiaria, no podía ser la excepción.

Tras una semana en que el dólar se inquietó como no sucedía desde 2018, el pasado lunes el Banco Central (BCRA) se anticipó al inicio de la rueda, anunciando que de ahora en más podrá intervenir discrecionalmente vendiendo divisas aunque el precio se encuentre dentro de las bandas de flotación. En apenas seis meses, la “zona de no intervención (ZNI)” sufrió cinco modificaciones, y finalmente esta semana, dejó de existir.

La autoridad monetaria estableció además que dejará de informar la evolución diaria de la composición de las reservas, lo que impide saber al final de cada jornada el monto con el que el BCRA intervino en el mercado, y obliga a esperar 48 hs antes de conocer los datos.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora