Impuesto a las Ganancias: cómo quedaría el piso con la nueva base imponible si se aprueba la reforma

El piso de Ganancias subiría con la reforma del Gobierno tras el aumento de la base imponible máxima de ANSES.

El piso de Ganancias subiría con la reforma del Gobierno tras el aumento de la base imponible máxima de ANSES.

El piso del Impuesto a las Ganancias aumentaría en caso de aprobarse la reforma propuesta por el Gobierno, a partir de la nueva base imponible máxima fijada este martes por la Administración Nacional de la Seguridad Social (ANSES).

La Resolución 97/2024 estableció que la base imponible máxima sobre la cual los empleados realizarán los aportes con destino a la jubilación, obra social y ley 19.032 para los meses de mayo 2024 y siguientes será de $2.081.258,67. Actualmente es de $1.874.838,91.

Esto implica que los descuentos obligatorios serán mayores y, como los mismos son deducibles del impuesto a las ganancias, en caso de aprobarse la reforma propuesta por el Gobierno, se incrementa el piso hasta el cual determinados empleados no pagarán impuesto a las ganancias.

El CEO de SDC Asesores Tributarios, Sebastián Domínguez, elaboró un diagrama detallando cómo quedaría el piso del impuesto con la nueva base imponible máxima.

De acuerdo a sus cálculos, «para el empleado soltero todo sigue igual porque el piso estaba en $1.800.000 de sueldo bruto, que era inferior a la base imponible máxima ya vigente para abril», mientras que «en cambio, para un empleado con dos hijos sin deducción de cónyuge, el piso en abril era de $2.057.405 y en mayo pasaría a $2.092.496″.

Asimismo, precisó que «el escenario para un empleado con deducción de cónyuge y dos hijos, sería el siguiente: el piso en abril era de $2.300.000 y en mayo pasaría a $2.335.091″.

Al respecto, indicó que «el incremento del piso en $35.091 surge de aplicar el 17% de descuentos por sobre el incremento de la base imponible ($2.081.258,67 menos 1.874.838,91 por 17%)».

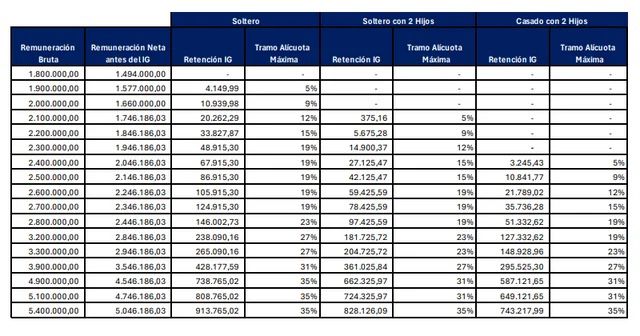

Así quedarían las retenciones de ganancias mensuales para empleados solteros, solteros con dos hijos y casados con dos hijos

Un asalariado con una remuneración bruta de $3.200.000 que no tenga deducciones ni por cónyuge ni por hijos, ni tampoco por gastos como alquiler o servicio doméstico, pagaría un impuesto mensual de $238.090,16, si se aprueba el proyecto de ley que el Poder Ejecutivo envió al Congreso.

En el caso de un trabajador con ese mismo ingreso y soltero, pero que declara deducciones por dos hijos menores a 18 años, entonces el monto sería de $181.725,72 mensuales. En tanto, un empleado casado con dos hijos menores a cargo, el pago por Ganancias será de $127.332,62.

Con un salario bruto de $5.100.000, el descuento mensual por Ganancias sería de $808.765,02 para un soltero sin hijos, mientras que si un empleado soltero con ese ingreso aplica deducciones por dos hijos, el impuesto sería de $724.325,97. Para un empleado casado con dos hijos menores a cargo, el pago por Ganancias será de $649.121,65.

Domínguez explicó que «para su elaboración, hemos considerado aplicación del impuesto a partir de mayo 2024 sin efecto acumulación de rentas de enero a abril 2024″ y aclaró que «las únicas deducciones aplicadas han sido los aportes de jubilación, obra social y ley 19.032 hasta el tope de la base imponible fijada para mayo 2024″.

Con información de Noticias Argentinas.