Banco por banco, cómo invertir tus ahorros para ganarle a la inflación

Lo podés hacer a través de tu home banking, invirtiendo en Fondos Comunes de Inversión. Los mismos dan más flexibilidad para rescatar los fondos que si los colocaras, por ejemplo, en un plazo fijo, y por tanto otorgan más liquidez. Te contamos, banco por banco, cuáles son los alternativas.

Fondos Comunes de Inversión. Una alternativa ágil y conveniente para atar tus ahorros a la inflación o a la devaluación.

Una de las más nefastas consecuencias de la inflación es la imposibilidad de usar la moneda como reserva de valor. En cambio, la población busca desprenderse del dinero en su poder para hacerse de bienes o activos, en su intento de ganarle a la escalada de precios.

El dato de inflación de abril fue un duro golpe para la sociedad y los hacedores de política económica. Por otro lado, el relevamiento de expectativas del mercado (REM) del Banco Central mostró una notable corrección al alza de la inflación anual esperada para el 2023, quedando ubicada en un 126,4%. Ante este escenario, es menester encontrar opciones para, al menos, evitar que nuestros ahorros pierdan poder de compra.

En este contexto, colocar nuestros pesos ahorrados en una alternativa de inversión que los ate a la variación del Índice de Precios al Consumidor (IPC) parece una buena idea. Y si nos brinda la oportunidad de mantenernos líquidos ante tanta volatilidad y en la previa de comicios electorales, la idea luce aún más atractiva. La buena noticia es que hay Fondos Comunes de Inversión (FCI) que reúnen estos requisitos.

Dato

- 126,4%

- Es la inflación anual esperada para el 2023 según el relevamiento de expectativas del mercado (REM) del Banco Central.

Pero antes de contar qué son los FCI y de qué manera se puede colocar los ahorros en ellos, queremos mencionar un dato no menor. Como parte de la renegociación del Acuerdo de Facilidades Extendidas entre la Argentina y el Fondo Monetario Internacional (FMI), se acordó acelerar la tasa de crawling peg. Es decir, el Gobierno se comprometió a devaluar el tipo de cambio oficial por encima del aumento del nivel general de precios, y de hecho es una de las medidas que se decidió implementar ante el índice de inflación de abril. El dólar oficial está muy atrasado pero se determinó devaluar con mayor fuerza para intentar reducir gradualmente el spread con las cotizaciones paralelas e incrementar el tipo de cambio real.

Por lo dicho, colocar los ahorros en instrumentos cuyos rendimientos estén atados a la evolución del tipo de cambio oficial (instrumentos «dolar linked») es también una buena idea para cubrirse de las eventualidades del mercado cambiario formal. Nuevamente, hay fondos comunes de inversión que ofrecen la posibilidad de hacerlo fácilmente y sin comprometer mucha liquidez. Incluso, varios FCI suelen colocar los fondos en los denominados «bonos duales», cuyo rendimiento estará dado por la inflación o bien por la devaluación oficial (la que sea mayor).

El Gobierno se comprometió a devaluar el tipo de cambio oficial por encima del aumento del nivel general de precios.

FCI: ¿qué son y cómo invertir en ellos?

De acuerdo con la Comisión Nacional de Valores (CNV), un FCI «es un instrumento de inversión mediante el cual un grupo de personas con similares objetivos de inversión aporta su dinero para que un profesional lo administre, invirtiendo en una cartera diversificada de activos.» Es decir, se invierte en «un solo lugar» pero simultáneamente se diversifica, lo cual es clave para reducir el riesgo y la volatilidad de la decisión. La liquidez de la alternativa se debe a que el rescate se puede hacer cualquier día hábil, y la acreditación suele demorar 24 ó 48 horas (hábiles también).

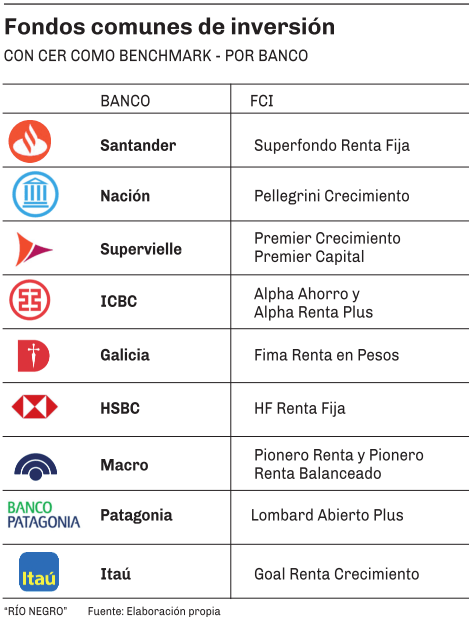

Como ya adelantamos, los FCI son una manera sencilla de atar los ahorros a la inflación o la evolución del tipo de cambio oficial. Para ello, se debe solicitar la apertura de una cuenta comitente en el banco, trámite que por lo general se puede hacer online. Una vez activa la cuenta (demora unas horas desde la solicitud), en la sección inversiones se puede suscribir un nuevo FCI. Hay que elegir los de renta fija o mixta que tengan como fuente de rendimiento (benchmark) el Coeficiente de Estabilización de Referencia (CER) o la cotización del dólar en el mercado oficial.

A continuación, el listado de los FCI que tienen como benchmarck el CER (es decir, la inflación), por banco.

Seguidamente, el listado de los FCI que tienen como benchmarck la cotización del dólar oficial y/o con participación importante de bonos duales, por banco.

Una de las más nefastas consecuencias de la inflación es la imposibilidad de usar la moneda como reserva de valor. En cambio, la población busca desprenderse del dinero en su poder para hacerse de bienes o activos, en su intento de ganarle a la escalada de precios.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora