La reforma tributaria y el sueño del sendero lafferiano

Tras el rotundo triunfo electoral, el presidente se apresuró a avanzar con las reformas de fondo y convocó a los gobernadores. El foco está puesto en el ajuste de las provincias, en la eliminación de los impuestos distorsivos, y en el efecto expansivo para el largo plazo.

El rotundo triunfo del oficialismo mutó el ambiente de inestabilidad y frenesí cambiario previo a las elecciones, y trajo de regreso las discusiones de fondo, con el largo plazo como objetivo. Con la fortaleza política de saberse robusto en la nueva conformación del Congreso de la Nación, y la tranquilidad de haber despejado el horizonte de las expectativas sobre la inmediatez, el presidente Javier Milei convocó esta semana a los gobernadores para avanzar en las “reformas”.

El vocablo “estructural” se ha transformado en un eufemismo de uso extendido para referir a la necesidad de procurar cambios profundos. Al indagar en el significado real de la palabra, intuitivamente se piensa en aquello que sostiene una construcción mayor. Pero si se pretende ser estrictos en la definición, se considera “estructural” a “cada una de las partes diferenciadas y vinculadas entre sí, que al agruparse o integrarse conforman un sistema o un subsistema”.

Tal es el tenor de las reformas que se avecinan con base en el veredicto de las urnas.

La última vez que se intentó un camino de semejante profundidad en la Argentina, fue en la década de los noventa. Gran parte del electorado que hoy persigue esos cambios estructurales, no vivió jamás un periodo de reformas profundas. Es decir que hay toda una generación de votantes que pretende patear definitivamente el tablero del statu quo.

El día después de la elección que lo confirmó como representante de esos cambios radicales, el presidente brindó una entrevista en la que le puso “secuencia” a esas reformas: primero tributaria, luego laboral, y por último previsional.

Con ese norte de prioridades, vale la pena hacer foco en la estructura impositiva actual y en los posibles drivers detrás de la reforma que el gobierno trae entre manos.

Pesada y distorsiva

El peso que tienen los impuestos sobre la dinámica de la economía es históricamente uno de los grandes tópicos del debate económico en Argentina.

Al respecto existe consenso generalizado (incluso entre los referentes políticos de la oposición) respecto a dos proposiciones de base.

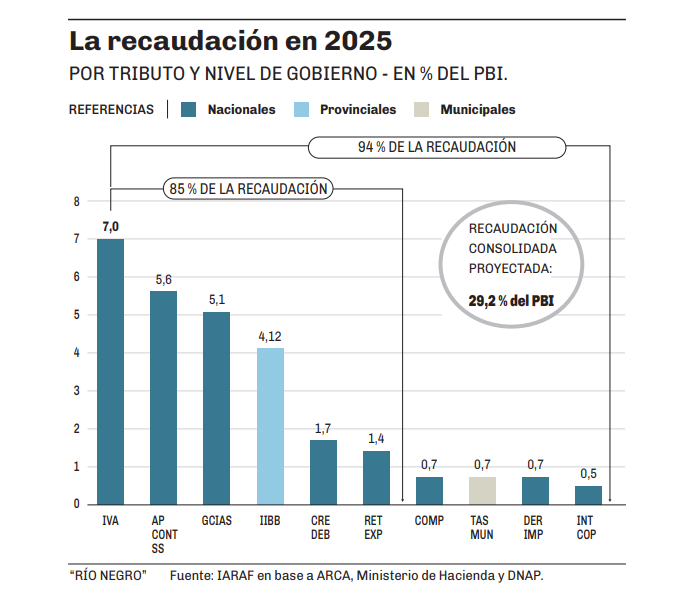

La primera es que el Estado está (o al menos ‘estaba’) sobredimensionado. Un Estado grande requiere una recaudación mayor, y por lo tanto una carga impositiva más alta. Se estima que el peso de la recaudación tributaria consolidada (nacional, provincial y municipal) llegará este año al 29,2% del Producto Bruto Interno (PBI).

La segunda es que desde hace tiempo se impone la necesidad de revisar el conjunto de la estructura tributaria, y separar aquellos impuestos que generan progresividad en la carga impositiva (pagan más los que tienen mayor capacidad contributiva), de aquellos impuestos que son regresivos, distorsivos, o que generan doble (e incluso triple) imposición sobre el mismo hecho imponible.

Los dos consensos generalizados en materia impositiva, son la sobredimensión del Estado y la necesidad de revisar definitivamente el conjunto de la estructura tributaria argentina.

Un estudio realizado por el Instituto Argentino de Análisis Fiscal (Iaraf), revela que, si se agregan los tres niveles de gobierno, existen al menos 155 tributos a lo largo y ancho del país.

Naturalmente, al tratarse de impuestos jurisdiccionales no hay forma de que los 155 impuestos recaigan al mismo tiempo sobre toda la población. Según Iaraf y de acuerdo con el perfil tributario de cada contribuyente, un argentino promedio afronta individualmente en 2025 la carga de entre 21 y 46 impuestos distintos.

No obstante, uno de los datos sobresalientes, es que existe un puñado de impuestos que explican el grueso de la recaudación del Estado en sus tres niveles.

Según el relevamiento de Iaraf, hay 10 impuestos que explican el 94% de la recaudación total, mientras que solo 6 impuestos explican el 85%. El IVA sigue siendo el impuesto de mayor peso relativo y representa el 7% del PBI, seguido por Aportes y Contribuciones a la Seguridad Social (5,6%) y Ganancias (5,1%).

En el cuarto lugar de la lista se ubica el único impuesto de los 10 que corresponde a las provincias: Ingresos Brutos, que tiene un peso del 4,12% respecto al PBI.

Se trata de uno de los tributos más distorsivos de toda la estructura impositiva argentina, en tanto suele gravar hasta dos e incluso tres veces un producto, alcanzando en distintas jurisdicciones provinciales los diferentes eslabones de una misma cadena de valor. Es a la vez el impuesto que explica el 75% de la recaudación consolidada de las provincias.

Los cambios que se avecinan pondrán la mira en esos dos grandes tópicos: reducir la carga impositiva total y eliminar las distorsiones. Dicho de otra forma, las provincias son las principales apuntadas.

Allí estará puesto gran parte del planteo reformista del gobierno de Javier Milei. Vista bajo ese prisma, la foto del presidente con 20 gobernadores cobra un significado mucho mayor.

La hora de las provincias

La potencia del triunfo de La Libertad Avanza en el interior del país, incluso en jurisdicciones en las que los mandatarios provinciales tienen peso político propio, trastocó el escenario político. La asistencia perfecta a la convocatoria de la Casa Rosada en la semana posterior a las elecciones no deja dudas respecto: los gobernadores comprenden que les llegó la hora de ceder.

En otras palabras, la motosierra que en los dos primeros años de la gestión Milei podó el gasto de la nación por un 5% del PBI, recaerá ahora en las provincias.

Con esa convicción, queda claro el “qué” de la reforma tributaria que se avecina, y lo que comienza a debatirse es el “cómo”.

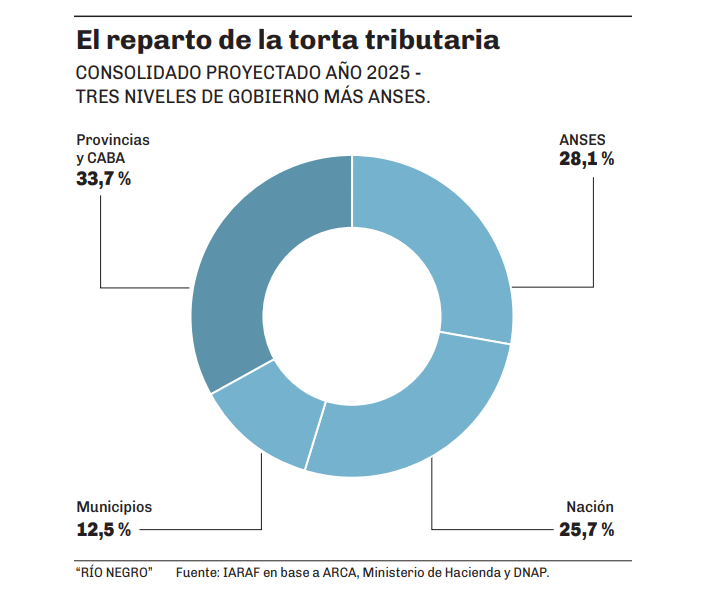

Una primera foto respecto a la manera en que se reparte la torta tributaria, revela que la nación se queda con un cuarto de la recaudación consolidada total, que las provincias en su conjunto se quedan con un tercio y que poco más de una décima parte va a los municipios. La porción restante corresponde a la seguridad social (Anses).

La motosierra que en los dos primeros años de la gestión Milei podó el gasto de la nación por un 5% del PBI, recaerá de ahora en más en las provincias.

Una parte sustancial de la reforma tributaria que se avecina estará enfocada en la porción de las provincias. Con un escenario político muy diferente, el planteo de la nación será similar al del fallido Consenso Fiscal que emprendió Mauricio Macri en 2017.

En esa lista de cambios de fondo se inscriben la eliminación de los tratamientos tributarios diferenciales “por origen” que aplican las provincias o la desgravación en las provincias de los ingresos provenientes de exportación.

El escenario de máxima que imaginan en la Rosada es la virtual eliminación del Impuesto a los Ingresos Brutos. Un primer paso para ello sería dar de baja el Sistema de Recaudación y Control de Acreditaciones Bancarias (Sircreb) que coloca a las entidades bancarias como agentes de retención de Ingresos Brutos, adelantando a las provincias la recaudación previo a la declaración jurada de los contribuyentes. Otro paso, sería la revisión del convenio multilateral, que coordina la recaudación de Ingresos Brutos a nivel nacional, intentando evitar la doble imposición de un mismo hecho imponible.

En este sentido, comienza a cobrar fuerza en la previa del debate legislativo, un cambio radical: el IVA provincial. A grandes rasgos, junto a la desaparición de Ingresos Brutos, el Impuesto al Valor Agregado pasaría a tener una alícuota nacional y una alícuota provincial, debiendo los contribuyentes realizar dos liquidaciones diferentes, y recibiendo crédito fiscal desde ambas fuentes. La alícuota provincial sería establecida por las entidades recaudatorias de cada jurisdicción.

Un cambio de ese calibre tendría doble incidencia estructural. Por un lado, obligaría a las provincias a “competir” por alícuotas frente a los contribuyentes. Por el otro modificaría radicalmente el peso tributario, pasando de gravar con un criterio de “origen” (Ingresos Brutos) a gravar con un criterio de “destino” (IVA).

Pero en caso de materializarse la idea, el cambio más profundo sería quitar peso tributario sobre la generación de ingresos para incrementarlo sobre el consumo.

Sendero lafferiano

“Tenemos un plan para bajar 20 impuestos, bajar las alícuotas y expandir la base imponible, de forma tal que no tenga sentido la evasión. La gente no quiere estar en lo informal”. Fue una de las primeras expresiones del presidente Milei en una entrevista con Antonio Laje al día siguiente de las elecciones.

"Hay que acordar con los gobernadores"

— Corta (@somoscorta) October 27, 2025

Javier Milei destacó que con "la reforma tributaria" tiene "un plan para baja bajar 20 impuestos" y afirmó: "Con el programa, para 2031 le devolveríamos a los argentinos U$S500 mil millones".https://t.co/UgSv4IW2UV pic.twitter.com/wd7HFzALTG

El mandatario no especificó cuáles son los impuestos que piensa bajar, ni en qué magnitud, ni en qué plazo. Sin embargo, el concepto detrás del planteo guarda estricta relación con el modelo esbozado por el economista norteamericano Arthur Laffer. La famosa “curva de Laffer” plantea que existe un punto en el que incrementar la presión impositiva no genera un incremento de la recaudación, sino todo lo contrario.

La idea que subyace el modelo es que, si se reducen las alícuotas impositivas, los recursos que dejan de destinarse al pago de impuestos engrosan la inversión y el consumo, de tal forma que a la larga crece la base imponible y por ende la recaudación.

La curva de Laffer propone que una menor carga impositiva libera recursos que engrosan la inversión y el consumo, y en el largo plazo la recaudación.

El modelo no admite ateos entre los tributaristas. No obstante, son los mismos especialistas los que señalan que un sendero lafferiano virtuoso requiere elevar la mirada al largo plazo. La aplicación de una reforma de ese calibre reporta efectos positivos empíricos en el tiempo y es valorada como un ideal a perseguir, pero inexorablemente trae aparejada una caída de la recaudación en el corto plazo.

Implica que en lo inmediato, la reforma tributaria podría significar más ajuste.

Ese será uno de los puntos más álgidos del debate que viene.