Reservas, carry y una tensa calma hasta octubre

La receta sigue siendo altas tasas en pesos y atraso cambiario. Efectista en el corto plazo, pero sin despejar las dudas de las empresas ni dar pasos rumbo a las metas trazadas con el Fondo.

Fuerte. El presidente logró encauzar dos variables claves: dólar e inflación.

Hay dos datos claves con los cuales el gobierno ha logrado retomar el control de la agenda económica, y volver a sentirse fuerte de cara al electorado en los meses previos a la elección legislativa: dólar e inflación. La cotización de la divisa se ha mantenido estable tras la flexibilización del cepo y con el nuevo régimen de flotación cambiaria. Como correlato, el pass trougth no fue tan alto como se anticipaba, y la inflación de abril resultó menor a la de marzo.

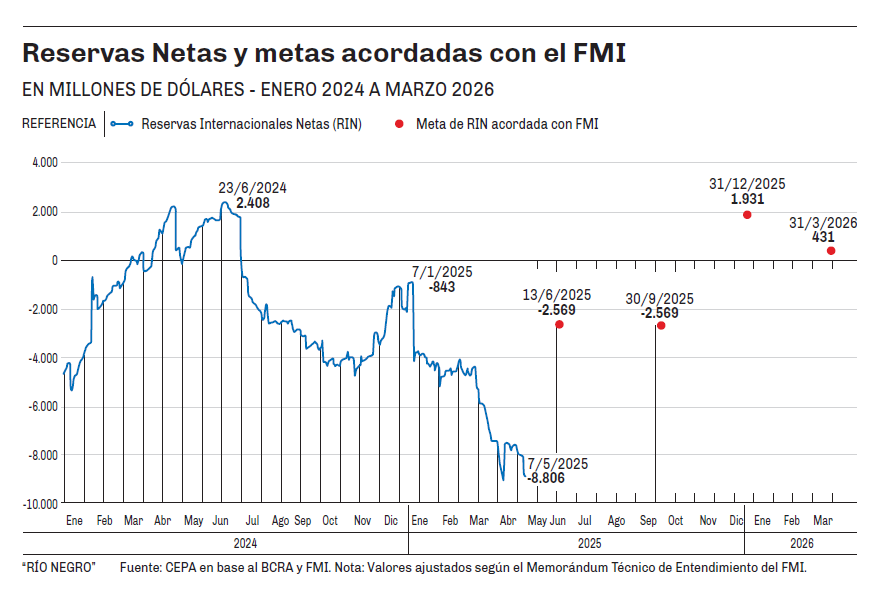

El Lado B de esa tensa calma que permitió al presidente Javier Milei retomar el centro de la escena para insultar por enésima vez a sus colegas economistas, también tiene dos datos centrales: reservas y carry trade. El gobierno libertario recibió las reservas del Banco Central (BCRA) en terreno negativo por US$ 11.000 millones al asumir en diciembre de 2023. Un año después, tras un ajuste radical y habiendo comprado el BCRA divisas por US$ 25.000 millones, las reservas netas se ubicaban prácticamente en el mismo lugar.

Llegado marzo de 2025, el atraso cambiario a costa de intervenciones diarias de la autoridad monetaria dilapidando reservas se tornó insostenible. Tal fue el detonante que obligó al gobierno a abandonar el crowling peg del 1% establecido apenas un mes antes.

El Fondo Monetario Internacional accedió al nuevo esquema de bandas de flotación con una premisa principal: acumular reservas.

El acuerdo rubricado en abril establece metas claras al respecto, que obligan a la Argentina a finalizar 2025 con reservas internacionales netas (RIN) positivas. El memorándum técnico establece que las metas de acumulación deben contabilizarse excluyendo los desembolsos del organismo. Este último dato es esencial.

En base a los parámetros del FMI, las reservas netas del BCRA, siguen en terreno negativo por US$ 8.800 millones. La meta escrita en el acuerdo es finalizar el año con reservas netas positivas por US$ 1.931 millones. Implica que hasta el 31 de diciembre, el FMI espera que la acumulación de reservas sea por al menos US$ 10.737 millones.

Dicho en criollo, el Fondo necesita asegurarse que el país tendrá en el mediano plazo los dólares suficientes para pagarle al organismo y para pagarle a los acreedores.

Tras el primer desembolso del Fondo, el relato oficial se ufana reservas (brutas) positivas y redobla la apuesta, afirmando que el BCRA “solo comprará reservas cuando la cotización del dólar esté por debajo de la banda inferior de $1.000”. Apuestan además a que el blanqueo que estaría por anunciarse haga aparecer “los dólares del colchón”, y que el ingreso de inversiones extranjeras crezca con fluidez tras las elecciones de octubre.

La estrategia no solo es osada en términos de deuda, sino que esconde una faz de negocio financiero vedada a las mayorías.

La descripción más acabada la dio el economista Felipe Nuñez, segunda línea en el equipo de Luis Caputo, durante una intervención en el canal de streaming del “Gordo” Dan, uno de los armadores políticos de La Libertad Avanza. “Tengan en cuenta que no venimos a acumular reservas, venimos a bajar la inflación y los impuestos”, afirmó. Con inflación a la baja y dólar planchado, el discurso es efectista pensando en octubre.

La pregunta que se siguen haciendo las empresas desde la flexibilización del cepo, es cómo y cuándo podrán girar los dividendos acumulados hasta 2024. Se estima que hay al menos US$ 10.000 millones de dividendos esperando ser enviados a las casas matrices. A ello se suma la deuda comercial de empresas argentinas con proveedores del exterior, que equivale al menos a otros US$ 30.000 millones.

Las metas firmadas con el FMI requieren acumulas reservas por al menos US$ 10.700 millones en 2025. Hasta el momento, las reservas no crecen.

La primera respuesta a la pregunta de las empresas, fue la emisión del Bono para la Reconstrucción de una Argentina Libre (Bopreal) con vencimientos en 2026. He aquí uno de los grandes interrogantes. Cuántas empresas extranjeras estarían realmente dispuestas a ingresar inversiones si las que ingresaron hasta 2024 siguen encepadas.

La segunda respuesta más terrenal (y también la más explícita) para ellas, es la misma que desplegó Luis Caputo durante todo el 2024: carry trade. Tasas de interés en pesos del 30% con dólar “planchado” en torno a $1.000/$1.100 permiten comprender mejor la insistencia del gobierno en que el “dólar libre” confluya a la banda inferior.

Se trata de un esquema reservado para los grandes jugadores, que al igual que en experiencias pasadas, serán los grandes ganadores al final del día. Existen no obstante dos riesgos, uno de corto plazo y otro sistémico.

En el esquema cambiario actual, el tipo de cambio puede “flotar” entre las bandas. Nada impide que un hecho puntual (por ejemplo una elección), genere la incertidumbre necesaria para que el tipo de cambio vaya a la banda inferior rápidamente. Si ello ocurre, el esquema de carry volvería a “zona roja” al igual que en el mes de marzo.

Pero sobre todas las cosas, la calma presente del dólar puede mutar en presión potencial futura sobre el tipo de cambio en el momento en que quienes hoy gozan las mieles de la tasa en pesos, decidan que es buen momento para migrar. Ese día las reservas deberían estar fuertes.

Como muestra, basta el botón del periodo 2018/2019, donde casualmente el ministro también se llamaba Luis Caputo.