El altísimo costo de un dólar artificialmente atrasado

El gobierno desempolvó la estrategia de un tipo de cambio atrasado como contención de precios. El esquema es caro en el presente y de cara al futuro.

Históricamente, el dólar fue (y es) el refugio que utilizan los argentinos ante el temor y la incertidumbre en materia económica. La conducta se refuerza ante cada episodio de crisis en el que quien se encuentra posicionado en pesos, pierde el valor de sus tenencias, mientras que quien se coloca en dólares, no solo mantiene el poder de compra, sino que en muchas ocasiones, hace la diferencia.

Consciente del efecto social que genera a suba del dólar, lo que mas temprano que tarde se traslada al nivel general de precios, y por consiguiente al mal humor social, el gobierno apeló en el trimestre previo a las elecciones de agosto, a la clásica receta populista: ‘dólar ancla’, aquella estrategia que utiliza el atraso cambiario artificial como contención para el avance de la inflación. Una política utilizada en diferentes épocas por gobiernos de diferente sesgo ideológico, que si bien puede servir para moderar las expectativas en el corto plazo, tarde o temprano genera que el atraso se corrija, el dólar encuentre su equilibrio, y los precios relativos se compensen.

La combinación de incertidumbre electoral con las noticias que llegaron desde el exterior respecto a la guerra comercial entre China y EEUU, puso en jaque en la semana previa a las Paso, la dinámica que buscaba establecer el gobierno. Pero más allá de lo sucedido en la coyuntura, es bueno analizar una serie de datos que revelan el grado del atraso en la cotización de la divisa, y el enorme costo que tiene la política cambiaria ideada por el equipo económico de Cambiemos, con el aval del Fondo Monetario Internacional (FMI).

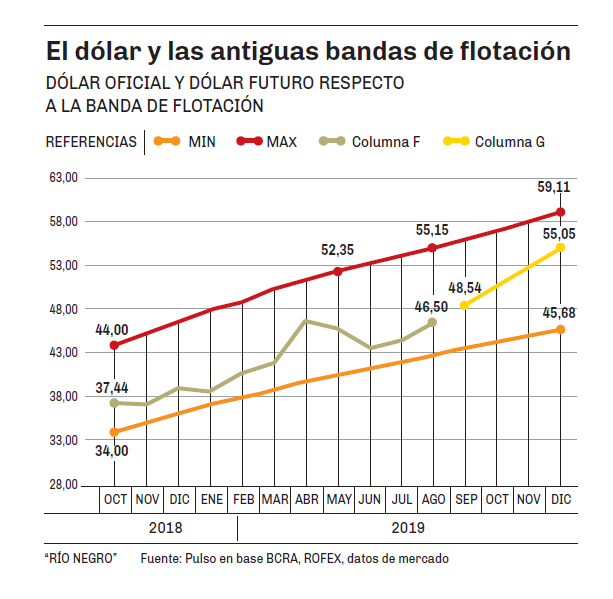

En primer lugar, vale repasar el esquema de bandas de flotación establecido en el mes de octubre por la actual conducción del Banco Central (BCRA) tras el acuerdo con el organismo multilateral, el cual estuvo vigente hasta fines del mes de abril. El mismo estipulaba que el ‘piso’ y el ‘techo’ para la cotización se actualizaban mes a mes, permitiendo que el precio de la divisa avance a tono con la inflación esperada.

La tablita dejó de existir, cuando ante la mini corrida de fines de abril, el FMI autorizó al BCRA a intervenir en el mercado aunque la cotización se encontrara dentro de la ‘zona de no intervención’. No obstante, permite advertir el precio que el propio gobierno esperaba que la divisa tuviera en el presente mes de agosto, y la evolución de la cotización real. El infograma adjunto muestra que durante junio y julio el precio del dólar operó ‘sobre el piso de la banda’, y que incluso la cotización actual, luego de la aceleración de esta semana, se encuentra un 5% por debajo del centro de la banda, que hoy sería de $48,89, y un 15% por debajo del ‘techo’, que hoy operaría en $55,15. Un dato sencillo que ofrece una medida del atraso, y permite advertir que existe mucho margen para la corrección del precio. En efecto, el mercado de dólar futuro anticipa el salto en la cotización para luego de las elecciones, y coloca en $55,05 la cotización para diciembre. De concretarse el pronóstico, significaría una devaluación del 18% respecto al precio actual.

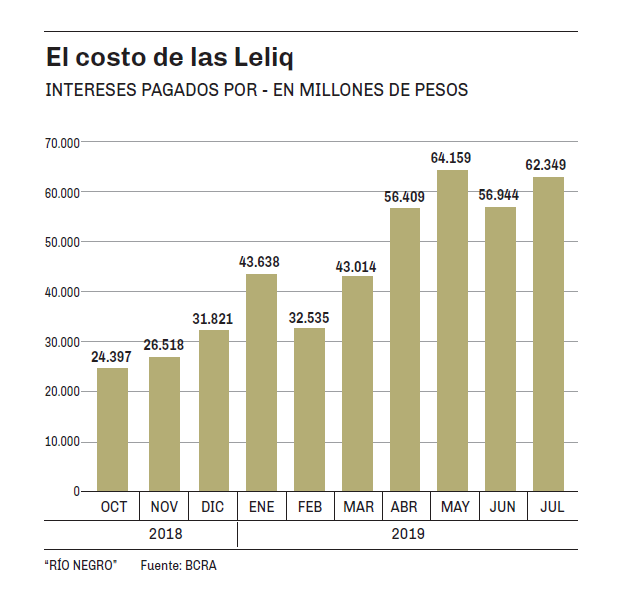

El segundo aspecto a considerar, es el altísimo costo actual y futuro de la actual política cambiaria. El segundo gráfico adjunto muestra la evolución mensual del monto abonado por el BCRA en concepto de intereses por las Leliq. Se trata del instrumento utilizado por la autoridad monetaria para reemplazar a las Lebac. A diferencia de estas últimas, las Leliq capitalizan semanalmente y se encuentran prácticamente en su totalidad en poder de los bancos. De esta forma, el BCRA quita pesos de circulación, y evita que la emisión monetaria se convierta en inflación. Los datos de la propia entidad, muestran que en los últimos diez meses se pagaron $441.784 millones por intereses de Leliq. Al tipo de cambio actual, equivale a u$s 9.500 millones. Implica que en menos de un año, el equivalente a 1 de cada 4 dólares recibidos del FMI, quedó en manos de los bancos.

De la misma forma, al observar la evolución de las reservas del BCRA desde inicios de 2018, se obtiene una medida cabal del costo que ha significado la política cambiaria durante el último año y medio. El tercer gráfico de esta nota permite advertir la baja progresiva en las reservas, las cuales crecen solo al ritmo de los sucesivos desembolsos del FMI.

Un sencillo cálculo arroja que desde junio de 2018, el organismo envió u$s 44.300 millones. En el mismo lapso, las reservas que resignó la autoridad monetaria superan los u$s 45.000 millones.

Implica que lejos de ayudar a solucionar los problemas estructurales de la economía nacional, a mejorar la infraestructura, o a fortalecer la posición de competitividad del país frente a los mercados internacionales, la asistencia financiera que llegó al país con el arribo del Fondo, ha servido única y exclusivamente para financiar la sangría de reservas del último año.

El dato no contempla la discusión acerca de quienes han usufructuado los beneficios de la política cambiaria-financiera, ni acerca de cuáles son los motivos económico-políticos que llevaron al organismo a avalar semejante dinámica. Aún así, permite anticipar dos cosas. En primer lugar, que la deuda resultante será una herencia dura, sea quien sea que gobierne desde diciembre, y obligará al próximo gobierno a una inevitable renegociación de los términos y condiciones del acuerdo. En segundo lugar, obliga a preguntarse cúal será la barrera de contención para el tipo de cambio desde el mes de diciembre cuando las reservas del BCRA ya no cuenten con el respirador artificial de los desembolsos del FMI.

En números

- $441.784

- Los millones de pesos pagados por el BCRA en concepto de intereses por Leliq, en los últimos diez meses.

- 5%

- El atraso del tipo de cambio actual respecto al centro de la banda de flotación.

Históricamente, el dólar fue (y es) el refugio que utilizan los argentinos ante el temor y la incertidumbre en materia económica. La conducta se refuerza ante cada episodio de crisis en el que quien se encuentra posicionado en pesos, pierde el valor de sus tenencias, mientras que quien se coloca en dólares, no solo mantiene el poder de compra, sino que en muchas ocasiones, hace la diferencia.

Consciente del efecto social que genera a suba del dólar, lo que mas temprano que tarde se traslada al nivel general de precios, y por consiguiente al mal humor social, el gobierno apeló en el trimestre previo a las elecciones de agosto, a la clásica receta populista: ‘dólar ancla’, aquella estrategia que utiliza el atraso cambiario artificial como contención para el avance de la inflación. Una política utilizada en diferentes épocas por gobiernos de diferente sesgo ideológico, que si bien puede servir para moderar las expectativas en el corto plazo, tarde o temprano genera que el atraso se corrija, el dólar encuentre su equilibrio, y los precios relativos se compensen.

La combinación de incertidumbre electoral con las noticias que llegaron desde el exterior respecto a la guerra comercial entre China y EEUU, puso en jaque en la semana previa a las Paso, la dinámica que buscaba establecer el gobierno. Pero más allá de lo sucedido en la coyuntura, es bueno analizar una serie de datos que revelan el grado del atraso en la cotización de la divisa, y el enorme costo que tiene la política cambiaria ideada por el equipo económico de Cambiemos, con el aval del Fondo Monetario Internacional (FMI).

En primer lugar, vale repasar el esquema de bandas de flotación establecido en el mes de octubre por la actual conducción del Banco Central (BCRA) tras el acuerdo con el organismo multilateral, el cual estuvo vigente hasta fines del mes de abril. El mismo estipulaba que el ‘piso’ y el ‘techo’ para la cotización se actualizaban mes a mes, permitiendo que el precio de la divisa avance a tono con la inflación esperada.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora