La centralidad del dólar, más vigente que nunca

La divisa norteamericana ocupa un lugar culturalmente protagónico en la economía argentina, que por distintos motivos, vuelve a confirmarse en 2021.

Histórica dependencia. Desde hace décadas el dólar es el centro de la dinámica macroeconómica argentina.

Fue hace algunos años. Un programa del prime time televisivo argentino, visitó el vecino país de Brasil y recorrió las playas cariocas entrevistando a las personas con una sencilla consulta: “¿cuánto sale el dólar en Brasil?”. Ninguno de los entrevistados brasileros supo contestar con exactitud. Paradójicamente, quien sí pudo contestar correctamente la pregunta, fue un argentino que vivía en Brasil.

La anécdota describe simplemente la centralidad que la divisa norteamericana tiene en Argentina. Un protagonismo que no solo se revela en cada una de las variables macroeconómicas, sino que ha logrado permear en la percepción social de forma tal, que cualquier ciudadano de a pie en nuestro país podría contestar con certeza cuál es el precio del dólar en tiempo real.

Las razones de tal centralidad, radican principalmente en la desconfianza de los argentinos en su propia moneda. Los brasileros desconocen el precio de la divisa, porque razonan todas sus transacciones en reales.

A ello hay que sumar los sucesivos episodios de crisis en Argentina, y las recurrentes devaluaciones del peso. El combo, ha generado a lo largo del tiempo un saber cultural argento que se traslada de generación en generación: el mejor refugio de valor es el dólar.

Las políticas de los distintos gobiernos, han fortalecido una y otra vez esa percepción. En especial al no poder resolver en las últimas dos décadas el problema de la inflación, y habiendo establecido una y otra vez restricciones de acceso al mercado libre de cambios, generando canales alternativos para canalizar una demanda subyacente.

El año 2021 no es la excepción. La política ofrece las mismas señales de siempre, la pandemia no cede, y si bien el plan de vacunación avanza a pasos acelerados, la incertidumbre que genera el escenario electoral y la inestabilidad recurrente de la economía nacional, vuelven a colocar al tipo de cambio en el centro de la escena.

En este sentido y por diferentes motivos, tres elementos confirmaron el protagonismo que sigue teniendo el dólar en la economía argentina.

El primero se relaciona con el problema crónico de la deuda. El gobierno nacional concretó esta semana el pago por u$s 230 millones al Club de París, que anunció el Ministro Martín Guzmán hace poco más de un mes, y que destrabó la prórroga hasta marzo para renegociar el vencimiento por u$s 2.400 que tenía lugar en el mes de julio. Esta semana además, se cancelará otro vencimiento de u$s 350 millones con el FMI, el cual forma parte del acuerdo cerrado por el macrismo en 2018. En los próximos meses, la incidencia de los pagos será todavía más gravosa. Se avecinan dos vencimientos grandes con el Fondo, uno en septiembre y otro en diciembre, ambos por $1.800 millones. En total durante la segunda mitad del año, los vencimientos superan largamente los u$s 6.000 millones.

El gobierno tiene decidido que al menos el primer pago grande al FMI (el de septiembre), se afrontará con parte de los Derechos Especiales de Giro (DEG) extraordinarios que el propio Fondo enviará este mes al país. La decisión es netamente política y obedece a la necesidad de mantener el frente cambiario en calma en el mes de las PASO. Sabido es que hacia el seno del oficialismo no existe acuerdo en cuanto al destino de los DEG. El ala kirchnerista del gobierno cree que los u$s 4.000 extraordinarios que llegarán en agosto, debieran utilizarse para incrementar el gasto y contener los efectos que aun genera la pandemia.

El gobierno pretende que la brecha no se desmadre, pero el precio de mantener a raya el dólar, es que poco a poco reaparece el atraso cambiario.

Guzmán en cambio, tiene como prioridad cerrar el capítulo del mega endeudamiento macrista, y en ese camino pretende un sendero de racionalidad fiscal y “buena letra” financiera.

En diciembre y con el resultado de las elecciones ya puesto, será momento de recalcular y enfrentar la recta final de la renegociación con el organismo.

La inevitable sinergia entre política y economía

El segundo motivo que puso esta semana al dólar en el centro de la escena, fue una polémica medida de la AFIP, publicada el último martes en el boletín oficial. La Resolución General 5035/2021 estableció que aquellas empresas beneficiarias durante 2020 del programa de Asistencia a la Producción y el Trabajo (ATP), que compraron dólares, deberán reintegrar la suma recibida de parte del Estado.

Desde el organismo recaudador explicaron que la medida no consiste en un castigo, sino en el cumplimiento de las condiciones que el programa ATP pautaba de antemano para acceder a la ayuda estatal, entre las cuales figuraba la imposibilidad de repartir dividendos, recomprar acciones propias y comprar divisas.

Quienes deban devolver los ATP, podrán hacerlo en cinco cuotas mensuales, con un pago inicial del 20% del total, y una tasa del 2% mensual.

No obstante, la norma no contempla las particularidades de aquellas actividades que habiendo sido golpeadas por la cuarentena y recibido la ayuda estatal, tienen su matriz de costos atada al tipo de cambio, debiendo afrontar pagos en moneda extranjera, sea por deudas asumidas previo a la pandemia, o por compromisos pre existentes con proveedores de productos, insumos, o partes.

El tercer motivo que da protagonismo al dólar, es obvio. El precio del blue aceleró fuerte durante julio, y comenzó a acercarse peligrosamente a los niveles récord que registró a fines de octubre de 2020. Durante el séptimo mes del año, la cotización del paralelo llegó hasta $185, lo que implicó una suba de $15 (+8,8%) en relación al final de junio. Durante la última semana no obstante, la tendencia se morigeró y al cierre del viernes el registro era de $180. Aun así, implica una suba del 5,9% en las últimas cuatro semanas, y del 29,4% en relación a los $139 registrados a principios de abril. Toda una señal.

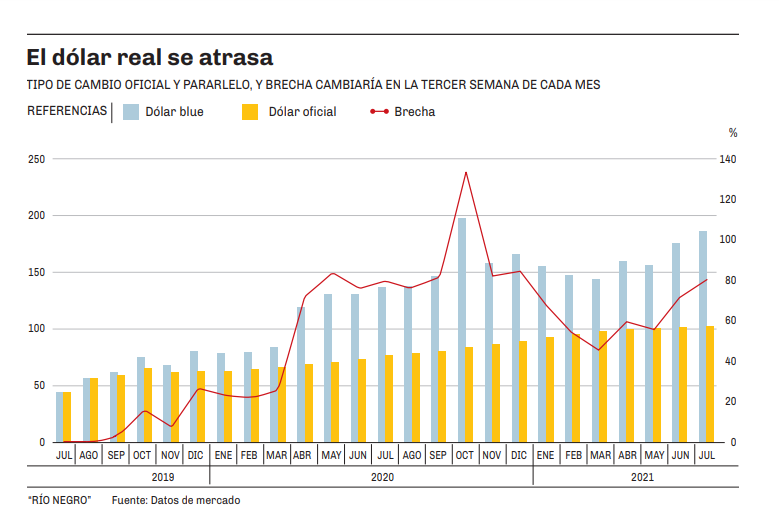

El primer gráfico que acompaña la nota, muestra la evolución del tipo de cambio oficial, del tipo de cambio paralelo, y de la brecha entre ambos, desde la restauración de las restricciones a mediados del año 2019. Pese al cepo vigente, el tipo de cambio oficial sigue siendo más que relevante, en tanto es la cotización de referencia para el comercio exterior. Tanto las exportaciones como las importaciones se cotizan al tipo de cambio oficial, y por lo tanto son determinantes en relación a la formación de precios internos.

Los datos revelan que tras el mínimo de 45,5% alcanzado en el mes de marzo, la brecha cambiaria no ha dejado de subir, hasta ubicarse en torno al 80% actual.

El gobierno pretende que la distancia entre ambas cotizaciones no se desmadre, a sabiendas del efecto “pánico” que generan las elecciones, y del recuerdo fresco en la memoria colectiva respecto al “día después” de las PASO 2019, cuando el tipo de cambio se disparó un 20% en una sola jornada.

El precio de mantener a raya el dólar, es que poco a poco reaparece el atraso cambiario. En lo que va del año, los precios minoristas ya avanzaron un 25%. En el mismo lapso, el dólar blue lo hizo apenas un 9%, y el oficial un 13%.

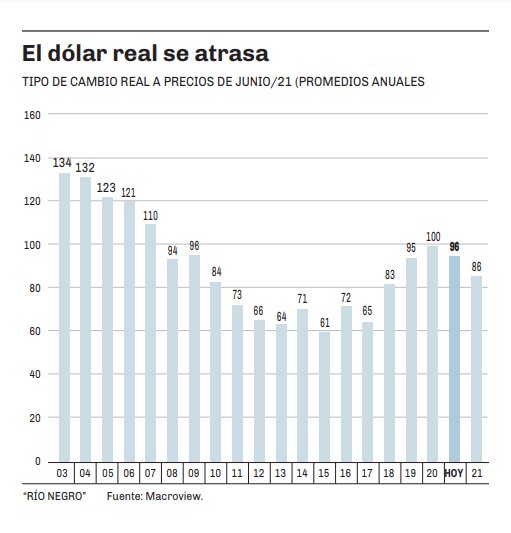

El segundo gráfico muestra la tendencia del tipo de cambio oficial en términos reales. A precios de junio ($96), el oficial es un 4% menor al promedio de 2020, y de continuar el sendero actual cerraría 2021 un 14% por debajo que el año pasado.

Datos

- u$s 6.000

- Los millones que deberá cancelar Argentina por vencimientos que operan en el segundo semestre de 2021.

- 76,4%

- La brecha entre el dólar blue y el tipo de cambio oficial a fines de julio. Llegó al 130% en octubre de 2020 y tocó un piso del 45% en el pasado marzo.

Esuchá la columna de Diego Penizzotto en Vos A Diario (RN RADIO, 89.3):

Fue hace algunos años. Un programa del prime time televisivo argentino, visitó el vecino país de Brasil y recorrió las playas cariocas entrevistando a las personas con una sencilla consulta: “¿cuánto sale el dólar en Brasil?”. Ninguno de los entrevistados brasileros supo contestar con exactitud. Paradójicamente, quien sí pudo contestar correctamente la pregunta, fue un argentino que vivía en Brasil.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora