Los cuatro frentes que acechan la economía

La gestión post pandemia no solo deberá lidiar con la deuda. Necesitará además recuperar la actividad, estar atenta al dólar, y evitar el brote inflacionario.

La teoría económica suele valerse de una alegoría para representar la dificultad de atender diferentes variables al mismo tiempo. Se trata de la figura de la “manta corta”. Una frazada que no alcanza para abrigar a la vez los pies y la cabeza. Quien tiene en sus manos la manta corta debe optar por tener frío en la cabeza o tenerlo en los pies.

El punto es que cuando se gestiona el tablero de la macro economía, a priori es necesario saber que elegir un objetivo primario implica al mismo tiempo resignar la prioridad en otros tantos, igual de importantes.

El momento que atraviesa la humanidad, es inédito, imprevisto, y ha trastocado absolutamente todos los planes previos de todos los gobiernos del mundo. Los interrogantes de cara al futuro son infinitos. El panorama parece indicar que a diferencia de otras crisis globales, como por ejemplo la de las hipotecas sub prime en 2009, la recuperación será esta vez en cámara lenta.

El gran problema que enfrenta hoy la economía argentina, es que los efectos de la pandemia, acortan la manta mas que nunca, y multiplica la necesidad de abrigo. Hay más variables que atender simultanemente, con una menor dotación de recursos. La tarea que tiene por delante el Presidente Alberto Fernández es titánica y tan inédita como la irrupción de la pandemia.

Son al menos cuatro los frentes en los que deberá librarse la batalla de la recuperación de la economía en la pos cuarentena. Cuesta imaginar cual de ellos podría resignarse en pos de obtener la victoria en los restantes. Como sea, el gobierno deberá mantener un tenso y delicado equilibrio al momento de gestionar la reactivación.

Deuda

El plan original del gobierno era resolver el entuerto de la deuda antes de finalizar el mes de marzo. La realidad demarcó otras prioridades.

Con la oferta inicial ya presentada a los bonistas, hoy el esfuerzo del Ministro Martín Guzman radica en lograr acercar los extremos. La propuesta fue mucho más benévola de lo que se esperaba en términos de quita de capital, pero no contempla pago alguno al menos hasta 2023. Los acreedores no aceptan ese esquema, y es uno de los puntos que hoy traba la negociación.

El road show virtual iniciado esta semana, tiene como objetivo dara a conocer los detalles de la oferta a los principales acreedores. Es una etapa crucial. Solo cinco fondos de inversión, Blackrock, Templeton, Pimco, Greylock Capital Management, y Fidelity, cocentran el 35% de la deuda que entra en la actual re estructuración. Contar con el aval de los ‘grandes’ signaficaría practicamente cerrar el éxito del canje. El hecho de que tales fondos no hayan alcanzado un acuerdo entre sí para presentar una contra oferta, es interpretado como un buen indicio por el gobierno. Habrá que esperar. No obstante, destrabar la negociación, es la llave de gestión hasta 2023. No hay ‘plan b’.

Actividad

Hace exactamente dos años que comenzó la recesión, y lejos de terminar, la cuarentena a multiplicado el desastre para miles de empresas y puesto en riesgo miles de puestos de trabajo. Recomponer el nivel de actividad comienza a ser tan necesario para la economía, como lo es un respirador para un enfermo terminal de coronavirus.

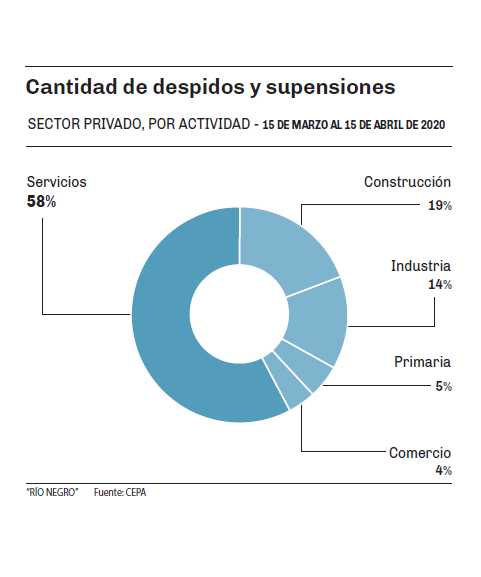

Un estudio realizado por el Centro de Economía Política Argentina (Cepa), revela que desde el inicio de la cuarentena y hasta mediados de abril se registraron 5.386 despidos y 7.223 suspensiones. Al mismo tiempo, existen otras 297.000 personas que padecen algún tipo de riesgo salarial. Se trata de personas que fueron suspendidas con recorte de haberes, que recibieron algún tipo de rebaja salarial, o cuyos empleadores registran atraso en el pago. El panorama es dramático, en tanto comienza a afectar severamente la cadena de pagos. La presión que existe sobre el gobierno para que luego del 10 de mayo exista una flexibilización mucho más amplia, comienza a sentirse como nunca antes desde la llegada del virus.

Dólar

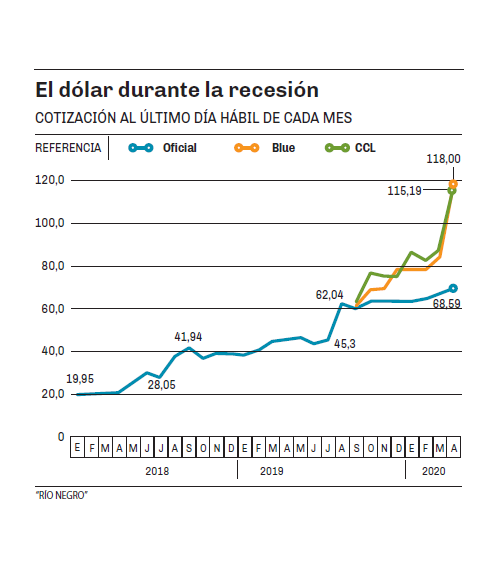

La aceleración en la cotización del tipo de cambio registrada en las últimas dos semanas, comienza a ser otro verdadero problema.

Desde que comenzó la recesión, el precio de la divisa se había elevado un 95% en todo el año 2018, y otro 64% en 2019. Si se considera la reaparición de las cotizaciones paralelas a fin del año pasado, el salto en 2019 llega al 94%. Este año en cambio y hasta la aprición del coronavirus, la cotización se había mantenido a raya a fuerza de cepo cambiario e impuesto país. Todo cambió en las dos últimas semanas de abril. Como catalizador para la disparada del precio, coincidieron a la vez la oferta insuficiente a los bonistas, con el clamor por flexibilización. Así, en el último mes el dólar blue trepó un 41% y el contado con liquidación lo hizo un 32%. Las brechas con el oficial se elevaron así hasta el 72% y 68%, respectivamente.

Con los mercados turísticos cerrados, el cepo de u$s 200 vigente y las dificultades para importar, no se trata aún de una dificultad mayúscula. Pero sí hay que advertir, que comienza a acumularse presión de precios, si lo que se pretende es llegar en algún momento a un esquema de tipo de cambio único. La presión que la devaluación ejerce sobre el nivel de precios es inocultable, incluso cuando muchos de esos precios no reciban influencia directa del dólar.

Precios

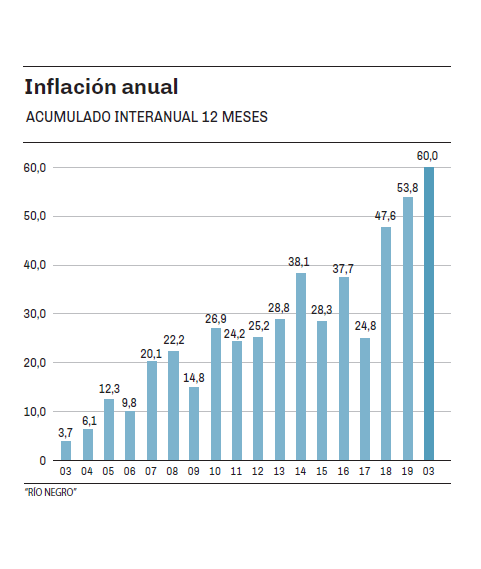

La inflación vuelve a ser un problema. A decir verdad, nunca dejó de serlo. Si se observa la dinámica de precios desde la salida de la convertibilidad, resulta que la escalada se multiplicó año a año. A grandes rasgos, puede afirmarse que el promedio de inflación de la gestión de Nestor Kirchner fue 10%, durante la primera gestión de Cristina Fernández fue 20%, en la segunda fue 30%, mientras que el promedio en la gestión Macri fue 40%. Al final del último gobierno, el piso inflacionario que heredó la gestión Macri, fue la más alta en tres décadas.

El objetivo oficial era llevar progresivamente la inflación anual a un rango del 30% este año, y del 20% desde 2021. El plan ha quedado abortado.

La presión sobre los precios es doble. Por un lado la mencionada presión que representa devaluación del tipo de cambio. Por el otro la emisión monetaria exacerbada a fin de financiar los paquetes de ayuda en medio de la crisis.

Es necesario decirlo, el gobierno elige la única herramienta a la mano para financiarse, y es la misma que estan utilizando todos los países del mundo.

No obstante, vale comenzar a pensar de qué manera fluirá esa cantidad de dinero con un nivel de producción que en vez de crecer cae.

En números

- 297.000

- Las personas que ya padecen algún tipo de riesgo salarial, a raíz de los efectos de la cuarentena.

- 32%

- Lo que aumentó el dólar bursátil solo durante el mes de abril.

La teoría económica suele valerse de una alegoría para representar la dificultad de atender diferentes variables al mismo tiempo. Se trata de la figura de la “manta corta”. Una frazada que no alcanza para abrigar a la vez los pies y la cabeza. Quien tiene en sus manos la manta corta debe optar por tener frío en la cabeza o tenerlo en los pies.

El punto es que cuando se gestiona el tablero de la macro economía, a priori es necesario saber que elegir un objetivo primario implica al mismo tiempo resignar la prioridad en otros tantos, igual de importantes.

El momento que atraviesa la humanidad, es inédito, imprevisto, y ha trastocado absolutamente todos los planes previos de todos los gobiernos del mundo. Los interrogantes de cara al futuro son infinitos. El panorama parece indicar que a diferencia de otras crisis globales, como por ejemplo la de las hipotecas sub prime en 2009, la recuperación será esta vez en cámara lenta.

El gran problema que enfrenta hoy la economía argentina, es que los efectos de la pandemia, acortan la manta mas que nunca, y multiplica la necesidad de abrigo. Hay más variables que atender simultanemente, con una menor dotación de recursos. La tarea que tiene por delante el Presidente Alberto Fernández es titánica y tan inédita como la irrupción de la pandemia.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora