Los jubilados y un aumento que se parece mucho a un ajuste

Solo quienes reciben el haber mínimo tendrán un aumento mayor al que preveía la ley. Para el resto habrá aumento, pero menor al que establecía la movilidad.

Los jubilados argentinos están ante otra modificación del esquema de pagos.

La polémica propia de una división política cada vez más profunda, y los mismos perdedores de siempre: los jubilados. Es el saldo de una semana donde el centro de la escena política estuvo dominado por la actualización de los haberes jubilatorios, anunciada por el Poder Ejecutivo Nacional.

La Ley 27.541 aprobada en el Congreso de la Nación antes de fin de año, dejó suspendida la movilidad y habilitó al gobierno a establecer los incrementos correspondientes por decreto, a la espera del proyecto de ley para establecer una nueva fórmula de actualización para los haberes previsionales, el cual debería ser presentado en un plazo no mayor a 180 días. La flamante gestión otorgó en diciembre un bono de $5.000 para las jubilaciones menores a $15.000, por dos meses, y previo al anuncio del primer aumento correspondiente al año 2020, anunciado esta semana.

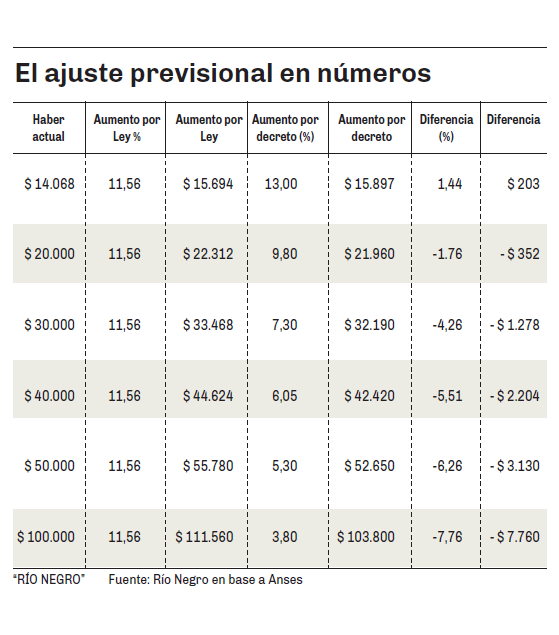

La primera impresión de la actualización que regirá desde marzo, es que los jubilados son una vez más ‘el pato de la boda’. La instrumentación indica que cada beneficiario recibirá desde marzo un aumento del 2,3% más un bono fijo de $1.500. En la práctica y tal como puede observarse en el cuadro que acompaña esta nota, solo aquellos jubilados y pensionados que reciben el haber mínimo, gozarán de un incremento mayor al que hubiese regido en caso de respetar la ley de movilidad suspendida en diciembre. El resto de los jubilados recibirá un incremento menor.

Más allá de la ‘solidaridad’ enharbolada para justificar el recorte, dificilmente alguien pueda etiquetar como ‘rico’ a un abuelo que cobra $20.000 o $30.000 por mes, cuando según el propio Indec, una familia tipo de cuatro personas necesitó $40.373 en enero para no ser considerada ‘pobre’. Sin embargo, en la lógica utilizada para la actualización, tales rangos de ingreso recibirán un recorte del 1,76% y del 4,26% respectivamente, en relación a lo que les correspondía por ley.

Mal que le pese a los guardianes del discurso oficial, el objetivo del reemplazo en la fórmula de actualización, no es otro que aplicar un fuerte ajuste en el gasto previsional. Los especialistas estiman que el estado nacional ‘ahorrará’ unos $5.000 millones por mes desde marzo, lo que equivale a $60.000 millones al año. Un ahorro que una vez más, deberá ser ‘aportado’ por jubilados y pensionados.

Llamativamente, la medida tuvo la particularidad de ‘reacomodar’ la grieta política, en las antípodas del discurso que hasta hace apenas un par de meses, dominaba en cada una de las miradas políticas en pugna. De un lado, los opositores, que hasta hace dos meses defendían a capa y espada el cambio realizado en 2017 resaltando una y otra vez la necesidad de reformular el sistema previsional por la enorme carga fiscal que representa, y que ante el anuncio de Fernández, no dudaron en acusar al gobierno de realizar un ajuste. Un ajuste que hasta ayer consideraban necesario y pertinente, pero que hoy pone por delante la oportunidad política de criticar al oficialismo. El caso más paradigmático, es el de la ex Ministra Patricia Bullrich, co autora junto a un grupo de dirigentes opositores, de un comunicado en el que se reniega del ajuste previsional. La ex funcionaria de de las gestiones de Carlos Menem, Fernando De La Rúa y Mauricio Macri, aun conserva el triste y a la vez célebre récord, de haber anunciado en el año 2000 un recorte del 13% los haberes previsionales. En aquella ocasión, el ajuste no discriminó escalas ni tipo de haberes, sino que alcanzó a todo el universo de jubilados y pensionados, previo a la peor crisis económica de la historia reciente.

Del otro lado, los que apoyan al gobierno, que hasta el año pasado criticaban el cambio de fórmula aplicado en 2017 por el gobierno de Mauricio Macri dada la pérdida que significó al poder adquisitivo de los jubilados, pero que ante el recorte que acaba de anunciar Fernández eligieron negar que se trate de un nuevo ajuste al bolsillo de los abuelos. El argumento reviste en que todos los jubilados reciben el aumento, y que el mismo es mayor para quienes menos perciben.

Pero la instalación en la agenda pública acerca de la posibilidad de subir la edad jubilatoria, fue otro de los hitos de la semana. El portavoz fue el Ministro de Trabajo Claudio Moroni, quien indicó que es necesario un debate profundo acerca de cómo ha evolucionado la expectativa de vida, y sobre la posibilidad de llevar la edad de retiro a los 65 años para las mujeres y a los 67 para los varones. Aclaró asimismo, que no espera que esa discusión se dé durante el presente mandato. Sin embargo, la sola mencion del tema, sirve como disparador para instalar la discusión. Paradigmático, siendo que el Ministro es parte del espacio político que más se opuso a dicha idea durante la reforma de 2017.

Lo cierto es que pese a las dificultades y la discusión sobre su solvencia intertemporal, el sistema previsional argentino tiene al día de hoy una cobertura superior al 90% para los adultos mayores de 60 años, lo que lo pone a la vanguardia en toda la región.

No obstante, acudir a los números es la mejor forma de echar luz acerca de un tema tan sensible. Si la mirada se amplía hasta abarcar los últimos diez años, se advierte que el anuncio realizado la semana pasada, consiste en el tercer cambio de fórmula para la actualización de los haberes previsionales.

La fórmula establecida por la Ley 26.417 promulgada en octubre de 2008, ataba los incrementos de haberes jubilatorios a una fórmula compuesta por la recaudación de aportes de la ANSES, y a la evolución de las Remuneraciones Imponibles Promedio de los Trabajadores Estables (Ripte). Con esa metodología que comenzó a regir en 2009 y estuvo vigente hasta 2017, las jubilaciones le ganaron a la inflación en 2009, 2010, 2011, 2012, 2013 y 2015, mientras que perdieron la carrera contra los precios en 2014, 2016 y 2017.

Tras el cambio de fórmula en 2017, los haberes quedaron ajustados en un 70% por inflación y un 30% por el Ripte, con cuatro actualizaciones anuales en lugar de las dos previstas en el régimen anterior. Bajo esté nuevo régimen, las jubilaciones perdieron siempre (2018 y 2019) en relación a la inflación.

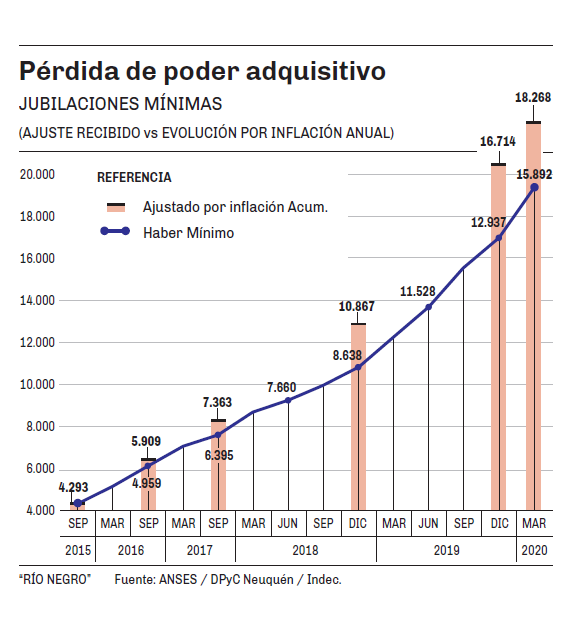

El primer gráfico, muestra la evolución del haber mínimo desde diciembre de 2015 (línea) y la actualización que debió haber recibido el haber mínimo para ‘empatarle’ a la inflación (barras). Fácilmente se advierte que desde hace al menos cuatro años, el bolsillo de los jubilados viene siendo castigado. Considerando el periodo 2015-2019 de punta a punta, la pérdida real en el haber mínimo alcanzó el 55%.

Es por tal motivo que en la lógica aplicada por la actual gestión, es precisamente el haber mínimo el que debe recibir la mayor recomposición. El escalonamiento decreciente aplicado para las jubilaciones de un monto mayor, genera así lo que se conoce como un ‘aplanamiento de la pirámide’, acortado la distancia entre los que menos ganan y los que reciben el monto máximo. Esa distancia era de 7,11 veces hasta el mes de diciembre, y se achicará hasta 6,52 veces desde el mes de marzo.

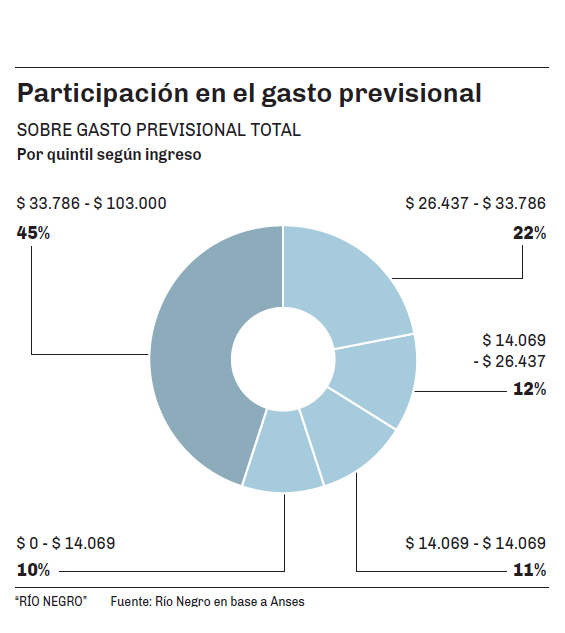

En este sentido, un estudio publicado por el Centro de Economía Política Argentina (Cepa), aporta un dato que permite comprender mejor la medida adoptada por el gobierno. El informe divide el universo total de jubilados y pensionados compuesto por 6.938.014 personas, en quintiles (cada uno con el 20% del total), considerando la remuneración percibida por cada quintil.

De allí surge que el 40% de los jubilados percibe el haber mínimo, mientras que el 60% restante recibe un haber más alto. El segundo gráfico que acompaña esta nota, muestra la participación relativa de cada quintil en el gasto previsional total que afronta el estado nacional. Se observa con claridad, que el 20% de los jubilados que perciben los haberes más altos (entre $33.786 y $103.000), representan el 45% del gasto previsional total. El quintil que le sigue en el rango de ingresos (entre $26.437 y $33.786), participa con el 22% del gasto. Como contrapartida, el 40% de los jubilados que recibe el haber mínimo (dos primeros quintiles) representa solo el 21% del gasto.

El dato ayuda a comprender el criterio de ‘solidaridad distributiva’ que pretende aplicar el gobierno con el anuncio, aunque no alcanza para evitar que la medida sea catalogada como un severo recorte al bolsillo de los jubilados. En todo caso, lo que se redistribuye en este caso no son los ingresos, sino el ajuste.

En números

- 40%

- El porcentaje del total de jubilados que cobra el haber mínimo y recibirá un aumento mayor al que correspondía.

- $ 5.000

- Los millones de pesos que ‘ahorraría’ al mes el estado nacional con el esquema de aumentos escalonados anunciado la semana pasada.

La polémica propia de una división política cada vez más profunda, y los mismos perdedores de siempre: los jubilados. Es el saldo de una semana donde el centro de la escena política estuvo dominado por la actualización de los haberes jubilatorios, anunciada por el Poder Ejecutivo Nacional.

La Ley 27.541 aprobada en el Congreso de la Nación antes de fin de año, dejó suspendida la movilidad y habilitó al gobierno a establecer los incrementos correspondientes por decreto, a la espera del proyecto de ley para establecer una nueva fórmula de actualización para los haberes previsionales, el cual debería ser presentado en un plazo no mayor a 180 días. La flamante gestión otorgó en diciembre un bono de $5.000 para las jubilaciones menores a $15.000, por dos meses, y previo al anuncio del primer aumento correspondiente al año 2020, anunciado esta semana.

La primera impresión de la actualización que regirá desde marzo, es que los jubilados son una vez más ‘el pato de la boda’. La instrumentación indica que cada beneficiario recibirá desde marzo un aumento del 2,3% más un bono fijo de $1.500. En la práctica y tal como puede observarse en el cuadro que acompaña esta nota, solo aquellos jubilados y pensionados que reciben el haber mínimo, gozarán de un incremento mayor al que hubiese regido en caso de respetar la ley de movilidad suspendida en diciembre. El resto de los jubilados recibirá un incremento menor.

Más allá de la ‘solidaridad’ enharbolada para justificar el recorte, dificilmente alguien pueda etiquetar como ‘rico’ a un abuelo que cobra $20.000 o $30.000 por mes, cuando según el propio Indec, una familia tipo de cuatro personas necesitó $40.373 en enero para no ser considerada ‘pobre’. Sin embargo, en la lógica utilizada para la actualización, tales rangos de ingreso recibirán un recorte del 1,76% y del 4,26% respectivamente, en relación a lo que les correspondía por ley.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora