Reservas, un dilema que trasciende épocas y gobiernos

Las reservas se han convertido en la variable más sensible de la economía. El stock actual y la enorme desconfianza, ponen por delante un horizonte de corto plazo.

Hasta ahora, la divisa norteamericana marginal no encuentra su techo.

La economía argentina es una calesita donde la situaciones y los problemas siempre están y nunca se superan. Lamentable concepto que hoy queda marcado a fuego con una nueva caída histórica de las reservas monetarias del Banco Central, la cual se profundizó en los últimos días llegando a un nivel mínimo en los últimos 15 años. La dinámica genera una enorme desconfianza de los ahorristas e inversores, que se tradujo en una pérdida muy fuerte de depósitos en moneda extranjera.

Septiembre cerró con caída de reservas monetarias del BCRA de 1.600 millones de dólares, lo que llevó a la entidad monetaria a tener recursos líquidos de libre disponibilidad por debajo de los 3.000 millones, mientras que los depósitos en divisas externas se derrumbaron en 1.200 millones.

Semejante debacle se aceleró a partir de la implementación del súper cepo el 15 de septiembre, pero la situación de crisis del BCRA se remonta al menos unos diez años atrás.

El detonante de las reservas en la Argentina siempre es el mismo, se ha dado a lo largo de décadas y de distintos gobiernos.

El encierro explosivo que tiene la economía argentina es un nivel de déficit fiscal galopante desde hace más de cinco décadas que ha llevado a un endeudamiento feroz, con niveles de inflación récords, devaluaciones monstruosas, pérdida total de credibilidad, salida de depósitos, huida de capitales, refugio constante en moneda extranjera, lo que ha desembocado siempre en crisis cambiaria y financiera.

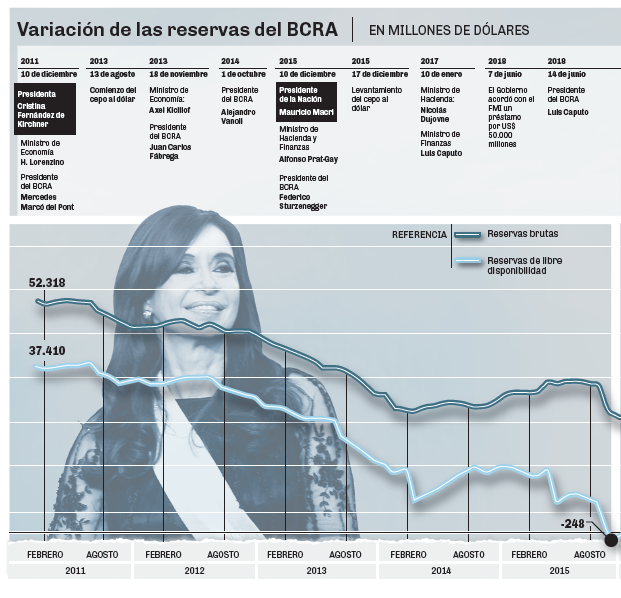

Durante el gobierno de Cristina Fernández de Kirchner se llegó a tener un récord de reservas de 52.318 millones de dólares. Más tarde el Fondo de Desendeudamiento y el cepo cambiario provocaron una caída de confianza tal que su gestión terminó con tan sólo 9.000 millones de reservas líquidas.

Con ese panorama asumió Mauricio Macri, quien en sus primeros tiempos generó expectativa positiva y eso hizo que llegaran algunas inversiones y se recuperara la capacidad para financiarse en el mercado de capitales a fin de pagar la deuda.

No obstante, el Gobierno anterior se quedó con el gradualismo, trató de bajar el déficit por el lado de la reducción de los subsidios económicos mientras que paralelamente incrementó en forma notablemente acelerada la deuda pública del país. En febrero de 2018 empezó la desconfianza que hizo que se perdieran reservas, y sobrevinieran devaluación e inflación galopante.

A partir de una situación que hizo explosiva en junio de 2018, el gobierno de Macri recurrió al Fondo Monetario Internacional, para un primer acuerdo, que finalmente no funcionó.

¿Cuánto vale un dólar?

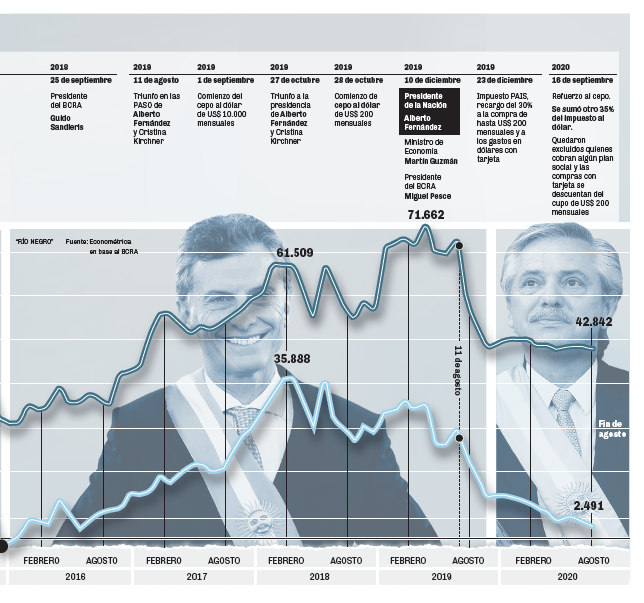

El desborde de las variables macroeconómicas hizo que en agosto de 2018 se repitieran las escenas ya tantas veces vista en la economía argentina, con gente sacando dólares de los bancos, tratando de comprar lo máximo que se pudiera en moneda extranjera, mientras el BCRA atinaba a seguir aumentando la tasa de interés.

Esto llevó a un nuevo acuerdo con el FMI, en este caso por un monto récord para el organismo de 57.000 millones de dólares, lo que hizo que hacia principios de 2019 las reservas del BCRA llegaran a un monto máximo absoluto hasta ahora de 71.662 millones.

El final del Gobierno anterior, ya reinstalado el cepo cambiario, marcó que el BCRA terminó con reservas totales de casi 44.000 millones de dólares, de las cuales, las verdaderamente líquidas quedaron en 12.000 millones.

Esos fueron los montos con los que asumió el presidente Alberto Fernández el 10 de diciembre del año pasado.

A partir de allí se repitieron movimientos conocidos y que nunca dieron resultado. Se reimplantaron las retenciones a la exportación, se aumentaron impuestos, se incrementó el gasto público y el déficit fiscal y, esencialmente, se aumentó la emisión monetaria llevándola a dos billones de pesos, para hacer frente al flagelo del coronavirus.

También se incrementó notablemente la emisión de títulos Leliq, que son para esterilizar la emisión, con lo cual la base monetaria en estos días sobreapasa los cuatro billones de pesos, lo que viene generando una presión cada vez más firme sobre el tipo de cambio.

Dos datos concretos que muestran a las claras el panorama actual. El 10 de diciembre el dólar oficial estaba 65 pesos y hoy el ahorro está en 103 pesos, mientras que el paralelo saltó de 69 a 147 pesos.

Aún con el cepo heredado de la gestión de Macri de 200 dólares de compra permitida por mes y con el impuesto PAIS del 30 por ciento para la adquisición de divisas, el tipo de cambio comenzó a volar por las nubes y las reservas del BCRA se empezaron a esfumar.

Muy poco duró el efecto positivo de la exitosa reestructuración del 99 por ciento de la deuda que llevó adelante el actual ministro de Economía, Martín Guzmán. El 15 de septiembre la debacle de las reservas y la pérdida de confianza en la política económica llevó al Gobierno a implementar el denominado súper cepo.

Claramente desde el súper cepo hasta el inicio de octubre, la situación de las reservas del Banco Central prendió todas las luces de alerta en la gestión de Alberto Fernández, incluso a pesar de la instalación de un virtual feriado cambiario, ya que la operatoria del dólar ahorro no funcionó por ocho días.

Se llega por lo tanto al mes de octubre de 2020, con un nivel de reservas monetarias que se ubica por debajo de los 3.000 millones de dólares líquidas reales de libre disponibilidad, con una caída del PBI estimada entre 10 y 11 por ciento para este año, con un déficit fiscal primario que oscilará a finales de 2020 entre el 7,5 y 8,5 por ciento, una inflación anual entre el 35 y 37 por ciento y un nivel de pobreza superior al 40 por ciento de la población.

En definitiva, un laberinto muy difícil de descifrar.

Datos

- u$s 44.000

- Los millones que el FMI entregó al gobierno de Mauricio Macri. No alcanzó para fortalecer las reservas.

- u$s 1.600

- Los millones de reservas que perdió el Banco Central durante septiembre.

Las reservas y las crisis más recientes en la memoria colectiva

En la historia contemporánea argentina se pueden observar varios momentos donde el Banco Central estuvo al límite. Tal es el caso de los períodos 1952, 1959, 1962-1963, 1975, 1981, 1982, 1985, 1989, 1990 y 2001-2002.

Lógicamente, en la memoria colectiva lo más cercano es la terrible crisis de 2001-2002, el final de la Convertibilidad, el caos financiero del corralito y la posterior pesificación asimétrica.

Más allá en el recuerdo se puede mencionar la caída de reservas e hiperinflación entre el final del gobierno de Ricardo Alfonsín y el inicio de Carlos Menem, que también tuvo ribetes caóticos.

Un poco mas atrás, la crisis de la deuda y en 1985 el Plan Austral, que implicó uno de los tantos cambios de moneda en nuestro país.

El año 1975 es especial porque el entonces Ministro de Economía, Celestino Rodrigo, en la presidencia de Estela Martínez de Perón, aplicó el primer gran ajuste “sin anestesia” en Argentina.

Medidas de contención: bien orientadas pero sin mirada integral

El último jueves el Gobierno presentó un paquete de medidas destinadas a generar condiciones de recuperación de las reservas del Banco Central y apuntalar la exportación, pero sin embargo, algunos especialistas coincidieron en que el efecto de las mismas será “parcial”.

Los anuncios tuvieron buena recepción en general, pero la mayoría de los economistas indica que son insuficientes y que carecen de una mirada abarcativa que permita abordar de forma integral el conjunto de los problemas que acechan a la economía nacional durante 2020.

En ese sentido, el consultor Christian Buteler aseguró a Río Negro que “no creo que haya una mejora sustancial de divisas en el corto plazo”. “En realidad se necesita mucho más para recuperar la confianza”, puntualizó el especialista, quien recalcó que el mercado espera “un plan integral, que ponga énfasis en lo monetario y en lo fiscal, que corrija la graves distorsiones que existen”.

Por su parte, el especialista César Litvin consideró que las nuevas medidas “van en un buen camino, pero con una brecha cambiaria de este nivel se pulveriza el efecto positivo”. “Estas son medidas aisladas. Se necesita invesión, y cepo y brecha lo que hacen es espantar la inversión”, concluyó.

Por Fernando Nolé

La economía argentina es una calesita donde la situaciones y los problemas siempre están y nunca se superan. Lamentable concepto que hoy queda marcado a fuego con una nueva caída histórica de las reservas monetarias del Banco Central, la cual se profundizó en los últimos días llegando a un nivel mínimo en los últimos 15 años. La dinámica genera una enorme desconfianza de los ahorristas e inversores, que se tradujo en una pérdida muy fuerte de depósitos en moneda extranjera.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora