Una estructura económica que requiere control de cambios

El gobierno debió acudir de emergencia a las restricciones cambiarias. Pese a ello, las reservas siguen cayendo. El debate sobre la escases estructural de divisas.

“La imagen es todo”. Tal podría ser el eslogan característico de la actual gestión de gobierno. Es la única forma de explicar que durante el fin de semana de mayor incertidumbre y debilidad económica de los últimos 15 años, una de las máximas preocupaciones en el gabinete hayan sido las palabras de Mirtha Legrand. “Macri era un triunfador y ahora se ha transformado en un fracasado”, sentenció la diva de los almuerzos el sábado por la noche. Casi de inmediato, tres Ministros se comunicaran con el canal y la producción para manifestar su malestar. La Señora debió salir a pedir disculpas al día siguiente.

Lo que llama la atención, no es el llamado telefónico, sino su pertinencia. A no ser por la ilusión que en algunos sectores del oficialismo aun persiste respecto a la posibilidad de revertir el resultado electoral en octubre, difícilmente alguien pueda ofenderse si se cataloga como un rotundo fracaso a la actual gestión económica, que no solo heredará a quien la suceda una inflación que duplica a la que recibió en 2015, una deuda que supera el 100% del PBI con multimillonarios vencimientos entre 2020 y 2023, un nivel de actividad virtualmente paralizado y una pobreza por encima del 35%, sino que acaba de restituir el cepo que el propio gobierno denostó antes y después de llegar al poder.

El alto grado de impericia volvió a quedar al desnudo en la semana previa al regreso del control de cambios. La incertidumbre pos electoral y su correlato en el mercado cambiario, significó una caída de u$s 13.000 millones en las Reservas del Banco Central (BCRA), antes que el gobierno se decidiera a tomar decisiones fuertes. La primera de ellas fue el anuncio del “reperfilamiento” de la deuda de corto plazo (Letes y Lecaps). La medida implicó un grosero error técnico al no advertir las complicaciones que la postergación del pago generaría sobre los Fondos Comunes de Inversión, una herramienta utilizada por cientos de Pymes para conservar el valor de sus tenencias, que retiran a fin de mes para el pago de haberes. Más inédito aún, es que el anuncio de no pago en tiempo y forma, haya incluido la deuda de corto plazo en pesos. No existen antecedentes de un país que haya anunciado el default parcial o total de la deuda nominada en la moneda que el propio país emite. Tampoco de un gobierno que haya defaulteado la deuda emitida durante su propio mandato.

El siguiente traspié, llegó dos días después, cuando el viernes 30 de agosto las reservas del BCRA cayeron u$s 1.943 millones, y se anunció una restricción a las empresas para el giro de dividendos al exterior. Un cepo parcial inviable, que no podía tener otro correlato que el control total de cambios decretado el domingo.

Pero una vez anunciado el regreso del cepo, la secuencia completa se torna todavía más ilógica. La postergación de los pagos de la deuda de corto plazo en pesos, tenía como objetivo evitar que esos fondos fueran al dólar, presionando sobre la cotización. El cepo tardío, evita per sé que eso suceda.

Fuentes cercanas al gobierno indican que el Presidente Macri se negó a implantar el cepo el día de los anuncios, y que debió resignarse a la idea llegado el fin de semana, al verificar el derrumbe acelerado de las Reservas y la disparada del riesgo país. Admiten además, que con las restricciones ahora vigentes, la postergación de los pagos en pesos es innecesaria, y hasta podría ser revisada.

La impericia en el timing de los anuncios, terminó acelerando la crisis, y convirtiendo la corrida cambiaria en corrida bancaria. Prueba de ello es que las Reservas continuaron cayendo en la primer semana de vigencia del nuevo cepo, no ya por las intervenciones del BCRA en el mercado, sino por la salida de depósitos en dólares. Solo en la jornada del último martes, las Reservas cayeron por otros u$s 1.100 millones. Desde el lunes 26 de agosto, previo a los anuncios, hasta el último viernes, las Reservas cayeron por u$s 7.000 millones. Equivale a 1,3 veces del ansiado desembolso del FMI para septiembre.

Dato

- u$s 7.000

- Los millones que perdieron las reservas durante las últimas dos semanas.

El ineludible control de cambios

Los manuales de economía clásica definen a la ‘economía’ como aquella ciencia social que estudia la forma en que las sociedades asignan recursos escasos a fin de satisfacer necesidades infinitas.

Si hay un bien escaso en Argentina, un país que producto de las cíclicas crisis económicas descree de su propia moneda como depósito de valor, ese es el dólar. No advertir la restricción externa que azota a un país que ahorra y gasta en dólares, pero produce en pesos, es desconocer la historia nacional. La pregunta real es si un país como Argentina, puede prescindir del control de cambios, y liberar de manera irrestricta el mercado de divisas.

El economista y ex funcionario macrista Carlos Melconian resalta en su último informe, que el control de cambios ha sido la regla a lo largo de la historia argentina, y la libertad cambiaria la excepción. Agrega que el experimento librecambista que ensayó la gestión Cambiemos, no advirtió que era necesario recomponer desequilibrios estructurales básicos, como paso previo a la apertura total en el mercado de capitales.

El dogma liberal insiste sin embargo, que cada individuo es dueño de hacer lo que se le plazca con su dinero, el cual es producto de su trabajo o de su renta. A priori, nadie estaría en desacuerdo.

No obstante, el fundamentalismo liberal importado de sociedades anglosajonas, se choca de frente con un detalle doméstico. La economía argentina no emite dólares, emite pesos. Por el contrario, las divisas son una mercancía más de las tantas que existen. Escasa por cierto.

El principio de libertad garantiza que las personas pueden hacer lo que deseen con sus ganancias en pesos. Muy diferente es afirmar que se debe garantizar la disponibilidad irrestricta en el acceso a un bien escaso que Argentina no produce. Un bien que además es de importancia estratégica para el desarrollo y la sustentabilidad de la economía nacional.

Otro de los latiguillos habituales, es responsabilizar de la crisis actual al excesivo gasto público. La discusión acerca del enorme tamaño que el Estado ha adquirido en los últimos años, es válida y necesaria. Pero las causas de la actual debacle financiera encuentran su origen pura y exclusivamente en la apertura irrestricta del mercado de capitales aplicada por la gestión Macri.

El desmantelamiento de los controles al flujo de capitales desde 2016, no implicó solo el fin del cepo cambiario. Incluyó además la eliminación de la obligación de permanencia mínima para capitales del exterior, la quita de los topes máximos mensuales para la compra de divisas, la eliminación progresiva de la obligación de liquidar las divisas de exportación, y la eliminación de todo tipo de control a la salida. Tal es el verdadero motivo por el cual hoy Argentina está mucho más expuesta a los vaivenes de la economía internacional, y la raíz de la vulnerabilidad financiera.

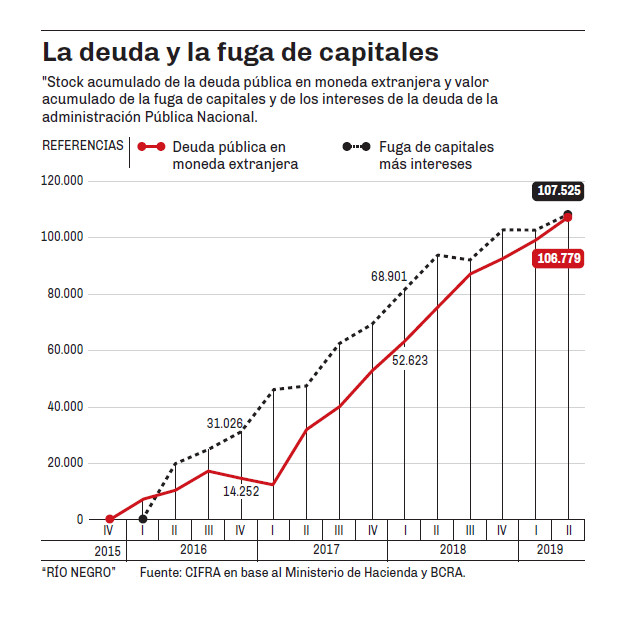

El telón de fondo de la desregulación del mercado de capitales, fue el vertiginoso proceso de endeudamiento que vivió Argentina en los últimos tres años. La libre entrada y salida de capitales fue condición necesaria para el arribo de los inversores financieros. Sin controles, el resultado fue un nivel de fuga de capitales por una cuantía prácticamente idéntica a la del endeudamiento.

Un informe publicado esta semana por el Centro de Investigación y Formación de la República Argentina (Cifra) en base a datos del Ministerio de Hacienda y del BCRA, indica que entre el primer semestre de 2016 y el primer semestre de 2019, la deuda pública en moneda extrajera creció en u$s 107.525 millones. Durante el mismo lapso el pago de intereses más la fuga de capitales, totalizó u$s 106.779 millones, es decir el equivalente al 99,3% de la deuda que el país asumió en el periodo.

Desde el dogmatismo de la ‘libertad económica’, volverá a señalarse que aquello que se señala como ‘fuga’, son en realidad agentes económicos colocando sus fondos donde lo desean. El punto vuelve a ser entonces la escases de divisas.

Los agentes argentinos no tendrían la disponibilidad de colocar sus tenencias en divisas, a no ser por el desenfrenado endeudamiento externo del periodo 2016-2018. Un proceso como el descripto, atenta contra la sustentabilidad intertemporal del desarrollo de la economía nacional.

Haciendo uso de los eufemismos médicos que tanto aman los economistas ortodoxos, intentar salvar un déficit fiscal crónico en pesos, asumiendo un déficit externo de largo plazo en dólares, es similar a ‘indicar la amputación de la mano, para que se sane la lastimadura del dedo anular’.

La dinámica de los hechos recientes, demuestra no solo que el control de capitales y la administración de las divisas es indispensable en países como Argentina. Prueba además que si la intención era acudir a los mismos como ‘medida de emergencia’, se demoró demasiado en detectar la gravedad de la situación.

Dato

- 99,3%

- La fuga de capitales (2016/19) en proporción a la nueva deuda externa en moneda durante el periodo.

“La imagen es todo”. Tal podría ser el eslogan característico de la actual gestión de gobierno. Es la única forma de explicar que durante el fin de semana de mayor incertidumbre y debilidad económica de los últimos 15 años, una de las máximas preocupaciones en el gabinete hayan sido las palabras de Mirtha Legrand. “Macri era un triunfador y ahora se ha transformado en un fracasado”, sentenció la diva de los almuerzos el sábado por la noche. Casi de inmediato, tres Ministros se comunicaran con el canal y la producción para manifestar su malestar. La Señora debió salir a pedir disculpas al día siguiente.

Lo que llama la atención, no es el llamado telefónico, sino su pertinencia. A no ser por la ilusión que en algunos sectores del oficialismo aun persiste respecto a la posibilidad de revertir el resultado electoral en octubre, difícilmente alguien pueda ofenderse si se cataloga como un rotundo fracaso a la actual gestión económica, que no solo heredará a quien la suceda una inflación que duplica a la que recibió en 2015, una deuda que supera el 100% del PBI con multimillonarios vencimientos entre 2020 y 2023, un nivel de actividad virtualmente paralizado y una pobreza por encima del 35%, sino que acaba de restituir el cepo que el propio gobierno denostó antes y después de llegar al poder.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora