Ante la incertidumbre, el dólar sigue siendo el mejor refugio

Con alta incertidumbre, abre el mercado cambiario. Para el ahorrista medio, las opciones de inversión son escasas. Conservar el valor, el principal objetivo de quienes tienen pesos en la mano. Si se sabe esperar, el precio de la divisa tiene margen para crecer.

¿Donde conviene poner la plata? Es la pregunta recurrente de miles de argentinos, que observan a diario cómo como se deprecia el valor de sus ahorros a medida que crece la inflación.

“Depende”, debiera ser la respuesta concienzuda de un buen especialista. Es que en un ambiente de enorme volatilidad, en el que la incertidumbre es el factor común para todos los actores de la economía, nadie puede saber a ciencia cierta qué sucederá mañana. Mucho menos puede saber de ante mano, cuál es la mejor opción para lograr rentabilidad y/o reducir el riesgo.

Ante tal escenario, el objetivo del pequeño ahorrista, debiera ser lograr al menos, que el poder de compra de sus tenencias a fin de año, sea el mismo que en la actualidad. Es decir, evitar la depreciación de sus ahorros.

“Es clave perder el miedo a los diferentes instrumentos de cobertura, sobre todo en escenarios tan volátiles”

Laura Pereyra

Blend Inversiones

Cipolletti

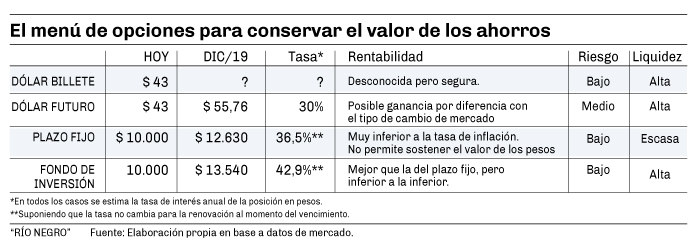

El cuadro adjunto, muestra cuatro alternativas que presentan diferente grado de rentabilidad, riesgo y liquidez. Entre ellas, la más habitual para el ahorrista medio, por practicidad y tradición, es el plazo fijo, que para una colocación a 30 días, paga una tasa del 36,5% anual. Un sencillo ejercicio, permite observar que si con tales condiciones se colocan $10.000 a plazo fijo hoy, y se renueva la posición hasta diciembre, a fin de año se obtienen $12.630, siempre y cuando la tasa de interés se mantenga al mismo nivel en cada renovación mensual. Si se consideran los actuales registros de inflación mensual, luce como una opción conservadora que no permite mantener el poder de compra de los pesos, y que por tener un reducido grado de liquidez, impide disponer rápidamente de los fondos.

Una segunda opción, similar a la del plazo fijo, pero con un mayor grado de liquidez y mejor tasa de interés, es la de los Fondos Comunes de Inversión. Es un instrumento en pesos, habitualmente ofrecido por los propios bancos y que permite disponer de los fondos en solo 24 hs en caso de ser necesario. Haciendo el mismo ejercicio de colocación, los $10.000 de hoy permitirían obtener unos $13.540 a fin de año, un premio del 42,9%, notablemente mejor al del plazo fijo.

Una tercera opción es la del Dólar Futuro. Consiste en una herramienta financiera sencilla, que permite apostar al precio que tendrá el tipo de cambio a fin de año. Al cierre del viernes, el Dólar Futuro para diciembre de este año, se tranzaba a $55,76. El tenedor puede comprar la cantidad de dólares que desee, constituyendo una garantía en pesos por el 25% de la inversión. Si por ejemplo se desea comprar u$s 1.000 a diciembre, el ahorrista deberá constituir garantía por $13.940 ($55.760 x 0,25). Llegado el momento del vencimiento, si el precio real del tipo de cambio en el mercado, es superior al precio pactado, el mercado de dólar futuro paga la diferencia, asegurando al ahorrista la compra de los u$s 1.000 al tipo de cambio vigente ese día.

Se aproximan meses de alta tensión en lo político. La incertidumbre electoral, será sin duda un catalizador para el precio de la divisa.

La última opción, es la del Dólar Billete. Se trata del refugio histórico de la clase media argentina. Para analizar la pertinencia de la opción, hay que considerar algunos factores. En primer lugar, la primer condición para apostar al billete, es que el tenedor de los fondos tenga capacidad de esperar (es decir, no necesitar disponer del dinero en el corto plazo). En segundo lugar, vale decir que aun con la dinámica alcista de las últimas semanas, un dólar a $43 sigue siendo barato. Desde que en el mes de septiembre el Banco Central (BCRA) lanzó el nuevo plan monetario, el precio del dólar avanzó apenas un 6%. En el mismo lapso, la inflación acumulada fue del 26%. Es decir que el margen que existe para que el precio de la divisa siga subiendo, es amplio. Máxime si se tiene en cuenta que el precio actual de la divisa, opera sobre el piso de la banda cambiaria de flotación establecida por el BCRA, dentro de la cual, la autoridad monetaria no interviene a fin de controlar el precio. En tercer lugar, se aproximan meses de alta tensión en lo político, con la definición de las candidaturas presidenciales en el mes de junio, y las elecciones PASO en el mes de agosto. La incertidumbre electoral, será sin duda un catalizador para el precio de la divisa.

“Nunca hay que poner todos los huevos en la misma canasta”, solían aconsejar las abuelas. Si ese fuera el caso, una buena estrategia de cartera podría ser un mix de instrumentos. Lo cierto, es que el mejor consejo para la abuela, en especial si tiene algún pesito ahorrado, es que en nuestro país, el que está ‘parado’ en dólares en medio de un escenario de crisis, rara vez pierde.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora