De la mano de los usados, crecen los préstamos prendarios

Es la única línea de préstamos al sector privado cuyo monto crece más que la inflación. Los vehículos usados traccionan con fuerza.

Las empresas requieren financiamiento para llevar adelante planes de inversión, para crecer y expandirse. Las familias lo necesitan para suavizar su consumo. El crédito es una herramienta útil en el sector privado de cualquier economía.

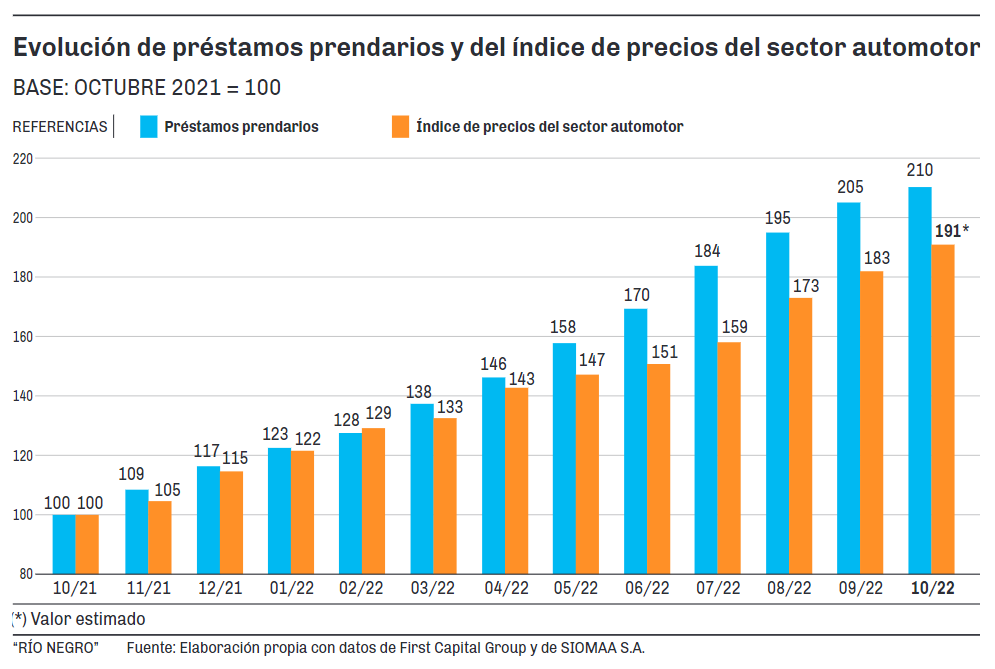

Las tasas de interés reales negativas (por la elevada inflación) y el alto grado de incertidumbre constituyen determinantes del bajo nivel de crédito interno en Argentina. De acuerdo con un informe de First Capital Group, el monto total de préstamos en pesos al sector privado aumentó un 71,8% interanual en octubre, muy por debajo de la inflación. Pero, por su parte, la línea de préstamos prendarios fue la única que tuvo un incremento en términos reales, creciendo un 110,4% respecto de igual mes de 2021.

La mejora se evidencia también si la comparación se hace con una variable más específica que el nivel general de precios. Particularmente, el incremento del Índice de Precios del Sector Automotor (IPSA) en el mismo período se estima en un 93%, casi 18 puntos porcentuales por debajo del de los créditos prendarios. El IPSA es una medida de los precios de lista del mercado automotor local de 0km y es elaborado por el Sistema de Información Online del Mercado Automotor de Argentina (SIOMAA SA).

Dato

- 110,4%

- Fue el aumento interanual del monto de préstamos prendarios en octubre último.

El correlato natural de esta situación es el aumento en el número de ventas financiadas de vehículos. En los primeros 9 meses del año, el número de prendas fue de 185.690, un 11% más que en el mismo período del año pasado.

De ese total, un 64% se constituyó sobre vehículos 0km y el 36% sobre vehículos usados. Sin embargo, un año atrás esa relación era de 68% a 32%, lo que da cuenta de una participación creciente de las ventas financiadas de usados sobre el total. Ello es resultado de un aumento interanual más fuerte que en el caso de los 0km, tanto en términos absolutos (+13.483 prendas sobre usados vs +4.925 prendas sobre 0km) como en términos relativos (+25,3% en el caso de vehículos usados vs +4,3% en el caso de las unidades 0km).

Tipos de acreedores y el rol de los usados

Según SIOMAA SA, un 55,3% de las prendas constituidas sobre 0km corresponde a planes de ahorro, mientras que un 13,4% se explica por financiación bancaria. Tal participación de los bancos sobre el total es, además de reducida, decreciente.

En cambio, las prendas de bancos ponderan mucho y cada vez más sobre el total de ventas financiadas de vehículos usados. El peso relativo de ese tipo de acreedores sobre el total de prendas pasó del 39,8% en el período enero-septiembre de 2021 al 55,1% en igual lapso de este año.

El mayor peso relativo de las prendas sobre usados respecto del total, la mayor participación de los bancos en la financiación de los mismos y su menor participación en el caso de los 0km hacen posible concluir que el aumento real de los préstamos prendarios está mayormente explicado por operaciones financiadas de usados.

Este hecho es atribuible a las dificultades para importar vehículos 0km, sobre todo considerando que algunos de los más demandados se fabrican fronteras afuera. Por un lado, los faltantes de stock de unidades nuevas, las demoras para la entrega y la imposibilidad de congelar precios en un contexto de alta incertidumbre provocan que los compradores se vuelquen cada vez más a los usados. Por el otro lado, esa mayor demanda está llevando su precio al alza, lo que hace de la financiación una herramienta aun más necesaria para quienes desean adquirir este tipo de vehículos, y son los bancos quienes la están brindando.

Dato

- 55,1%

- Fue la participación de los bancos en el total de prendas sobre usados en los primeros nueve meses de este año.

Así, el porcentaje de las ventas de unidades usadas que son financiadas aumenta. Pasó de un promedio mensual del 4,3% en enero-septiembre de 2021 al 5,5% en igual período de este año.

Las empresas requieren financiamiento para llevar adelante planes de inversión, para crecer y expandirse. Las familias lo necesitan para suavizar su consumo. El crédito es una herramienta útil en el sector privado de cualquier economía.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora