La minería podría ser un nuevo Vaca Muerta y alcanzar exportaciones récord en 2035

Argentina ya se encamina a ser el segundo productor global de litio y tiene la reserva de cobre más grande del mundo. Dentro de una década, el complejo minero podría exportar lo mismo que hoy exporta el agro. El rol central del Estado para abrir la puerta a los privados.

Litio. Un desarrollo que ya es una realidad en Salta y Jujuy.

El superávit comercial argentino cayó un 80% en el primer cuatrimestre de 2025. El saldo comercial sigue siendo positivo por US$ 1.265 millones en el acumulado enero-abril, pero ostensiblemente menor a los US$ 6.208 millones registrados en los primeros cuatro meses de 2024. Los datos oficiales fueron publicados por Indec esta semana.

La reducción de aranceles que ha desplegado la gestión Milei en el último año y medio, combinada con el atraso cambiario que abarata importaciones y encarece exportaciones, dan como resultado US$ 4.942 millones menos de ingreso de divisas genuinos.

La cifra representa el 40% del primer desembolso que el Fondo Monetario Internacional otorgó a la Argentina en abril. En otras palabras, el programa económico cuyo principal objetivo es la estabilización, mediante un fuerte ajuste fiscal, apertura económica y ancla nominal cambiaria, tiene como correlato el trade off entre ingreso genuino de divisas por comercio exterior, y deuda externa.

Se advierte además que hay dos sectores que motorizan las exportaciones argentinas, mientras que al ritmo de la apertura, otros dos sectores absorben cuatro veces las divisas que generan los sectores más dinámicos.

Las exportaciones del complejo sojero, experimentaron un crecimiento de US$ 220 millones en el primer cuatrimestre de 2025, respecto al mismo periodo de 2024. Asimismo y de la mano de Vaca Muerta, las exportaciones de combustibles crecieron US$ 306 millones en los primeros cuatro meses del año.

Como contrapartida, las importaciones del sector automotriz crecieron US$ 1.497 millones y las de bienes de consumo otros US$ 1.420 millones en los primeros cuatro meses de 2025, respecto al mismo periodo de 2024.

El saldo comercial cayó 80% en los primeros cuatro meses del año, al ritmo de la apertura económico y el atraso cambiario como ancla nominal de precios.

La foto es nítida: el principal origen de divisas para el repago de la deuda y el sosten del aparato productivo argentino, se deteriora aceleradamente al inicio de 2025.

El escenario obliga a repensar la matriz exportadora argentina y a explorar la viabilidad real de sectores aun no desarrollados del altísimo potencial.

La minería y su proyección

Así como en 2010 amanecía la idea de desarrollar los hidrocarburos no convencionales en Vaca Muerta, y 15 años después el complejo exportador de energía es una realidad, la minería reviste hoy ese mismo potencial exportador.

La explotación minera está presente en el país desde inicios del Siglo XX, pero fue a fines de los años ‘90 cuando se generó un fuerte salto en la producción, precisamente de la mano de proyectos orientados a la exportación.

En la presente década, dos terceras partes de la explotación minera está conformada por el oro y la plata, con los enclaves más importantes en la región cordillerana de Cuyo. En efecto, el 70% de las exportaciones de San Juan, provienen hoy del sector minero.

En un escenario signado por la transición energética y el crecimiento de energías renovables, el uso de minerales metálicos como soporte de baterías, y conductores, tiende a incrementarse. La irrupción de vehículos eléctricos que permiten dejar atras los combustibles fósiles, es determinante. Metales como cobalto, grafito, niquel o litio, son esenciales para estos vehículos.

Según un informe publicado por Argendata.Fundar, estos vehículos usan 5 veces más minerales metálicos que los vehículos tradicionales. Es allí donde emergen dos metales que encuentran en la cordillera argentina reservas de las más grandes del mundo: litio y cobre.

En el caso del litio, ya existen al menos diez proyectos de producción en marcha en Jujuy y Catamarca, con capital público y privado. En el caso del cobre, los estudios recientes señalan que Argentina posee una reserva de mas de 1.000 millones de toneladas, lo que configura a priori el 40% de las reservas globales de ese metal.

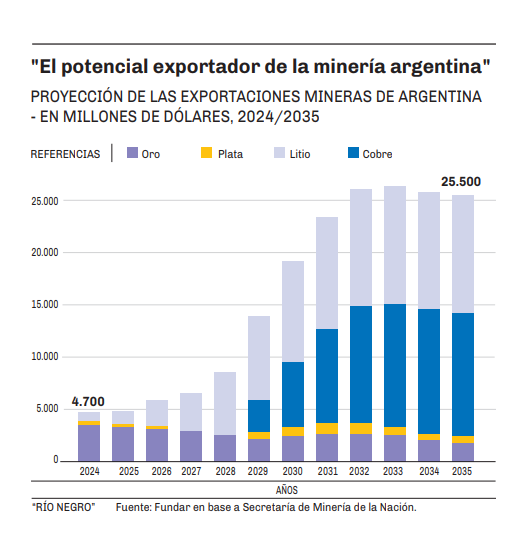

Las proyecciones de la Secretaría de Minería de la Nación señalan que Argentina podría alcanzar exportaciones mineras por US$ 25.500 millones en solo diez años. Es una suma similar a la que aporta en la actualidad el conjunto del complejo sojero a las exportaciones argentinas.

Las estimaciones ya ubican a la Argentina como el segundo productor global de litio en 2030, y en el caso del cobre, podría ubicarse en poco tiempo entre los diez primeros productores globales.

El rol central del Estado

Desarrollar actividades como la explotación minera, requiere hundir grandes sumas de capital antes de lograr resultados económicos. Rara vez esa etapa está a cargo de una empresa privada. En general, es el Estado el que lleva adelante las etapas de exploración e incursión productiva, y abre la puerta así al sector privado.

Tal y como sucedió en Vaca Muerta donde el rol de YPF fue central para abrir camino al desembarco de las empresas privadas, YPF Litio es central en este desarrollo en el norte del país.

Este potencial, fue uno de los grandes argumentos a favor del Régimen de Incentivo a las Grandes Inversiones (RIGI) en 2024. Con ese marco estructural ya vigente, aún resta una parte esencial: la infraestructura.

El tema volvió a ocupar la agenda esta semana, cuando en medio del evento ArmineraR que nuclea a los principales actores del complejo minero, el secretario coordinador de Energía y Minería, Daniel González, anunció que la minera multinacional Río Tinto invertirá u$s 2.700 millones en Salta para desarrollar la mina Rincón de Litio, donde se proyecta una producción de 60.000 toneladas anuales.

"Conviene más invertir en Chile que tiene infraestructura, acá hay que hacer las rutas", dijo Marcelo Alvarez. Sin embargo, Barrick sigue sin pagar retenciones por el oro. https://t.co/jb46DroXRY pic.twitter.com/k1Il79p6pa

— La Política Online | Argentina (@LPOArg) May 16, 2025

No obstante, los datos demuestran que el rol del Estado sigue siendo central y protagónico. Quien lo puso en palabras, fue Marcelo Alvarez, director en Latinoamérica de Barrick Gold, la minera de oro más grande del mundo, que opera en San Juan, que disertó la semana pasada en el IAEF.

“Con el RIGI no alcanza. La inversión en Argentina es mucho más compleja que en Chile” advirtió Álvarez. “Entre ir a Chile que ya tiene la infraestructura o venir a Argentina que tiene que construir las rutas y su propia línea eléctrica, el inversor va a tomar la decisión de ir a un país donde eso ya está”, agregó.

Es claro que la participación de los privados es necesaria pero no suficiente. La puerta a las inversiones no solo se abre con normativas, sino con obras que posibiliten la logística de acceso, traslado y transporte de cargas, algo que solo puede afrontar el Estado nacional.