Por qué esta semana puede ser una bisagra para el dólar en Argentina

El ingreso a la recta final de cara a las elecciones de octubre y una descoordinación de políticas económicas podrían alterar la pax cambiaria de los últimos días.

Dólar. Es una semana clave para los mercados cambiarios.

La semana posterior a las elecciones PASO del 13 de agosto fue de pánico en los mercados cambiarios de Argentina. Inició con un fuerte salto en la cotización del dólar oficial, acordado entre Sergio Massa y el Fondo Monetario Internacional (FMI), pero traía consigo un clima de desconcierto por los resultados electorales y variables macroeconómicas al rojo vivo.

Desde la semana posterior las plazas cambiarias ingresaron a un período de relativa estabilidad. Ni el dramático 12,4% de inflación de agosto logró alterar la estabilidad de las cotizaciones del dólar. No fue una casualidad, sino consecuencia de intervenciones oficiales y medidas económicas tendientes a lograrlo.

Sin embargo, estos días podrían constituir un punto de inflexión en la tensa calma con que operan los mercados cambiarios. El calendario electoral, la finalización de algunas medidas y el agotamiento de otras son claves.

Termina el dólar soja 4

La vigente edición del programa de incremento exportador (más conocido como dólar soja) ha sido un éxito y le permitió al Banco Central recuperar el saldo comprador en el mercado único y libre de cambios (MULC). Pero no solo eso: la modalidad de liquidación prevista en la medida permitió estabilizar la cotización del dólar contado con liquidación (dólar CCL).

Lo explicamos. A diferencia de las ediciones anteriores, este último dólar soja no ofrece a los exportadores un tipo de cambio diferencial, sino la posibilidad de disponer libremente del 25% de lo vendido para liquidarlo en el mercado bursátil a un precio mayor. Eso ayudó a mantener a raya la cotización del dólar CCL.

Esta semana vence el dólar soja y se abre un interrogante sobre la capacidad del Banco Central de evitar la disparada del dólar CCL.

Pero esta semana vence el dólar soja 4 y se abre un interrogante sobre la capacidad del Banco Central de evitar la disparada de la mencionada cotización. Se esperaba que el Gobierno decida una extensión, e incluso ampliación y modificación del programa de incremento exportador para seguir llevando algo de oxígeno a los asfixiados mercados de cambios. Eso no sucederá y, en cambio, se decidió reemplazarlo por el dólar Vaca Muerta: un régimen de liquidación de exportaciones de hidrocarburos con las mismas condiciones que el dólar soja 4. Los resultados de la medida son aún una incógnita, pues el atraso cambiario y las expectativas devaluatorias están en niveles preocupantes.

Dolarización de carteras

Junto con la devaluación del 14 de agosto, Sergio Massa decidió abandonar el régimen de crawling peg para pasar a uno de tipo de cambio fijo hasta octubre, mes en que se celebran las elecciones presidenciales generales. Una medida que pretendía aplacar las expectativas devaluatorias está teniendo un efecto contrario: el mercado descuenta otro salto del dólar oficial tras los comicios, como sucedió tras las PASO.

La devaluación del 14 de agosto fue aislada y mal implementada, y derivó en una muy fuerte aceleración inflacionaria. Como consecuencia de ello, hoy tanto el atraso cambiario como la brecha están en los mismos niveles que antes de la medida. Esto significa más presión devaluatoria.

Esta semana la cuenta regresiva hacia las elecciones ingresó en el último mes, por lo cual se espera que las colocaciones en pesos a 30 días comiencen a dolarizarse.

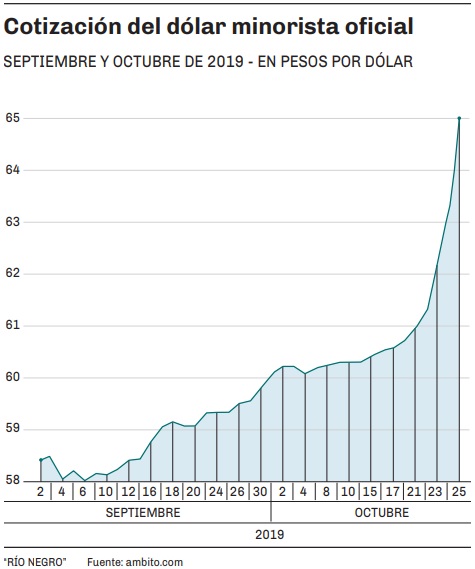

Estas especificidades se suman a la habitual tendencia de los argentinos a dolarizar sus carteras en la previa de una elección. Esta semana, justamente, la cuenta regresiva hacia los comicios generales ya ingresó en el último mes, por lo cual se espera que las colocaciones en pesos a 30 días comiencen a dolarizarse, como sucedió en 2019 (ver gráfico de abajo). Además, por las medidas de Massa es esperable que haya más pesos disponibles para cobertura. Todo esto también significa más presión devaluatoria.

En 2019 era la vuelta del kirchnerisimo al poder lo que motivaba a los inversores a dolarizar sus posiciones. Ahora, es la probabilidad de que Javier Milei y sus propuestas de dolarización de la economía triunfen en las elecciones lo que podría explicar un eventual incremento del dólar en las próximas semanas. Esto es válido principalmente para la plaza informal, pues el tipo de cambio oficial está fijo y es esperable una mayor intervención oficial en el dólar MEP.

De hecho, actualmente el uso de dólares que el Banco Central hace para intervenir en el mercado de bonos para controlar esa cotización bursátil es mayor que las compras en el MULC, lo que impide la acumulación de reservas internacionales, que se hallan en terreno negativo.

La semana posterior a las elecciones PASO del 13 de agosto fue de pánico en los mercados cambiarios de Argentina. Inició con un fuerte salto en la cotización del dólar oficial, acordado entre Sergio Massa y el Fondo Monetario Internacional (FMI), pero traía consigo un clima de desconcierto por los resultados electorales y variables macroeconómicas al rojo vivo.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora