El debate sobre el origen de la inflación vuelve a la palestra

La emisión monetaria para contener la pandemia, trajo nuevamente el debate sobre el origen de la inflación. Los datos se muestran reveladores en la comparación entre 2019 y 2020.

Las hiperinflaciones se dan cuando hay grandes desequilibrios y excesiva emisión monetaria, pero también hay pérdida total del poder político, que no tiene recursos para controlar la situación”. La frase sorprendió a más de uno esta semana en boca del ex Ministro de Economía del menemismo, Domingo Cavallo. Se trata de una figura emblemática que caracteriza toda una época en Argentina. Su sola aparición pública genera amores y odios. Su disertación en el marco de una conferencia virtual organizada por el Centro de Estudios Económicos Argentina XXI, dejó principalmente descolocada a la escuela ortodoxa, cultora de un dogma: la inflación se produce únicamente por exceso de emisión monetaria.

“Esto puede llevar a algunos a pensar que estamos a las puertas de una hiperinflación como la que se dio en el ‘89 y ‘90. Yo no hago esa predicción” agregó Cavallo. “En el ‘89 podría no haberse desatado una hiperinflación como la que se desató de no ser porque Angeloz le pidió a Alfonsín que removiera al equipo económico que lideraba Sourruille; Alfonsín accedió y la economía se quedó sin conducción” finalizó.

El flagelo del aumento sostenido del nivel general de precios sigue azotando la economía nacional, y es trasversal a gobiernos de diferente color político y orientación ideológica. El valor real de la moneda nacional, es central para cualquier proyecto que pretenda el desarrollo productivo. Cuando los agentes económicos incorporan en sus expectativas la pérdida de valor de sus tenencias, la rueda de los precios es difícil de detener, al tiempo que los ahorros buscan evitar el peso y las inversiones llegan en cuentagotas. Se trata además, de una dinámica que golpea más sobre los sectores más vulnerables, con menores ingresos, nominados en pesos, y sin capacidad de ahorro.

Las palabras de Cavallo vuelven a poner en la palestra el histórico debate acerca del origen de la inflación, y de los mecanismos por los cuales se trasmite el aumento de precios. Comprender la raíz del problema, permite tal vez generar una solución.

Hace 15 años que la inflación acecha en continuado. Ninguno de los gobiernos de turno ha logrado resolver el dilema, y la economía sigue resintiéndose.

Los datos estadísticos que arroja la historia reciente, demuestran que la inflación es un fenómeno multi causal, cuyo origen difícilmente pueda encasillarse a una sola variable. Sin duda existen componentes estructurales propios de la matriz productiva nacional, que influyen en la formación de precios. El poder que ostentan ciertos sectores concentrados en la cadena de valor de la canasta básica, es inocultable e insoslayable. La tensión distributiva que se mantiene vigente en medio del proceso inflacionario, y que genera una espiral de costos al alza, es otro elemento clave. El efecto que genera una brusca devaluación del tipo de cambio, suele a la vez servir como disparador de la mencionada espiral. Una capacidad instalada insuficiente que no logra satisfacer la demanda creciente, suele ser otro factor determinante. No es precisamente el caso en Argentina durante los últimos dos años, cuando las máquinas trabajan al 60%.

El factor político mencionado por Cavallo es muy particular, en tanto se trata de una variable que no es cuantificable dentro de un modelo matemático, pero que suele ser decisivo.

La emisión monetaria, es sin duda una de las variables elementales al momento de analizar la formación de precios. No la única.

El razonamiento que sigue la cátedra ortodoxa se basa en la teoría cuantitativa del dinero, cuyo corazón es la igualdad MxV=PxQ, siendo M la cantidad de dinero en circulación, V la velocidad a la que circula el dinero, P el nivel general de precios, y Q el stock de bienes y servicios de la economía. Suponiendo que V se mantiene medianamente constante en el tiempo (lo cual depende del deseo de las personas de tener pesos en la mano), resulta que si M crece a una velocidad mayor a Q, la única forma de sostener la igualdad es con un incremento de P.

Se trata de una relación lógica. Incluso Leon Trotsky recomendaba al gobierno central de la Unión Soviética al inicio del Siglo XX, evitar la excesiva emisión monetaria a fin de evitar el impacto en el nivel de precios.

No obstante, se trata de una dinámica que convive de forma multi causal con el resto de los factores que influyen en los precios. Cuando Milton Friedman amplió el concepto desde la Escuela de Chicago en la década del ‘50, lo hizo con base en series de largo plazo.

En efecto, las series de largo plazo que comprenden lapsos de entre 20 y 30 años, muestran una alta correlación entre emisión e inflación.

Sin embargo, el análisis de un periodo tan extenso, que en Argentina puede significar una montaña rusa política y social, no sirve para explicar la conformación de precios que tiene lugar en la coyuntura en la que conviven factores políticos, poder hegemónico empresarial, y tensiones estructurales de costos.

El reconocido economista y asesor financiero Pablo Tigani lo resume en una frase elocuente. “En el largo plazo todos los planetas se alinean. Si usamos el largo plazo para explicar todo lo que no podemos explicar en el corto, entonces tenemos explicación para todo”, afirma. “La economía no es una ciencia física o matemática, es una ciencia social. De lo contrario los economistas no errarían los pronósticos por un 50% o un 100%, como sucede habitualmente en nuestro país” concluye.

Datos elocuentes

El proceso de alta inflación retornó a la Argentina en el año 2006, cuando la soja cotizaba a u$s 600, las exportaciones argentinas florecían y la economía crecía a tasas chinas. La solución que ensayó el kirchnerismo, fue una intervención rústica e innecesaria sobre el Indec. Romper el termómetro no sirvió para eliminar la fiebre.

Las políticas de metas de inflación y más tarde de agregados monetarios aplicadas por la gestión Macri, no hicieron más que agravar el problema. El macrismo dejó en 2019 una inflación que duplicaba a la que recibió en 2015.

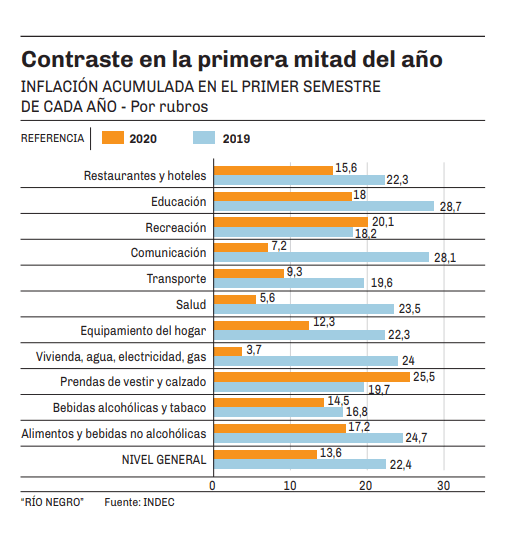

Los datos acerca de la inflación durante el primer semestre de 2020, fueron publicados la semana pasada por el Indec. Del informe oficial surgen valiosas conclusiones si se compara la dinámica de precios de la primera mitad del presente año, con igual lapso del año pasado.

Es inevitable sumar al análisis el impacto que la pandemia tiene sobre la actividad económica. No obstante, el contraste en la evolución de los precios en ciertos sectores, no deja de ser llamativo.

El primer infograma adjunto, muestra la inflación acumulada en el primer semestre de cada año. El nivel general muestra un 13,6% para la primera mitad de 2020 versus un 22,4% en 2019. Naturalmente influye el hecho de que muchos de los precios referenciados están hoy regulados. Es el caso de la comunicación, el transporte, la salud y la vivienda, donde el contraste es más que evidente y los aumentos de precio son entre 2 y 4 veces menores a los del año pasado. El caso de los restaurantes y hoteles, y de la educación, está sin duda atravesado por las restricciones que impone la pandemia. Difícilmente se pueda aplicar un incremento de precios sobre una demanda que está sumamente deprimida, o sobre un servicio que no se puede prestar en las condiciones pautadas de antemano.

Los críticos podrán esgrimir que la dinámica de hoy es producto de los controles de precio, y que solo se está acumulando inflación debajo de la alfombra.

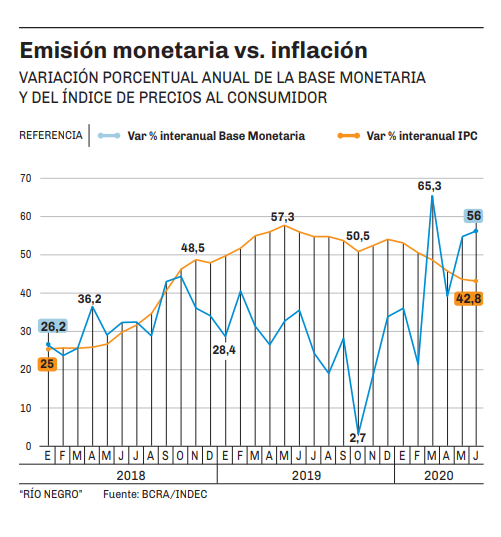

Es entonces cuando la información reflejada en el segundo gráfico que acompaña la nota, resulta por cierto reveladora. El mismo refleja la variación porcentual anual de la base monetaria en relación a la variación anual del Índice de Precios al Consumidor (IPC) para el periodo 2018/20.

Las variables parecen mantener un alto grado de correlación hasta mediados de 2018, cuando la administración macrista decidió aplicar un fuerte corsé monetario, que se extendió hasta las elecciones de octubre del año pasado. Durante ese año de política monetaria restrictiva, la inflación se convirtió en la más alta de los últimos 28 años. Reducción compulsiva de la emisión e inflación récord, vaya paradoja. Como si ello fuera poco, la tendencia se revierte. El inicio de la gestión Fernández guardó cierta prudencia monetaria hasta marzo, pero dió rienda suelta a la emisión desde abril, para financiar los planes de contención por la pandemia. La contracara es una inflación sensiblemente a la baja.

Podrán los fundamentalistas argumentar acerca del rezago de la política monetaria. Sin embargo tienen una intrincada tarea por delante si lo que pretenden es seguir colocando a la emisión como la única causa de la dinámica de precios. Tal como acaba de reconocer el hasta ayer ortodoxo Domingo Cavallo, la economía no solo se vale de modelos, es también producto de la interacción política y social.

Datos

- 3,7%

- El incremento acumulado en el costo de la vivienda durante el primer semestre del año 2020.

- 65,3%

- El récord de expansión de la base monetaria registrado en marzo. Pese a ello, la inflación del primer semestre de 2020 se muestra a la baja.

Las hiperinflaciones se dan cuando hay grandes desequilibrios y excesiva emisión monetaria, pero también hay pérdida total del poder político, que no tiene recursos para controlar la situación”. La frase sorprendió a más de uno esta semana en boca del ex Ministro de Economía del menemismo, Domingo Cavallo. Se trata de una figura emblemática que caracteriza toda una época en Argentina. Su sola aparición pública genera amores y odios. Su disertación en el marco de una conferencia virtual organizada por el Centro de Estudios Económicos Argentina XXI, dejó principalmente descolocada a la escuela ortodoxa, cultora de un dogma: la inflación se produce únicamente por exceso de emisión monetaria.

“Esto puede llevar a algunos a pensar que estamos a las puertas de una hiperinflación como la que se dio en el ‘89 y ‘90. Yo no hago esa predicción” agregó Cavallo. “En el ‘89 podría no haberse desatado una hiperinflación como la que se desató de no ser porque Angeloz le pidió a Alfonsín que removiera al equipo económico que lideraba Sourruille; Alfonsín accedió y la economía se quedó sin conducción” finalizó.

El flagelo del aumento sostenido del nivel general de precios sigue azotando la economía nacional, y es trasversal a gobiernos de diferente color político y orientación ideológica. El valor real de la moneda nacional, es central para cualquier proyecto que pretenda el desarrollo productivo. Cuando los agentes económicos incorporan en sus expectativas la pérdida de valor de sus tenencias, la rueda de los precios es difícil de detener, al tiempo que los ahorros buscan evitar el peso y las inversiones llegan en cuentagotas. Se trata además, de una dinámica que golpea más sobre los sectores más vulnerables, con menores ingresos, nominados en pesos, y sin capacidad de ahorro.

Las palabras de Cavallo vuelven a poner en la palestra el histórico debate acerca del origen de la inflación, y de los mecanismos por los cuales se trasmite el aumento de precios. Comprender la raíz del problema, permite tal vez generar una solución.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora