El enorme costo del gradualismo cambiario

Cada 35 millones de pesos que destinamos al fútbol, significa que puedo hacer un jardín de infantes menos”. Corrían los primeros meses de 2016, la gestión estaba en pañales y tras doce años de kirchnerismo, la imagen del flamante mandatario ostentaba sus niveles más altos. En ese marco, el Presidente Mauricio Macri apelaba durante una nota periodística, a una comparación de costos para fundamentar lo que más tarde sería el fin del programa “Fútbol para Todos”, que permitía ver los partidos del torneo de primera división de forma gratuita, y que durante el último año de aplicación implicó un gasto de $1.800 millones al estado nacional.

En materia económica, la apelación del Presidente, no es otra cosa que un ejercicio de “costo de oportunidad”. Se entiende por ello al valor de aquella opción de inversión a la que se renuncia, a fin de colocar los fondos en la opción elegida.

El cálculo de costo de oportunidad puede realizarse con cada una de las acciones de gobierno, cada vez que el estado asigna un partida para determinada cosa, y en ese mismo acto renuncia a aplicar esos fondos a otra.

Sin profundizar demasiado acerca del número de jardines de infantes construidos desde el fin de Fútbol para Todos, el dato que hoy llama la atención, es la enorme cantidad de recursos que el estado nacional ha dedicado durante los últimos cuatro meses para intentar detener la escalada en el precio del dólar.

La “inversión” no solo ha sido millonaria en dólares, sino que pudo haber servido para sobrellevar holgadamente el enorme ajuste de las cuentas del fisco, al que el gobierno se lanzó más por imposición del Fondo Monetario Internacional (FMI), que por convicciones propias.

Atraso estructural

El atraso del tipo de cambio, ha sido por más de un siglo, la herramienta preferida de los gobiernos que utilizaron el dólar como ancla para el nivel general de precios, y para evitar que los precios internacionales de productos clave como combustibles o alimentos, incidan en los precios internos. Ha sido también la forma en que los capitales extranjeros, instrumentaron históricamente desde los tiempos del modelo agroexportador, la renta financiera y la fuga de capitales.

En diciembre de 2015, el atraso del tipo de cambio era más que evidente, luego de cuatro años de cepo y restricciones a la salida de capitales. Una semana tardó la gestión Macri en anunciar el fin del cepo y el paso a un “tipo de cambio libre”. Ese día, el precio del dólar saltó desde $9,84 hasta $13,95.

Conocido es lo que sucedió desde ese entonces. El masivo ingreso de capitales extranjeros que buscaban aprovechar el carry trade, generó una enorme oferta de divisas, y el peso volvió a apreciarse. Fiel a su visión ‘librecambista’, el gobierno no intervino, y aprovechó el atraso para contrapesar el efecto de los tarifazos en los precios.

Llegado el mes de abril de 2018, previo a la corrida cambiaria, el precio del dólar a valores de diciembre de 2015, era equivalente a $11,35, un 18% por debajo del precio registrado luego de la salida del cepo. Tras el salto cambiario de mayo, cuando el dólar se estacionó en torno a $25, el precio era equivalente en términos reales al de enero de 2016. Tras la nueva suba registrada en agosto, con la cotización en $31,4 el tipo de cambio real es un 12% más alto que registrado al inicio de la gestión Macri.

No es necesario ser economista para advertir, que si un precio relativo se mantiene por mucho tiempo atrasado en relación al promedio general, lo más probable es que dicho precio tienda a recuperarse tarde o temprano. Solo hace falta que alguna circunstancia interna o externa, disponga las condiciones necesarias para que el precio retome la senda del equilibrio.

En el caso del dólar, las circunstancias para la recuperación del precio se presentaron a fines de abril, cuando los inversores comenzaron a evaluar la posibilidad de salir del país. En ese momento, la senda alcista del tipo de cambio se convirtió en previsible. ¿Era lógico seguir vendiendo reservas a precio de oferta?

Gradualismo cambiario

Desde que la corrida cambiaria se desató, y ante un panorama incierto en cuanto al precio de equilibrio de la divisa, la primera reacción del Banco Central (BCRA), fue comenzar a utilizar reservas para atender la demanda. La intervención de la autoridad monetaria para fortalecer la oferta y evitar que el precio suba de golpe, es una medida que desde el vamos, va en dirección opuesta al postulado de ‘libre mercado’ al que adhiere el gobierno. Pero aun suponiendo que la coyuntura requería abandonar posiciones dogmáticas, resulta que pese a la fuerte intervención oficial en el mercado, la cotización actual es un 53% más alta que al inicio de la corrida.

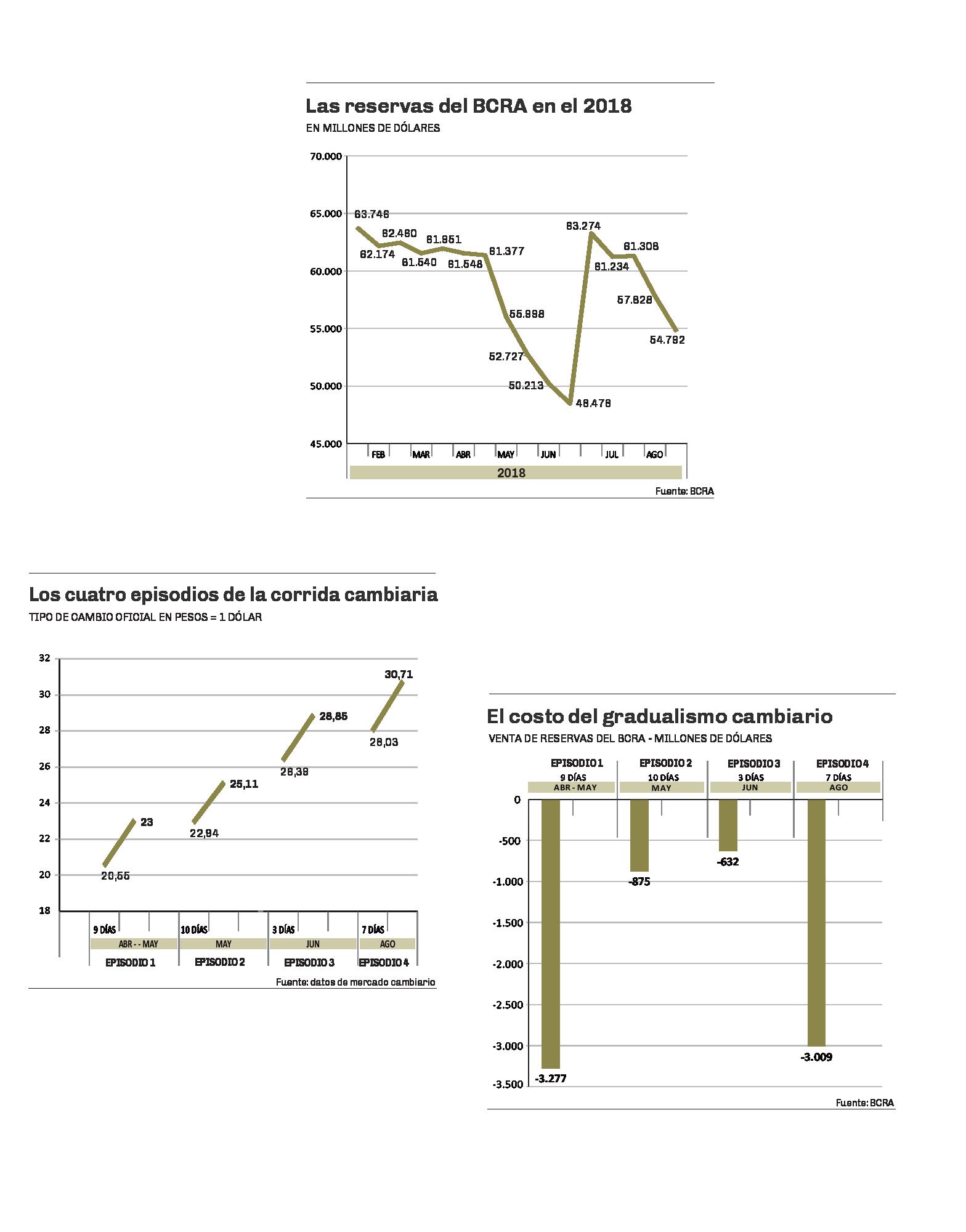

El primer infograma adjunto, revela con elocuencia la baja en las reservas del BCRA desde el mes de mayo, la cual solo se interrumpe por el ingreso de los u$s 15.000 millones del primer desembolso del FMI, a mediados de junio. De inmediato, se retoma la tendencia a la baja.

Cuando a fines del mes de junio el precio se ‘estabilizó’ en torno a $28, los funcionarios, tanto de Hacienda como del BCRA, se encargaron de ‘instalar’ que la intención del gobierno era un dólar a $30 a fin de año, en lo que podría denominarse como una especie de “gradualismo cambiario”. La idea era que el precio de la divisa converja lentamente a ese valor.

Bastó una mala noticia desde el exterior, para que la incertidumbre se reinstale en agosto, y el BCRA vuelva a intervenir. Tal como sucedió en las tres ocasiones anteriores, no alcanzó y el precio subió de todas formas.

El primer interrogante que surge al ver la secuencia completa, es quienes fueron los que ganaron con la política gradualista. Quienes se hicieron con las reservas que el BCRA vendió en mayo, cuando todavía Federico Sturzenegger comandaba la nave y pretendía que el precio no se dispare, apenas tres meses después, han ganado al menos 50%. Solo por dar un ejemplo, la banca JP Morgan se hizo con $850 millones a $20 en una sola rueda a mediados de mayo. Está claro que los grandes fondos de inversión del extranjero, fueron ampliamente beneficiados.

La segunda incógnita es cuál es la razón para seguir liquidando los dólares a un precio inferior al de equilibrio, cuando todas las señales indican que el precio de mercado seguirá en ascenso.

Los infogramas adjuntos muestran la dinámica del precio de la divisa en los cuatro episodios de fuerte devaluación que tuvieron lugar desde findes de abril, y el monto de las ventas del BCRA durante esos mismos episodios. Solo entre la segunda y la tercera semana de agosto, la autoridad monetaria vendió divisas por u$s 3.009 millones.

Si se contabilizan las divisas que el BCRA vendió en estas fechas (lo cual no incluye lo sucedido en el resto de las ruedas cambiarias del año), se liquidaron u$s 7.793 millones solo para intentar que el precio no suba. Ese monto al tipo de cambio actual, es equivalente a $244.700 millones. La cifra es un 63% mayor al ajuste de las cuentas públicas anunciado por el gobierno para 2019, lo cual es de por sí, una buena medida de costo de oportunidad.

En la misma dirección, otra buena relación en cuanto al costo de oportunidad, sería indagar cuántos jardines de infantes pudieron haberse construido con dicho monto.

Datos

El gradualismo aplicado para intentar contener la cotización fue ineficaz para evitar la devaluación, e implicó un altísimo costo de oportunidad.

Pulso Económico

Pulso

Datos

- 52,8%

- La devaluación del tipo de cambio desde fines del mes de abril, cuando se desató la corrida cambiaria.

- $ 23.750

- Los millones de Reservas que el BCRA ha liquidado desde el inicio de la corrida cambiaria.

- 10,7%

- La diferencia entre el tipo de cambio de agosto 2018 y el registrado en diciembre de 2015, a la salida del cepo, en términos reales.

- El gradualismo aplicado para intentar contener la cotización fue ineficaz para evitar la devaluación, e implicó un altísimo costo de oportunidad.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora