El renovado debate sobre el Impuesto a las Ganancias

El gobierno presentó esta semana un proyecto de ley para llevar el mínimo a $150.000. La medida busca solucionar una distorsión que lleva al menos 10 años.

Fue un 8 de julio del año 2013. Ese día el sindicato de camioneros liderado por Hugo Moyano, movilizó a sus afiliados a la Plaza de Mayo con una única consigna: “eliminar el Impuesto a las Ganancias sobre el salario”. El reclamo se enmarcaba en la inminencia de las elecciones legislativas, y confluyó en uno de los parches que el kirchnerismo aplicó sobre el gravamen. El reclamo se repitió en 2015 en la previa de las elecciones presidenciales.

Por ese entonces, llamaba la atención una paradoja. Lejos de la tradicional reivindicación salarial para sostener el poder adquisitivo, el movimiento obrero enarbolaba una bandera que a priori pertenece a las grandes empresas.

La discusión continuó durante los cuatro años de gestión macrista, que introdujo una modificación en la ley que rige el tributo para que los mínimos no imponibles se actualicen de forma automática, y pese a ello generó que entre 2016 y 2020 más de un millón de nuevos trabajadores queden alcanzados por primera vez.

El tema volvió a quedar a la vista durante la última semana, cuando luego de reunirse con el Presidente Alberto Fernández y con el jefe del bloque de diputados del Frente de Todos, Máximo Kirchner, el Presidente de la Cámara de Diputados, Sergio Massa, presentó un proyecto de ley para elevar (y unificar) hasta $150.000 el mínimo no imponible. Hasta hoy, ese límite se ubica en $74.810 para los solteros sin hijos y en $98.963 para los casados con dos hijos.

El proyecto será tratado en sesiones extraordinarias, y se supone que no debiera encontrar demasiados obstáculos: la iniciativa será respaldada por el Frente de Todos y sus aliados en el Congreso, y la oposición acompañará. El impacto de Ganancias en los salarios es desde hace años un reclamo dentro de las filas de Juntos por el Cambio, pese a la impericia de Juntos por el Cambio para solucionar el problema cuando tuvo en sus manos los resortes políticos para hacerlo.

De aprobarse, la nueva actualización implicará que 1,2 millones de trabajadores dejarán de estar alcanzados por el tributo y significará un costo fiscal de $40.000 millones para el fisco.

En el gobierno apuestan a que ese costo será compensado con creces cuando esos fondos vuelvan a los salarios medios, y se vuelquen al consumo, movilizando la demanda.

El debate conceptual

La palabra “Ganancias” inevitablemente refiere a un sector de la sociedad dedicado a la obtención de renta producto del capital en cualquiera de sus expresiones: capital financiero, capital empresario o tierra. Es por ello que, siendo los asalariados los que desde los inicios del sistema capitalista (y aun antes) aportan su trabajo para que el capitalista haga crecer en el tiempo su capital (lo que un tal Karl Marx llamaría “apropiación de la plusvalía”), el solo pensar que un trabajador deba tributar Ganancias suena a contradicción.

En este sentido, quizá sería mucho más apropiado que la denominación fuera “impuesto a los ingresos” o directamente “impuesto al salario”. Se trata de una cuestión semántica, pero no es un detalle menor, ya que hace a la naturaleza del impuesto.

Aun así, sigue latente la pregunta: ¿es correcto que los trabajadores paguen ganancias?

No hay una única respuesta. Para buscar indicios que ayuden a responder, cabe destacar que el impuesto a los ingresos no es un invento argentino: todos los países cuentan con un impuesto similar, incluso los más desarrollados. El acuerdo global en cuanto a un gravamen progresivo a los salarios indica que la idea no es descabellada y guarda el principio de equidad, en el que los que más reciben contribuyen para atender a los que están más abajo en la pirámide de retribución.

La pregunta que vuelve a sobrevolar el debate, es si resulta correcto que los trabajadores tributen por «ganancias».

Éstos son gravámenes “deseables” en toda estructura impositiva, por sobre aquellos que recaen en forma directa o indirecta sobre los que menos tienen. Un ejemplo claro de tributo regresivo es el IVA, el cual es absorbido por los consumidores finales, de altos o de bajos ingresos, impactando mucho más en estos últimos, quienes dedican la totalidad de su ingreso al consumo.

Dicho esto, podría considerarse correcto un impuesto a los ingresos, si el mismo grava más a la mínima porción de los asalariados que en la cúspide de la pirámide de ingresos, perciben por su trabajo una remuneración sensiblemente por encima del promedio.

Los matices de una nueva actualización

El proyecto que se debate en 2021 busca salvar uno de los puntos que desde hace al menos diez años genera resquemor en torno al Impuesto a las Ganancias: La incidencia del gravamen sobre los salarios medios, los cuales lejos de constituir renta, alcanzan a duras penas a cubrir las necesidades básicas de una familia tipo.

La pregunta en cuestión es, cuál es por estos días una remuneración que pueda presumirse “alta”, al punto de configurar una renta extraordinaria que pueda y deba ser gravada.

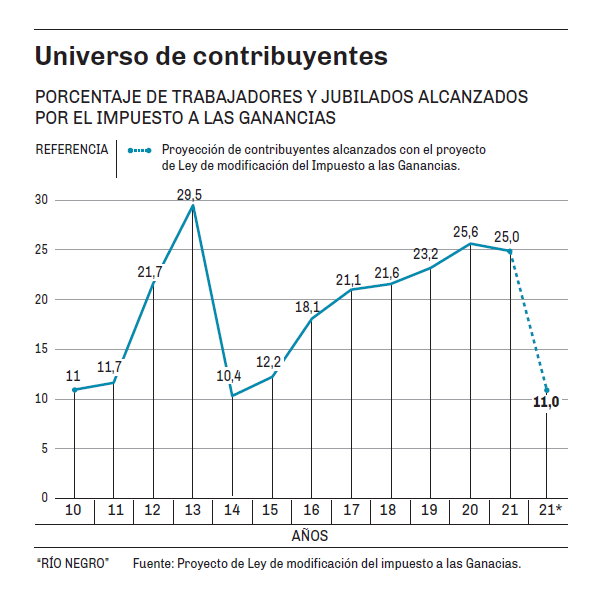

En general, existe acuerdo en que sería lógico que el 10% de los haberes más altos quede alcanzado por el impuesto. Tal es (a grandes rasgos, punto más o punto menos) la porción que históricamente alcanzó a los trabajadores con la cuarta categoría del gravamen desde su implementación en Argentina en 1973.

Tal como se observa en el gráfico adjunto, esa era la proporción hasta el año 2011, cuando la distorsión empezó a ser evidente. El ratio histórico más elevado se registra en 2013, precisamente el año en que Moyano decidió movilizar a la tropa. En efecto, ese año el 29,5% de los trabajadores registrados quedó alcanzado por Ganancias. La corrección introducida por decreto durante dicho periodo fiscal redujo la participación hasta el 10,4%. Mas tarde en los años de macrismo, el porcentaje de los trabajadores que paga volvió a situarse por encima del 20%.

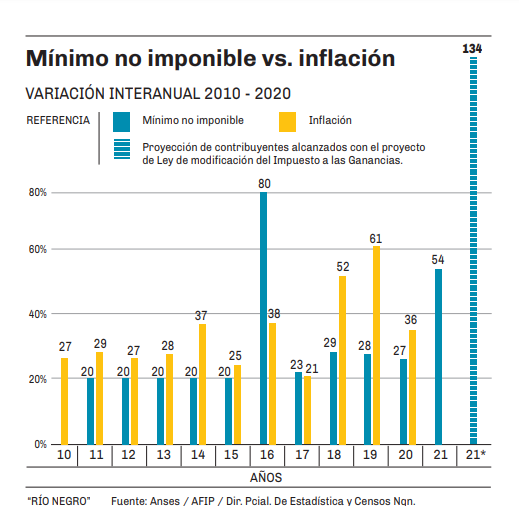

El origen de la distorsión radica en la desigual carrera del mínimo no imponible contra el nivel general de precios. Año a año, la inflación acumulada es superior a la actualización que recibe el límite a partir del cual se comienza a tributar. La dinámica es sencilla, la inflación de cada año da origen al incremento de salarios del año siguiente. Si el mínimo no se actualiza en la misma cuantía, de forma progresiva, los salarios van creciendo más rápido que el mínimo, y cada vez más trabajadores quedan alcanzados.

La secuencia puede apreciarse con claridad en el segundo gráfico que acompaña la nota. En ocho de los últimos once años, la inflación del año precedente, fue superior a la actualización del mínimo no imponible del año siguiente. Así fue de forma ininterrumpida hasta el año 2015. La fuerte corrección aplicada sobre el mínimo por el macrismo, interrumpió la lógica solo en 2016 y 2018.

La modificación (aun vigente) introducida por ley a fines de 2016, establece que el mínimo no imponible se actualiza en base a la evolución de la Remuneración Imponible Promedio de los Trabajadores Estables (Ripte). Tal mecanismo solo es efectivo a los fines de eliminar la distorsión, si los salarios crecen a una velocidad mayor a la inflación. Tras implementarse el mecanismo, y hasta fines de 2020 (antes de la presentación del proyecto que se debate), 615.000 trabajadores comenzaron a pagar Ganancias. Solo ese dato da cuenta del deterioro del salario real durante los cuatro años de gestión macrista. Los datos muestran que entre el inicio del año 2018 (primer periodo fiscal en que se aplicó la corrección del mínimo por Ripte) y fines de 2020 (última actualización publicada en diciembre), el mínimo no imponible aumentó en línea con el Ripte un 150%, mientras que la inflación acumulada en dicho periodo fue del 228,7%. Traducido: en los últimos dos años (incluida la pandemia), la inflación creció un 80% por encima de los salarios promedio registrados.

Los números permiten arribar a una certeza metodológica y a un interrogante político.

La primera, es que si lo que se pretende es lograr un mecanismo definitivo para que el mínimo no imponible de Ganancias se actualice anualmente incluyendo solo a aquella porción de las remuneraciones que pueden catalogarse como “altas”, el mejor instrumento a utilizar como referencia en un país como Argentina, es el Índice de Precios al Consumidor.

Lo segundo radica en la oportunidad. Es imposible separar la iniciativa legislativa presentada por Massa del calendario electoral de 2021. Si la clase política en su conjunto tiene tan claro que es necesaria una corrección de los mínimos y de la distorsión que se genera cuando ello no sucede, la pregunta es por qué razón se espera hasta un año de elecciones para generar una actualización acorde. Se impone la necesidad de desacoplar la actualización del mínimo no imponible de la voluntad o el oportunismo del funcionario de turno. Tal corrección no debiera consistir en una dádiva. Se relaciona más bien con la premisa de sostener la equidad tributaria y el carácter redistributivo del impuesto.

Datos

- 1,2

- Los millones de trabajadores que dejarían de estar alcanzados por el tributo.

- 150%

- Lo que subió el minimo no imponible de la mano del Ripte en los últimos tres años. En el mismo lapso la inflación acumulada fue 229%.

Fue un 8 de julio del año 2013. Ese día el sindicato de camioneros liderado por Hugo Moyano, movilizó a sus afiliados a la Plaza de Mayo con una única consigna: “eliminar el Impuesto a las Ganancias sobre el salario”. El reclamo se enmarcaba en la inminencia de las elecciones legislativas, y confluyó en uno de los parches que el kirchnerismo aplicó sobre el gravamen. El reclamo se repitió en 2015 en la previa de las elecciones presidenciales.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora