El valor real de las tenencias en medio de la crisis

El principal motor de las colocaciones financiera medias, es enfrentar la pérdida real por inflación. Aún así, existen instrumentos que permiten obtener rentabilidad.

¿Donde pongo la plata? ¿Compro dólares? Las tasas están altísimas ¿Me conviene seguir apostando al plazo fijo?

Son las preguntas recurrentes de miles de argentinos desde abril del año pasado, cuando se desató la corrida cambiaria, cuyo corolario es la actual crisis financiera.

Podría imaginarse que la categoría ‘inversores’, está compuesta por agentes de altísimo poder adquisitivo, que mientras la gran mayoría de los argentinos padece la crisis, aprovecha las oportunidades de negocio financiero que ofrece la coyuntura, para incrementar la rentabilidad.

Los prejuicios contra las finanzas surgen ante la proliferación de modalidades como el ‘dólar rulo’, que se convirtió en la vedette de la city durante las dos semanas posteriores al regreso del cepo cambiario. Sucede mientras miles de personas padecen carencias producto de la crisis, la citada bicicleta financiera permitió generar hasta un 7% de ganancia diaria en pesos, mediante un sencillo pasaje de manos, al amparo de un resquicio legal que el Banco Central debió salir a limitar.

Aún así y pese a los pruritos que existen en amplios sectores respecto a los mercados financieros, procurar la rentabilidad mediante la utilización de instrumentos financieros, no solo es legal y económicamente correcto, sino que es una herramienta válida que ofrece el sistema para la acumulación progresiva de riqueza, y es una pata esencial para el sostén del crecimiento de la economía real, vía crédito.

Sin embargo, en general cuando hablamos de la categoría ‘inversiones personales’, referimos en realidad a un segmento compuesto por personas de a pie, con ingresos medios, cuya verdadera inquietud es lograr sostener en el tiempo el valor real de sus tenencias. El principal y único enemigo del poder adquisitivo de las tenencias en pesos de las personas, es la inflación. Y ante el deterioro progresivo que la inflación genera sobre las tenencias en pesos, las personas buscan otros instrumentos (invierten) procurando un refugio de valor que la propia moneda local no ofrece naturalmente.

Por ello, ante la inquietud respecto a la mejor estrategia de colocación de fondos, tal vez la respuesta sea otra pregunta: ¿cuál es el objetivo de la inversión?

No es lo mismo invertir pensando en obtener una rentabilidad positiva, que hacerlo sencillamente intentando ‘no perder’. Ambos propósitos son igualmente válidos, dependiendo de la realidad de quien pretende invertir. No obstante, no todos los instrumentos sirven para ambos fines.

Una vez definido el objetivo de la inversión, la elección del instrumento adecuado, debe considerar tres aspectos clave, que hacen a la posición integral de una colocación de inversión: rentabilidad, riesgo, y dedicación.

El primer elemento, suele ser el más sencillo de comprender, y surge de analizar la tasas de interés, o el retorno que ofrece la inversión al cabo de un periodo de tiempo, en relación al capital inicial.

El segundo, se relaciona con el grado de incertidumbre respecto a la concreción de las ganancias. Con base en diversos factores, existe determinada probabilidad de que la inversión no resulte como se esperaba, y que por lo tanto la rentabilidad sea menor. Esa probabilidad es medible y se conoce como ‘riesgo’.

Existe una relación directamente proporcional entre rentabilidad y riesgo. Naturalmente, los inversores solo están dispuestos a asumir un riesgo más alto, si el premio es mayor. En el mundo de las finanzas, se considera que el Bono del Tesoro de los EEUU, es un activo libre de riesgo (es decir, seguro). Es por tal motivo, que la rentabilidad que ofrece, es baja. Si por ejemplo, un inversor elige apostar por un bono soberano de un país como Argentina, un instrumento que lleva intrínseco un riesgo mucho mayor por el historial de default que arrastra nuestro país, entonces el premio debe ser mucho mayor. Es lo que el mercado conoce como ‘riesgo país’.

El tercer elemento, es el tiempo o dedicación que implica la administración de una cartera de inversión. Existen instrumentos de inversión que requieren que el inversor preste atención a diario acerca de la evolución de las cotizaciones, a fin de no quedar descalzado ante cambios repentinos en la tendencia, que pudieran provocar grandes pérdidas de capital. Por el contrario, existen otras herramientas que solo requieren tiempo al momento de la inversión, y no implican un trabajo de administración permanente de la cartera.

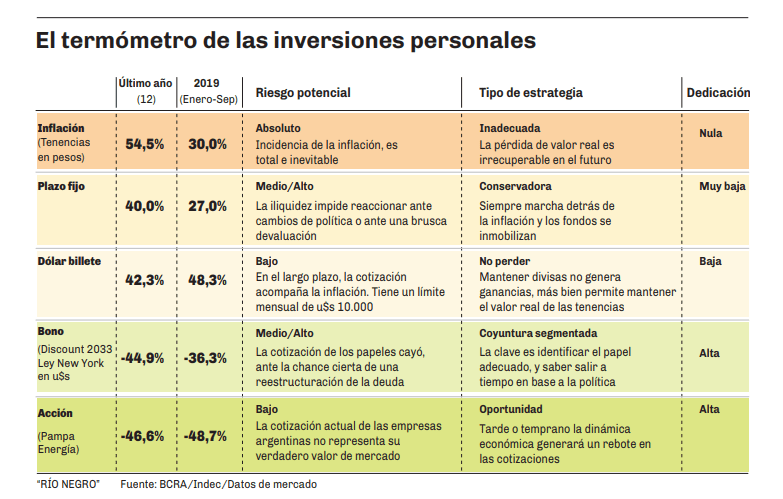

El cuadro adjunto, ejemplifica concretamente entre los instrumentos financieros más habituales, comparando la incidencia de los tres elementos citados, y haciendo un raconto de la performance de cada uno durante el último año, y desde enero de 2019.

La primera opción del cuadro, implicaría no invertir, y consiste en ‘quedarse con los pesos en la mano’. En dicho caso, la pérdida de valor adquisitivo del dinero es total por la incidencia directa de la inflación, la cual acumula un 54,5% en los últimos doce meses y un 30% desde enero.

La segunda opción es colocar los fondos en un plazo fijo en pesos. Se trata de la opción más conservadora, y tal vez por tradición, la más elegida por los ahorristas medios argentinos. Las altas tasas de interés que surgen de la política monetaria actual, fomentaron que miles de ahorristas elijan aprovechar el rendimiento. No obstante, el retorno promedio del último año, llega al 40%, lo que implica una pérdida real de al menos el 14% durante el periodo. Asimismo, el escenario económico implica que el riesgo potencial de esta posición, es medio/alto si se la utiliza como herramienta de mediano plazo. En este sentido vale advertir que está pendiente una solución de largo plazo para la contracara de los depósitos privados a la vista, constituido por el stock de Leliq que emite el BCRA. Cuando esa solución llegue, podría afectar las posiciones en plazo fijo.

La tercera opción, es el núcleo duro de la cultura de ahorro del argentino promedio: el dólar billete. Las crisis cíclicas y las devaluaciones periódicas del tipo de cambio, han enseñado a cuatro generaciones de argentinos, que quien tiene sus fondos colocados en dólares, logra mantenerse a flote cuando todo se hunde. En efecto, durante el último año, quien compró dólares, fue quien mejor predijo el resultado en términos de inflación. El precio de la divisa creció un 42,3% desde septiembre de 2018, y un 48,3% desde enero. Significa que quien tuvo dólares ‘debajo del colchón’ en los últimos nueve meses, generó una ganancia real del 18%. Aun así, se trata de una ganancia que llega en los momentos puntuales que se produce el salto en la cotización. A largo plazo, y cuando luego de la devaluación los precios relativos se reacomodan, la estrategia de apostar al dólar billete, persigue el objetivo de ‘no perder’.

La cuarta alternativa, implica adentrarse en la utilización de instrumentos que requieren mayor dedicación, y un mejor manejo específico del funcionamiento de los mercados. Se trata de la opción por un bono soberano argentino. El ejemplo utiliza el Discount 2033 Ley New York en dólares. La elección obedece en parte al plazo (mientras más lejano es el vencimiento, menor probabilidad existe de que el instrumento ingrese en una potencial reestructuración de deuda), y en parte a la ‘seguridad jurídica’ que ofrece el hecho de operar bajo ley extranjera. El riesgo potencial de la herramienta proviene justamente de la posibilidad cierta y cercana de una renegociación de deuda con los acreedores privados. Aun así, el hecho de que la cotización haya caído un 45% el último año, genera la posibilidad de posicionarse hoy a un precio muy razonable, en un papel que aun si recibiera una fuerte quita de capital en una posible reestructuración, ofrecería un retorno importante.

La última opción, es apostar a las acciones argentinas. Son precisamente los instrumentos que protagonizaron el derrumbe post electoral, cuando tras la euforia del viernes previo a las PASO, la cotización de las principales empresas nacionales se desplomó. Tomando como ejemplo el papel de Pampa Energía y si se consideran los precios vigentes al inicio de 2019, la caída llega al 48,7% en nueve meses. Por esa misma razón, apostar hoy a las acciones, representa una oportunidad. Difícilmente la cotización siga cayendo al mismo ritmo, y claramente el precio actual no representa el valor real de las corporaciones argentinas, lo que hace suponer que a mediano plazo, debería generarse un rebote en las cotizaciones. Naturalmente, se trata de una estrategia de inversión que requiere una dedicación mucho mayor.

En números

- 48,3%

- La devaluación que registra el tipo de cambio oficial en lo que va de 2019. Desde abril de 2018, se devaluó 192%.

- 60%

- El registro que podría tener la inflación total anual hacia diciembre de este año.

¿Donde pongo la plata? ¿Compro dólares? Las tasas están altísimas ¿Me conviene seguir apostando al plazo fijo?

Son las preguntas recurrentes de miles de argentinos desde abril del año pasado, cuando se desató la corrida cambiaria, cuyo corolario es la actual crisis financiera.

Podría imaginarse que la categoría ‘inversores’, está compuesta por agentes de altísimo poder adquisitivo, que mientras la gran mayoría de los argentinos padece la crisis, aprovecha las oportunidades de negocio financiero que ofrece la coyuntura, para incrementar la rentabilidad.

Los prejuicios contra las finanzas surgen ante la proliferación de modalidades como el ‘dólar rulo’, que se convirtió en la vedette de la city durante las dos semanas posteriores al regreso del cepo cambiario. Sucede mientras miles de personas padecen carencias producto de la crisis, la citada bicicleta financiera permitió generar hasta un 7% de ganancia diaria en pesos, mediante un sencillo pasaje de manos, al amparo de un resquicio legal que el Banco Central debió salir a limitar.

Aún así y pese a los pruritos que existen en amplios sectores respecto a los mercados financieros, procurar la rentabilidad mediante la utilización de instrumentos financieros, no solo es legal y económicamente correcto, sino que es una herramienta válida que ofrece el sistema para la acumulación progresiva de riqueza, y es una pata esencial para el sostén del crecimiento de la economía real, vía crédito.

Sin embargo, en general cuando hablamos de la categoría ‘inversiones personales’, referimos en realidad a un segmento compuesto por personas de a pie, con ingresos medios, cuya verdadera inquietud es lograr sostener en el tiempo el valor real de sus tenencias. El principal y único enemigo del poder adquisitivo de las tenencias en pesos de las personas, es la inflación. Y ante el deterioro progresivo que la inflación genera sobre las tenencias en pesos, las personas buscan otros instrumentos (invierten) procurando un refugio de valor que la propia moneda local no ofrece naturalmente.

Por ello, ante la inquietud respecto a la mejor estrategia de colocación de fondos, tal vez la respuesta sea otra pregunta: ¿cuál es el objetivo de la inversión?

No es lo mismo invertir pensando en obtener una rentabilidad positiva, que hacerlo sencillamente intentando ‘no perder’. Ambos propósitos son igualmente válidos, dependiendo de la realidad de quien pretende invertir. No obstante, no todos los instrumentos sirven para ambos fines.

Una vez definido el objetivo de la inversión, la elección del instrumento adecuado, debe considerar tres aspectos clave, que hacen a la posición integral de una colocación de inversión: rentabilidad, riesgo, y dedicación.

El primer elemento, suele ser el más sencillo de comprender, y surge de analizar la tasas de interés, o el retorno que ofrece la inversión al cabo de un periodo de tiempo, en relación al capital inicial.

El segundo, se relaciona con el grado de incertidumbre respecto a la concreción de las ganancias. Con base en diversos factores, existe determinada probabilidad de que la inversión no resulte como se esperaba, y que por lo tanto la rentabilidad sea menor. Esa probabilidad es medible y se conoce como ‘riesgo’.

Existe una relación directamente proporcional entre rentabilidad y riesgo. Naturalmente, los inversores solo están dispuestos a asumir un riesgo más alto, si el premio es mayor. En el mundo de las finanzas, se considera que el Bono del Tesoro de los EEUU, es un activo libre de riesgo (es decir, seguro). Es por tal motivo, que la rentabilidad que ofrece, es baja. Si por ejemplo, un inversor elige apostar por un bono soberano de un país como Argentina, un instrumento que lleva intrínseco un riesgo mucho mayor por el historial de default que arrastra nuestro país, entonces el premio debe ser mucho mayor. Es lo que el mercado conoce como ‘riesgo país’.

El tercer elemento, es el tiempo o dedicación que implica la administración de una cartera de inversión. Existen instrumentos de inversión que requieren que el inversor preste atención a diario acerca de la evolución de las cotizaciones, a fin de no quedar descalzado ante cambios repentinos en la tendencia, que pudieran provocar grandes pérdidas de capital. Por el contrario, existen otras herramientas que solo requieren tiempo al momento de la inversión, y no implican un trabajo de administración permanente de la cartera.

El cuadro adjunto, ejemplifica concretamente entre los instrumentos financieros más habituales, comparando la incidencia de los tres elementos citados, y haciendo un raconto de la performance de cada uno durante el último año, y desde enero de 2019.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora