Déficit de cobre en 2026: la transición energética triplicará la demanda global al 2045

La demanda para la transición energética se triplicará hacia 2045, mientras la oferta avanza con lentitud, en un contexto marcado por riesgos geopolíticos y cuellos de botella productivos.

El mercado mundial del cobre se encamina hacia un déficit estructural a partir de este año, impulsado por una demanda que crece más rápido que la capacidad de sumar nueva oferta. Así lo señala el informe Transition Metals Outlook 2025, elaborado por BloombergNEFA y publicado por el medio especializado Northern Miner, que advierte que la electrificación global y la geopolítica se consolidaron como los principales factores que hoy moldean los mercados de metales de transición.

De acuerdo con el estudio, el cobre es el metal que enfrenta mayores tensiones de corto y mediano plazo dentro del conjunto de minerales críticos para la transición energética. La expansión acelerada de los centros de datos, el refuerzo de las redes eléctricas y la adopción masiva de vehículos eléctricos están presionando una cadena de suministro que avanza con lentitud. BloombergNEFA proyecta que la demanda de cobre vinculada a la transición energética se triplicará hacia 2045, lo que podría sostener un déficit persistente si no se acelera la inversión minera ni se refuerzan los sistemas de reciclaje.

“El desequilibrio refleja una demanda creciente que choca con demoras estructurales en la puesta en marcha de nuevos proyectos”, explicó Kwasi Ampofo, director de Metales y Minería de BloombergNEFA, en declaraciones a Northern Miner Group. Según el analista, “el cobre, junto con el platino y el paladio, muestra una adición de capacidad muy lenta en un momento de fuerte crecimiento de la demanda”, lo que los convierte en los metales más presionados en el corto plazo.

Las limitaciones de suministro ya son visibles. El informe menciona interrupciones operativas en Chile —como en Quebrada Blanca y El Teniente—, en Indonesia (Grasberg) y en Perú (Las Bambas y Constancia), además de procesos de permisos cada vez más extensos. En ese contexto, BloombergNEFA estima que, sin nuevas minas ni mejoras sustanciales en la recolección de chatarra, el déficit acumulado de cobre podría alcanzar 19 millones de toneladas hacia 2050. A más corto plazo, para 2035, el faltante global rondaría los 10 millones de toneladas, un volumen equivalente a unos 50 proyectos cupríferos de clase mundial.

Precios en alza y señales estructurales

El escenario de tensión estructural ya se refleja en los precios. Según el informe, el cobre subió alrededor de 35% en lo que va del año y se encamina a su mayor incremento anual desde 2009. Si bien BloombergNEFA aclara que las fluctuaciones de corto plazo no deben confundirse con los fundamentos estructurales, Ampofo remarcó que la visión de la firma se apoya en tendencias de largo plazo de oferta y demanda.

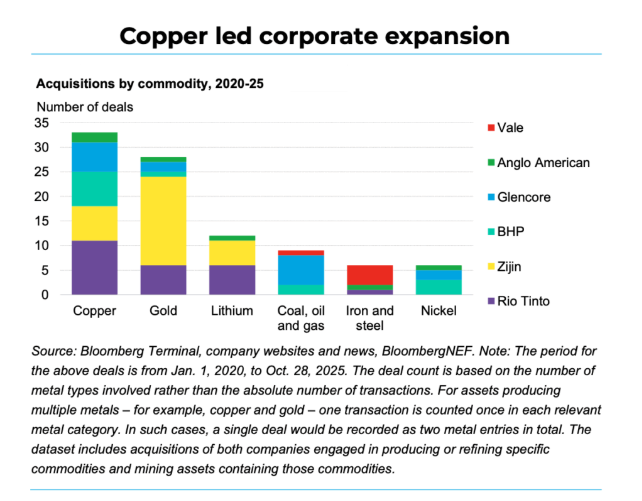

Para que la nueva oferta llegue al mercado durante esta década, el informe señala que será necesaria una inversión sostenida orientada a expandir proyectos existentes, acelerar permisos y fortalecer el reciclaje. En esa línea, BloombergNEFA observa una renovada ola de inversiones de capital y procesos de consolidación entre grandes productoras como Anglo American, BHP, Glencore, Rio Tinto, Vale y Zijin, lo que refuerza el valor estratégico del cobre en el nuevo mapa energético global.

Según datos citados por Northern Miner a partir de la Bolsa de Metales de Londres (LME), los futuros de cobre a tres meses se ubican en torno a los 11.500 dólares por tonelada, luego de haber alcanzado a comienzos de diciembre un máximo histórico que superó los 11.770 dólares, impulsados por señales positivas desde China, el principal consumidor mundial.

China mantiene el dominio

Pese a los esfuerzos por diversificar las cadenas de suministro de minerales críticos, China mantiene un dominio decisivo en el refinado intermedio de insumos clave como aluminio, grafito, manganeso, cobalto, níquel y tierras raras, mientras que Europa y Estados Unidos siguen expuestos en varios de esos materiales y Japón y Corea del Sur dependen de importaciones diversificadas y del reciclaje.

En este contexto, la geopolítica se volvió un factor central: la intervención estatal puede movilizar inversiones, pero también eleva el riesgo de conflictos y no alcanza por sí sola para reducir la concentración de la oferta, por lo que las señales de precios a partir de este año serán determinantes para incentivar nueva producción o acelerar sustituciones.

Al mismo tiempo, el informe advierte sobre la necesidad de descarbonizar la producción de metales como acero, aluminio y cobre, cuyos altos niveles de emisiones incorporadas podrían extender el plazo de recuperación de carbono de las infraestructuras de energía limpia si no se acelera el progreso en las etapas iniciales.

Trayectorias divergentes en otros metales de transición

El Transition Metals Outlook 2025 también describe escenarios contrastantes en otros minerales críticos. El aluminio, por ejemplo, sigue altamente concentrado en China, que produce cerca de la mitad del total mundial. Las restricciones ambientales impuestas por el gobierno chino limitan el crecimiento de la oferta, aunque BloombergNEFA proyecta que su participación caería al 37% hacia 2050, mientras India más que duplicaría su producción en la próxima década.

En el caso del grafito, la demanda pasará de 2,7 millones de toneladas en 2025 a 6,7 millones en 2050, impulsada por su rol central en los ánodos de baterías de ion-litio. BloombergNEFA prevé un déficit técnico hacia 2032, ya que el reciclaje de baterías no compensará la desaceleración del suministro primario.

El litio, en cambio, muestra un panorama de mayor holgura. La capacidad total podría alcanzar 4,4 millones de toneladas de carbonato de litio equivalente en 2035, frente a 1,5 millones en 2025, gracias a nuevos proyectos en Sudamérica y África, el avance de tecnologías de extracción directa y el crecimiento de la oferta secundaria. Tras el derrumbe desde los máximos de 2022, los precios permanecen bajos, aunque con una recuperación moderada.

En manganeso, la oferta se mantiene alineada con la demanda hasta 2050, aunque persisten riesgos logísticos en Sudáfrica y la futura prohibición de exportaciones en Gabón. En tanto, el mercado del cobalto mostró una fuerte recuperación de precios tras las restricciones a las exportaciones impuestas por la República Democrática del Congo, que redujeron drásticamente la oferta disponible.

Geopolítica y descarbonización, los ejes del nuevo ciclo

El informe subraya que, pese a los esfuerzos por diversificar cadenas de suministro, China mantiene el dominio del refinado intermedio en aluminio, grafito, manganeso, cobalto, níquel y tierras raras. Europa y Estados Unidos siguen expuestos en varios de estos insumos críticos, mientras que Japón y Corea del Sur dependen de importaciones diversificadas y del reciclaje.

Para BloombergNEFA, la geopolítica se convirtió en un factor central. La intervención estatal puede movilizar capital, pero también eleva los riesgos de conflicto y no resuelve por sí sola la concentración de la oferta. De cara a 2026, el informe advierte que las señales de precios serán determinantes: o bien incentivarán nueva oferta, o bien forzarán sustituciones tecnológicas y ajustes en la demanda.

Finalmente, el estudio remarca la necesidad de descarbonizar la producción de metales clave para la transición energética. El acero, el aluminio y el cobre concentran las mayores emisiones incorporadas, y aunque los proyectos de energías renovables compensan esas emisiones en plazos relativamente cortos, BloombergNEFA alerta que los retrasos en las etapas iniciales podrían extender los tiempos de recuperación de carbono.