“i” y “P” definen Vaca Muerta

La tasa de interés y el precio son las dos variables que determinan el futuro del shale de la cuenca Neuquina.

La puesta en producción de pozos durante noviembre fue la más alta desde marzo. (Foto: gentileza)

Por Rubén Etcheverry (*)

Cuando hace 10 años con el periodista Miguel Toledo(1) analizamos los factores críticos a tener en cuenta para posibilitar la enorme capacidad de Vaca Muerta, surgió entre quienes entrevistamos que el “precio” era el principal elemento que afecta ese potencial -un 23%- de entre 10 variables evaluadas (geología, cuestiones regulatorias, ambientales, sindicales y comunicacionales, personal capacitado, situación macro-país, inversiones-financiamiento, disponibilidad de equipos).

Esos impactos los agrupamos en 3 conjuntos conceptuales: productividad (aspectos geológicos, tecnológicos, personal capacitado, equipos disponibles, eficiencias) precios (ingresos percibidos por el gas y el petróleo producido) y costos-riesgos (englobamos los restantes que terminan afectando los costos de capital y operativos en este corro: posibilidades de financiación, cargas fiscales, temas ambientales, situación macro país, regulatorios, rigidez laboral, “presión” sindical, posibilidad de exportar, cambio sorpresivo de reglas de juego, libre circulación a los yacimientos, inflación, brecha cambiaria, cumplimiento de pagos y posibilidad de repatriar dividendos para el pago de los créditos, inseguridad, autonomías, libertades, clima de negocios).

“i ” lleva implícito la renta del capital, la inflación (hoy superior al 50% anual en moneda nacional) y los riesgos. Por ello la tasa de interés es un muy buen parámetro que resume las chances de obtener financiación para Vaca Muerta donde una de sus principales características es el requerimiento de grandes cantidades de fondos en forma permanente y continua. Más determinante aun que los precios porque afecta exponencialmente (i n) los costos financieros. La variable que sigue marcando o dominando el mundo.

Tenemos la manía contradictoria de perjudicar lo que decimos pretender beneficiar y a lo que necesitamos: más impuestos y aportes a los salarios y más cargas al financiamiento. El costo impositivo sobre el Costo financiero se ve agravado por los impuestos “por dentro” (ingresos brutos y TISH) e impuestos “por fuera” (IVA, sellos e impuesto a los Débitos y Créditos Bancarios) que hacen que una tasa de interés nominal sin impuestos del 10% se convierta en un Costo Financiero Total (CFT) de un 14,7%. ¡Casi un 50% más!

Subsidios «a la carta»

Algo que tan livianamente soslayan los políticos: una definición o decisión de gobierno, una gestión, señales, cambios, más normas, anuncios, desidia frente a la inseguridad, improvisación, inacción frente a los delitos, contradicciones, poca transparencia, regulación impredecible, nuevos impuestos, inflación, afectan en mayor o menor medida el riesgo y con ello i y por ende el costo y la posibilidad de financiar el futuro de Vaca Muerta. No es menor.

Aún con márgenes de mejora y eficiencia pendientes, podemos afirmar que hemos logrado despejar la variable de productividad con estudios, tecnología, ciencia, aprendizaje, práctica e innovación. Métricas similares y superiores a las de la cuenca de Permian y otras del shale americano lo demuestran.

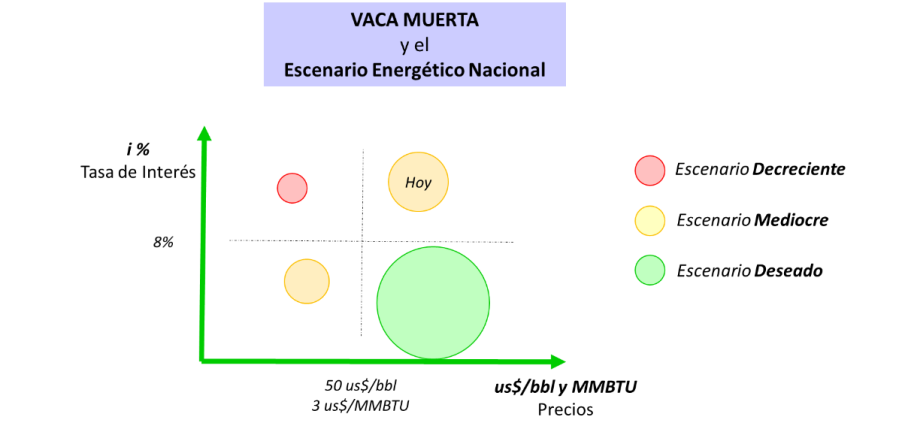

Con lo cual si graficamos bidimensionalmente las 2 variables que definen el porvenir de Vaca Muerta, surgen 3 escenarios nítidos: uno Decreciente, con una política sectorial como la actual (i alta) y precios bajos (crisis de hace 2 años); otra situación de Mediocridad, con los riesgos del presente y precios mejorados por el PlanGas.Ar y el alto valor del barril de petróleo a nivel internacional (situación de hoy) y un contexto Creciente o Deseado para Vaca Muerta con políticas y precios razonables.

Existen otros plays de shale en el mundo y prospectos de hidrocarburos convencionales. El capital antes de escoger un destino va a considerar esta variable. Sin inversiones no existe Vaca Muerta. La competencia por el capital es feroz y llevamos la de perder si no logramos revertir la intranquilidad a las inversiones.

La única forma de hacer política económica sin credibilidad es otorgando prebendas (aunque sean breves y temporarias) como son los mejores precios del PlanGas.Ar en coincidencia con lo que hace una década planteaban los empresarios de Vaca Muerta como principal factor crítico.

En resumen, sólo de nosotros depende la confianza que nos tengan (focalizarnos en la variable que podemos maniobrar y transformar): cuántos y a qué tasa de esos us$ 10.000 millones de dólares anuales que se estiman se requieren para el despegue intensivo de Vaca Muerta nos van a prestar. Evitemos más “errores no forzados”.

(*) A. Rubén Etcheverry, Ingeniero, exsecretario de Energía de Neuquén

(1) Libro «Yeil, Las Nuevas Reservas”, el Desarrollo de Vaca Muerta en Neuquén.

Miguel Toledo, Rubén Etcheverry, Julio 2012

Por Rubén Etcheverry (*)

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora