Los mercados, sin piedad en el momento de mayor fragilidad

En una semana negra, el riesgo país quebró los 1.000 puntos tras cinco años y el peso se devaluó otro 9,4%. La economía luce frágil y el gobierno sin respuestas.

Por el grado de incertidumbre, el tenor de los rumores políticos y la gravedad de los principales indicadores económicos, la semana que acaba de terminar, es de las peores que ha atravesado la gestión Macri desde que asumió el poder a fines de 2015.

La imperiosa necesidad que siente el Presidente y su entorno más cercano, de confirmar a diario su candidatura a la reelección, no hace más que reforzar las dudas de los inversores respecto al futuro político del mandatario. Si a eso se suman las encuestas que muestran a Cristina Fernández de Kirchner al tope de la intención de voto, y se lo combina con los magros datos de la macroeconomía, el resultado no puede ser otro que la intención de los inversores de abandonar sus posiciones en Argentina, lo que finalmente se traduce en un aumento del ‘riesgo país’, que perforó los 1.000 puntos básicos por primera vez en cinco años.

Precios derretidos

Pensar que el solo hecho de anunciar una mini canasta de precios congelados serviría para llevar ‘alivio’ a la población, es tan inocente como creer que el simple anuncio de una banda de flotación fija hasta diciembre, ayudaría a contener las expectativas de devaluación. El gobierno acaba de cometer ambos errores.

La mayoría de los productos que son parte del ‘pacto de caballeros’ ocuparán las góndolas a partir de mañana, y alguno de ellos recién estará a disposición desde el mes de junio. El resultado del rústico congelamiento de precios anunciado la semana pasada, no fue otro que la aceleración de la ‘remarcación preventiva’ en el conjunto de los bienes que conforman la canasta básica. Ningún analista, ni siquiera los más cercanos al gobierno, espera una inflación menor al 5% para abril.

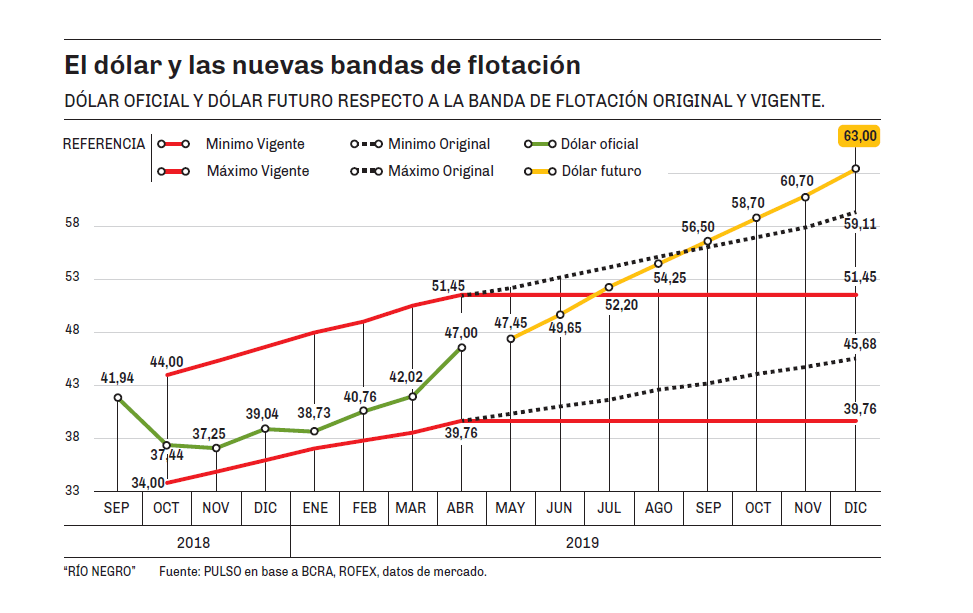

El escenario tras el ‘congelamiento’ de las bandas de flotación, es similar. El esquema cambiario actual inició en el mes de septiembre, con un piso en $34 y un techo en $44, los cuales se actualizarían al 3% mensual. En el mes de enero, se anunció que para orientar mejor las expectativas y ante un horizonte de ‘inflación a la baja’, las bandas se actualizarían solo al 2% mensual. En marzo se repitió la dinámica, y se decidió actualizar la banda al 1,75% mensual. Finalmente este mes, se fijaron en el valor actual hasta diciembre, con piso en $39,79 y techo en $51,45.

Si la fijación de las bandas hubiera sido exitosa, la cotización del dólar futuro hasta fin de año debiera haber ingresado dentro de las bandas, y el tipo de cambio haber encontrado calma. El efecto fue exactamente el contrario.

El anuncio sirvió como el dato que los fondos de inversión necesitaban para justificar el desarme de sus posiciones en Argentina. En apenas una semana, la devaluación alcanzó el 9,35%, y lejos de acercarse al techo de la banda de flotación, el dólar futuro a diciembre se disparó a $63.

La pregunta en el mercado es qué sucederá cuando el tipo de cambio perfore el techo de la banda. Con los valores actuales y si no suceden nuevos episodios de corrida como los de la semana pasada, ese escenario tendría lugar en el mes de julio (ver infograma). La posición del BCRA aparece frágil si solo dispone de u$s 60 millones para contener el precio.

Pecado original

“La Constitución Nacional me ampara para comprar todos los dólares que yo desee, porque estamos en libertad”. Fue la respuesta de un conocido especialista de la zona hace apenas un par de semanas, cuando quien escribe señaló la necesidad de restablecer controles en el mercado de capitales.

En efecto, la actual gestión económica no solo levantó el cepo cambiario al inicio de su mandato, sino que desmanteló todos los controles en el mercado de capitales, eliminó los plazos máximos de permanencia en el país para las inversiones extranjeras, y estableció en u$s 2 millones el límite diario para la compra de divisas en el mercado cambiario. El objetivo claramente era fomentar el ingreso de capitales, los cuales difícilmente llegan si existen limitaciones al momento en que deciden marcharse.

Tres años más tarde, y para beneplácito del catedrático local, cualquier habitante puede comprar sus u$s 2 millones diarios, aunque tal vez encuentre restricciones si desea comprar más de cuatro litros de leche en el supermercado.

El tema no es el que ocupa hoy las primeras planas, pero se trata del pecado original. La vulnerabilidad en la que se encuentra hoy la economía, es consecuencia directa de la apertura indiscriminada en el mercado de capitales. Para muestra, basta con observar la dinámica del último año. Un informe de la economista Fernanda Vallejos lo detalla con claridad. Hace 12 meses, Argentina y Turquía enfrentaron fuertes corridas contra su moneda. Turquía decidió regular la cuenta capital, mientras que Argentina acudió al FMI. Un año después, el mercado asigna a la Argentina un 78% de riesgo de default hacia 2021, y a Turquía de un 14% para el mismo año.

El riesgo país, expresa la sobre tasa de interés que debería abonar Argentina por sobre la tasa de un bono libre de riesgo, si deseara (y pudiera) colocar deuda soberana en los mercado internacionales. El indicador es elaborado por la banca internacional JP Morgan. La misma que desde hace quince días, recomienda a todos sus clientes deshacerse de los bonos argentinos. Juez y parte en el mercado financiero argentino, JP Morgan supo ser un aliado estratégico del gobierno en su salida al mundo, mientras que paradójicamente, hoy ayuda tácitamente a desatar la crisis.

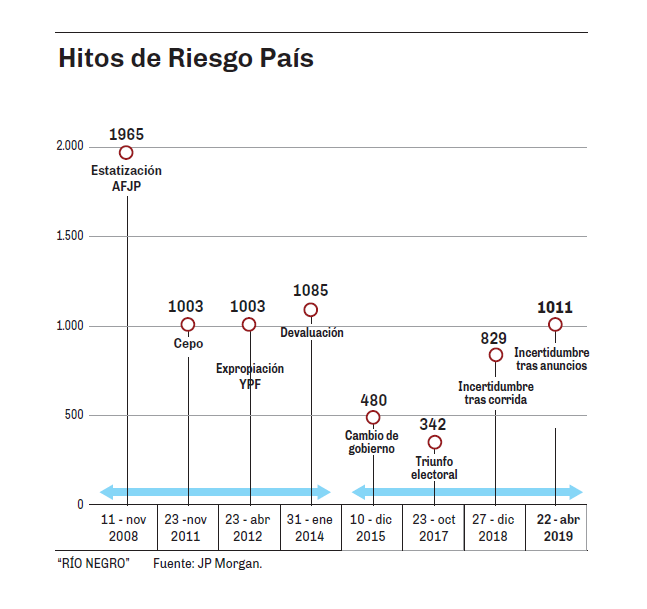

Sin embargo, responsabilizar a quien elabora el índice, sería matar al mensajero. El ‘riesgo país’, no señala otra cosa que las dudas respecto a la capacidad del país para hacer frente a los vencimientos de la deuda. El segundo infograma adjunto, revela que Argentina ha atravesado al menos ocho momentos de alto riesgo país en los últimos diez años. El pico máximo se registró a fines de 2008, cuando la ex Presidenta anunció la re estatización de los fondos previsionales, y el indicador trepó hasta los 1.920 puntos.

La diferencia crucial, vuelve a estar emparentada con la apertura al mercado internacional de capitales. Claramente en años previos, no existía el alto nivel de exposición externa que Argentina mantiene en la actualidad. En los últimos tres años, la deuda pública creció en u$s 125.000 millones y el ratio Deuda/PBI pasó del 40% al inicio de la gestión al 99% actual. Con semejante foto, el indicador de riesgo país, tiene un significado muy diferente.

Desconfianza, es la mejor palabra para describir el incremento del riesgo país. La pregunta es ¿desconfianza ‘en qué’?.

La apuesta inicial del gobierno, fue que solo el gradualismo alcanzaría para terminar el mandato con la economía creciendo, habiendo erradicado la inflación, y la pobreza. La apuesta claramente salió mal.

Luego de tres años en los que el discurso oficial cargó la responsabilidad del fracaso económico en la ‘herencia K’, ante la zozobra de esta semana, la retórica macrista eligió responsabilizar de la estampida de los inversores, al temor de que vuelva Cristina Fernández.

Una explicación bastante flaca a la luz de los resultados que arroja el plan de política monetaria ultra conservadora elaborado por los técnicos del FMI y llevado a la práctica por el tándem Dujovne-Sadleris. En verdad, son tales resultados los que motorizan el temor a que Argentina tenga dificultades de pago en el futuro mediato.

En números

- $47

- La cotización de la divisa norteamericana al cierre del viernes. Significa una devaluación semanal del 9,35%.

Por el grado de incertidumbre, el tenor de los rumores políticos y la gravedad de los principales indicadores económicos, la semana que acaba de terminar, es de las peores que ha atravesado la gestión Macri desde que asumió el poder a fines de 2015.

La imperiosa necesidad que siente el Presidente y su entorno más cercano, de confirmar a diario su candidatura a la reelección, no hace más que reforzar las dudas de los inversores respecto al futuro político del mandatario. Si a eso se suman las encuestas que muestran a Cristina Fernández de Kirchner al tope de la intención de voto, y se lo combina con los magros datos de la macroeconomía, el resultado no puede ser otro que la intención de los inversores de abandonar sus posiciones en Argentina, lo que finalmente se traduce en un aumento del ‘riesgo país’, que perforó los 1.000 puntos básicos por primera vez en cinco años.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora