Provincias: del déficit crónico al superávit tranquilizador

La devaluación que sufrió el país tuvo ganadores y perdedores entre los distintos actores económicos. Muchas de las provincias, se ubicaron en el primer grupo.

La fuerte devaluación que terminó impactando sobre el Índice del Costo de Vida (IPC) modificó positivamente el escenario económico de las administraciones provinciales del país. En esta crisis económica, que comenzó a inicios del corriente año, hubo ganadores y perdedores. No caben dudas que muchas son las provincias que se incorporaron al primer grupo junto con gran parte de las empresas exportadoras y turísticas del país.

Neuquén y, en menor medida, Río Negro, también se vieron beneficiados además por el impacto del dólar caro en el cobro de sus regalías. De ahí que tanto la administración del Alberto Weretilneck como la de Omar Gutiérrez cerrarán este año sus cuentas públicas con números positivos, algo que no se veía hace años. La distorsión de precios relativos generó un nuevo oxígeno a las alicaídas cuentas públicas provinciales. Los principales indicadores presupuestarios dan cuenta de lo mencionado.

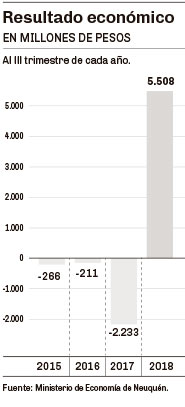

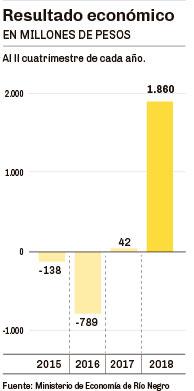

– Resultado económico. Es el ahorro/déficit que se genera en el presupuesto tomando en cuenta los ingresos y los gastos de funcionamiento que tiene el Estado. Es la primera vez en la gestión de Gutiérrez que el presupuesto muestra estos números positivos. Más de 5.500 millones de pesos al cierre del tercer trimestre del año. En 2017 ese indicador mostraba un déficit de más de 2.200 millones. En Río Negro la mejora también es significativa, pero no tanto como en el caso de Neuquén.

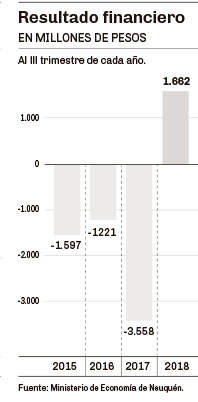

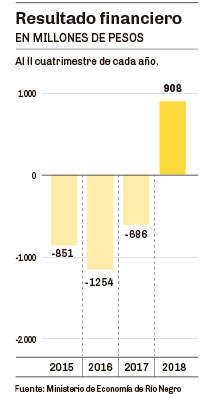

– Resultado financiero. Es el número final que da el presupuesto luego de computar los recursos totales a los que se les resta los gastos totales. Aquí se computa el pago de la deuda pública y la obra ejecutada, entre otros puntos menores. Sobre este indicador se observa este año la misma tendencia que en el punto anterior.

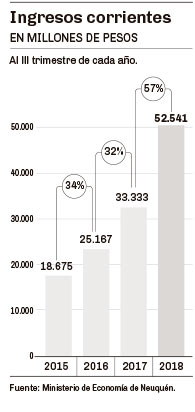

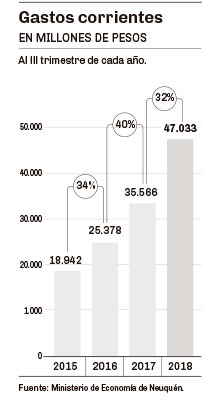

– El dato que es clave para entender este cambio de escenario se da en las tasas de crecimiento que registraron los recursos y los gastos. Históricamente las cuentas fiscales mostraban que las erogaciones crecían, proporcionalmente, a tasas más altas que los recursos. Este año la situación cambió drásticamente. En Neuquén el diferencial fue de 25 puntos porcentuales: los gastos corrientes crecieron en forma interanual al 57% contra gastos al 32%. En Río Negro el diferencial fue de 9 puntos porcentuales. Algo histórico para ambas provincias.

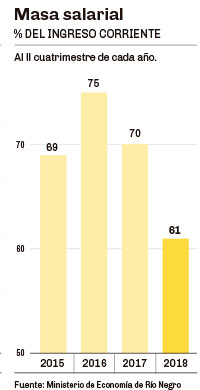

– La masa salarial. Es una de las partidas que más afecta a presupuesto de las provincias. La enorme cantidad de empleados públicos, y los fondos que se necesitan para sostener esta partida, limita las posibilidades del Estado de dedicar recursos donde verdaderamente se necesitan. Con la suba de los ingresos a tasas superiores de lo que fueron los aumentos salariales, la participación de este gasto en el total del presupuesta comienza a ceder. En el caso de Río Negro, la partida de salarios en 2016 representaba el 75% del total de los recursos corrientes generados por el Estado. Es decir, tres de cada cuatro que recaudaba iban al pago de salarios. Este año, seis de cada diez pesos van a la masa salarial. En Neuquén, se observa esta misma tendencia tal se refleja en los gráficos adjuntos.

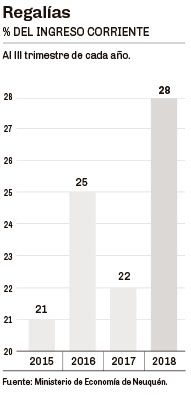

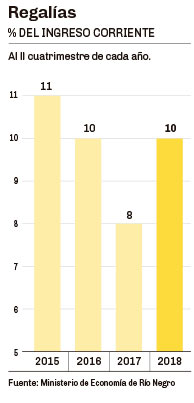

– El factor regalías. Para Neuquén esta partida es la que más traccionó para lograr las mejoras observadas en el presupuesto. Al ser un ingreso que esta dolarizado, la devaluación permitió duplicar los ingresos para la provincia. Las expectativas son aún mayores para lo que queda de este año y el próximo. Ejemplo: en enero de 2018 los ingresos por regalías en Neuquén se ubicaron en los 1.020 millones de pesos; en el mes de septiembre llegaron a los 2.627 millones. Es decir, crecieron 157% en el período de análisis. Para los primeros meses del año que viene proyectan que ese valor se ubique por encima de los 3.000 millones de pesos por mes. En Río Negro, el impacto de las regalías sobre los ingresos presupuestarios fue menor, aunque eso no le quita importancia a esta partida ya que representa hoy el 10% del total de los ingresos provinciales.

La buena performance observada este año será transitoria si las administraciones provinciales no logran realizar los cambios estructurales necesarios para tener sus cuentas saneadas en forma genuina. Hoy este logro que se observa esta dado, fundamentalmente, por la distorsión de precios relativos generado por la devaluación que provocó un ajuste sobre el gasto corriente. Pero este escenario no es permanente sin modificaciones de fondo.

“Estamos logrando un superávit presupuestario con más obra pública y sin afectar recursos destinados a desarrollo social”

Agustín Domingo, Mnistro de Economía de Río Negro

“Hemos realizado ajustes importantes para llegar a estos buenos resultados presupuestarios. No son sólo los efectos de las regalías”

Norberto Bruno, Ministro de Economía de Neuquén

Seis puntos que negociaron para no perder ingresos

Inicialmente la idea del gobierno nacional era que el costo fiscal del año próximos de unos 100.000 millones de pesos, sobre un total de 300.000 pesos prometidos al FMI, fuera asumido por las provincias. Pero en el “tira y afloje” los gobernadores pidieron compensar el costo fiscal con medidas que implican mayor presión tributaria. Aparecieron así seis posibles fuentes de compensación, tal lo señala el estudio MacroView en un reciente estudio:

1) Junto con la eliminación del fondo sojero, se redujeron significativamente los reintegros de impuestos a exportadores, lo cual gatilla automáticamente mayores recursos para las provincias por coparticipación de IVA.

2) Que se elimine el tope que se había establecido para la alícuota del impuesto a los sellos en el Consenso Fiscal de 2017.

3) Postergar por un año el aumento del porcentaje de los pagos del impuesto sobre los créditos y débitos bancarios que se puede computar como pago a cuenta de Ganancias. Ahora es 33% y en enero debía subir al 50%.

4) Derogar los tratamientos especiales que tienen los empleados provinciales en el impuesto a las Ganancias.

5) eliminar la exención en Ganancias que tienen las cooperativas y mutuales que actúen en el rubro financiero y/o de seguros. Esta idea mutó luego a la creación de una “contribución especial” sobre el patrimonio neto de esas empresas.

6) Aumentar el impuesto sobre los bienes personales: finalmente no desaparecerá el impuesto en 2020 como estaba previsto (la alícuota se viene reduciendo a razón de 0,25% por año desde 2017 y el año próximo era el último año de vigencia con una alícuota de 0,25%). Ahora tendrá una alícuota progresiva de entre 0,25 y 0,75% que penalizará a los patrimonios mayores.

Estas seis medidas sobre los ingresos compensarían el costo de las tres medidas con costo fiscal para las provincias, que planteó el Gobierno Nacional en un principio: la eliminación del Fondo Sojero, a quita de los subsidios al transporte y las transferencia spara sostener el subsidio a la energía. De esta manera, lo que inicialmente se presentó como un esfuerzo fiscal provincial para lograr la meta del déficit primario cero a nivel nacional, se transformó en un tradicional aumento de impuestos.

Fue lo que subió el precio del barril de petróleo en el mercado internacional. Estudios proyectan su valor cercano a los 90 dólares para el 2019.

15%

Datos

- “Estamos logrando un superávit presupuestario con más obra pública y sin afectar recursos destinados a desarrollo social”

- “Hemos realizado ajustes importantes para llegar a estos buenos resultados presupuestarios. No son sólo los efectos de las regalías”

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora