Además del gasoducto: el LNG in basin

La necesidad de disminuir importaciones debe ser encarada con más iniciativas que solo el nuevo ducto. La licuefacción en los yacimientos es una de esas alternativas.

Argentina cuenta con las segundas mayores reservas de gas no convencional del mundo.

Estamos ante la urgencia de disponer de más gas natural en los grandes centros de consumo debido al incremento exponencial de la demanda doméstica, tanto de gas cómo de energía eléctrica, debido a la nula señal tarifaria y crecimiento vegetativo, la caída de reservas y producción de Bolivia y de la cuenca del NorOeste, requerimientos incrementales de gas para generación térmica todo el año, sumado a un ciclo de baja hidraulicidad en nuestras cuencas hídricas.

Argentina en tiempos de “Elenyización”

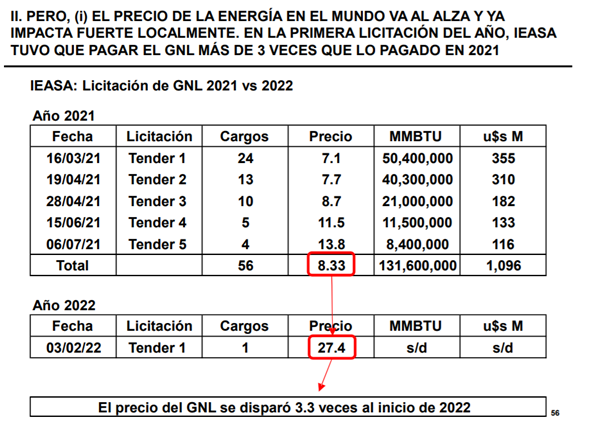

El promedio del precio de compra de LNG (Gas Natural Licuado) en 2021 fue de 8,33 u$s/MMBTU. Por el buque licitado en febrero de este año se pagó más del triple: el cargo adjudicado a Vitol alcanzó los 27,40 us$/MMBTU. El gas natural en el noroeste de Europa llegó a cotizar en la cuarta semana de diciembre alrededor de 57,54 dólares por millón de BTU.

Con posibilidades optimistas que en nuestro invierno sea del orden de los 20/26 us$/MMBTU. Y los pronósticos a futuro para el 2023 no bajan de los 16 us$/MMBTU.

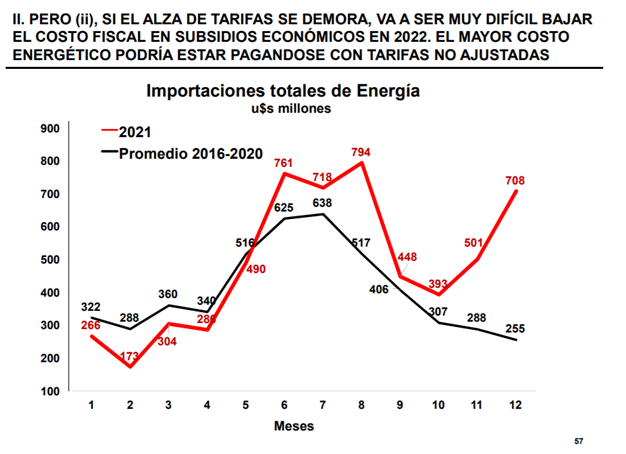

Las importaciones totales de energía pasaron de un promedio de los diciembres entre los años 2016-2020 de us$ 255 millones a us$ 708 millones en diciembre de 2021.

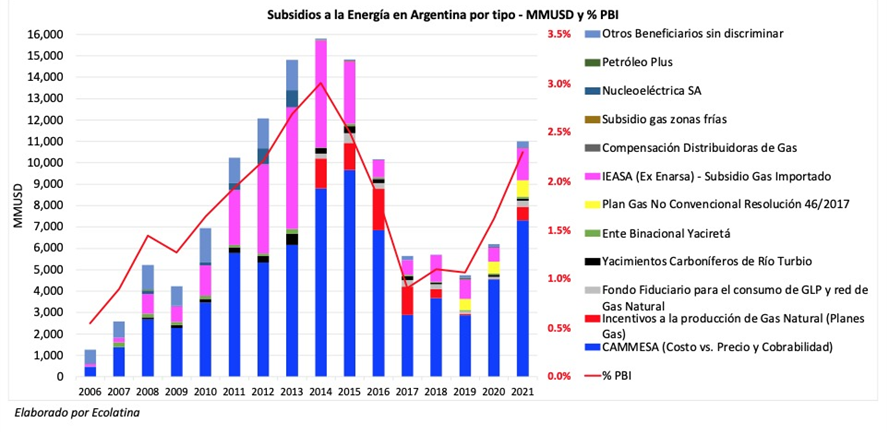

La evolución de los subsidios muestra una tendencia alcista que se estima superará los us$ 12.000 millones en este 2022, donde más del 70% se destinará a Cammesa para el pago de diferencias de precios e importación de gas de Bolivia, LNG y combustibles líquidos. Estimaciones del orden de los us$ 4.000 millones en LNG sin considerar el reciente alza de precios por la invasión de Rusia a Ucrania.

Para morigerar esta problemática aparece desde hace varios años como la opción más factible proveer gas nacional a través de la producción del shale gas de Vaca Muerta. Pero para lograr eso, surgen restricciones de transporte, tanto por el sistema de TGN cómo por el de TGS desde la cuenca Neuquina.

En una primera etapa para disminuir ese cuello de botella asoma cómo respuesta más natural, directa y eficaz la construcción de un nuevo gasoducto y ampliación de los sistemas existentes.

El gobierno nacional decidió dejar de procrastinar ante la pavorosa visión de la inminente cuasi imposibilidad de afrontar los pagos de los energéticos provenientes del exterior a partir de este invierno. Luego de más de dos años de indefiniciones apretó el acelerador.

Lo rebautizó: “Gasoducto Presidente Néstor Kirchner”; retomó el proyecto de la gestión anterior entre entre Tratayén y Salliqueló como primera etapa; lo declaró de interés y lo designa como estratégico a través de la Res. SEN 67/2022; dictó el DNU 76/2022 para asignar fondos y autorizó la constitución de un fideicomiso para financiarlo y otorga la concesión a la Ex-Enarsa; contrató ex directivos del Enargas vinculados a De Vido para agilizar la gestión y lanzó la licitación de compra de su cañería. Todo esto en menos de un mes. Una carrera contrarreloj. Enhorabuena.

Opciones y dilemas

Con diversos niveles de inversión y tiempo de implementación, frente a estos apremios asoman diversas alternativas. O una combinación de ellas:

Subas tarifarias que signifiquen menores fondos del exiguo tesoro nacional y una señal de austeridad en los consumidores. Muy difícil en este gobierno pseudo progresista y en vísperas de un año electoral a pesar de las exigencias de los acreedores de mostrar una senda de pagos creíbles.

Una fuerte promoción en eficiencia energética que permita disminuir los consumos a igualdad de prestaciones. Hay enormes tipos de experiencias exitosas en todo el mundo desde hace años. Complejo con estos niveles de precios sin incentivos al ahorro y con la escasa disciplina ciudadana e ineficacia en el poder de contralor de los programas.

Incrementar la oferta de gas natural, nuestro principal combustible energético, mediante la construcción de un nuevo gasoducto y la ampliación del sistema de transporte que ya se ha encaminado.

Existen otras posibilidades. No nos imaginamos el corte de suministro como política, aunque los hemos tenido en algunas franjas de consumidores y puede volver a ocurrir. Podrá mejorar la hidraulicidad de nuestras represas, inviernos benignos o aparecer alguna sorpresa en opciones o prontas bajas de precios internacionales de los combustibles. Entonces…

¿Por qué no licuefaccionar «in basin»?

Hace dos años lo vislumbramos en los “Tiempo de Elengización” (1). Enormes y diversas chances en los incrementos de producción, utilización y comercialización del LNG en nuestro país. La “magia” de la tecnología de convertirlo el gás en líquido, un nuevo commodity energético, no la estamos aprovechando.

La producción de LNG in situ/in basin (dentro de la cuenta) en Vaca Muerta podría implicar un paliativo en el corto plazo para las penurias inmediatas en el abastecimiento de gas desde la cuenca Neuquina.

Nos imaginamos plantas de pequeña envergadura (aprox. 1 mtpa equivalente a unos 4 millones de m3/día), que han mejorado notablemente su eficiencia y bajado a la mitad sus precios (2) y con tiempos de implementación del orden de los 12 a 16 meses, instaladas en los yacimientos de Vaca Muerta y transportándolo por camiones con isocontainers criogénicos.

Un loop extenso que agregue capacidad adicional al sistema por fuera de los gasoductos hasta Bahía Blanca, otros centros, centrales térmicas o grandes consumos.

En el próximo artículo de este suplemento intentaremos mostrar las primeras aproximaciones con valores a nivel de inventario, que, de alinearse algunos planetas (definiciones y decisiones empresarias y políticas), podrían morigerar en parte la importación de combustibles y LNG, con gas de Vaca Muerta convertido en Gas Natural Licuado antes del invierno de 2023 y con valores cercanos a los 10 us$/MMBTU bajo ciertas hipótesis y con todo el valor añadido que significa una producción nacional frente a la nula valía agregada de la importación.

(2) Plantas modulares y transportables en containers de LNG Cryosys de GNL con Refrigerante Mixto Optimizado “OMR TM”

(*) El autor es ingeniero, exSecretario de Energía de Neuquén.

Últimas Noticias

Las más leídas

Río Negro

Neuquén

Estamos ante la urgencia de disponer de más gas natural en los grandes centros de consumo debido al incremento exponencial de la demanda doméstica, tanto de gas cómo de energía eléctrica, debido a la nula señal tarifaria y crecimiento vegetativo, la caída de reservas y producción de Bolivia y de la cuenca del NorOeste, requerimientos incrementales de gas para generación térmica todo el año, sumado a un ciclo de baja hidraulicidad en nuestras cuencas hídricas.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora