La carrera por la transición energética y el rol del gas

Con objetivos similares, pero con presentes desiguales los países avanzan hacia una matriz energética más verde. Las naciones que mayores emisiones generan son las que más tardarán en limpiarse.

Neuquén está más cerca de tener su segundo parque eólico y el primero netamente provincial. (Foto: Emiliano Ortiz)

Los objetivos de las naciones de cara a la transición energética son similares y muy ambiciosos, sin embargo, la mayoría de los países arrancan desde posiciones diversas y, en la generalidad, quienes tienen las políticas más rigurosas son los que menor cantidad de emisiones generan. Los países que pueden hacer una diferencia más sustancial, aún tienen su matriz energética cargada de carbón y combustibles líquidos.

Actualmente, la mayor parte de la energía que se consume en el mundo es de origen fósil ya sea petróleo, carbón y gas y esto, a su vez, representa casi el 80% del consumo mundial de energía primaria, mientras que las renovables representan el 7% del total.

Este fue uno de los ejes que se discutió en un nuevo ciclo virtual de LIDE Meeting “Hacia la Transición Energética” organizado por LIDE Argentina. El vicepresidente sénior, jefe de Investigación de Mercados de Gas y Energía, Carlos Torres Díaz, de la reconocida consultora Rystad Energy, fue el encargado de analizar el contexto mundial y las oportunidades para el gas local.

“El 37% de la energía primaria es usado principalmente en el sector eléctrico y esto significa que es responsable del 41% de las emisiones totales a la atmósfera. La transición va a afectar principalmente a este sector que es el que se va a tener que adaptar de mayor manera para poder incorporar el crecimiento de energías renovables y gradualmente reducir el consumo de combustibles fósiles”, analizó Torres Díaz.

En la conferencia sobre el Cambio Climático (Cop26) que se realizó en Glasgow hace un mes, varios países reafirmaron su objetivo de alcanzar el cero neto de emisiones para 2050, mientras que los que mayor impacto negativo generan, como India y China, presentaron objetivos similares para 2060 y 2070.

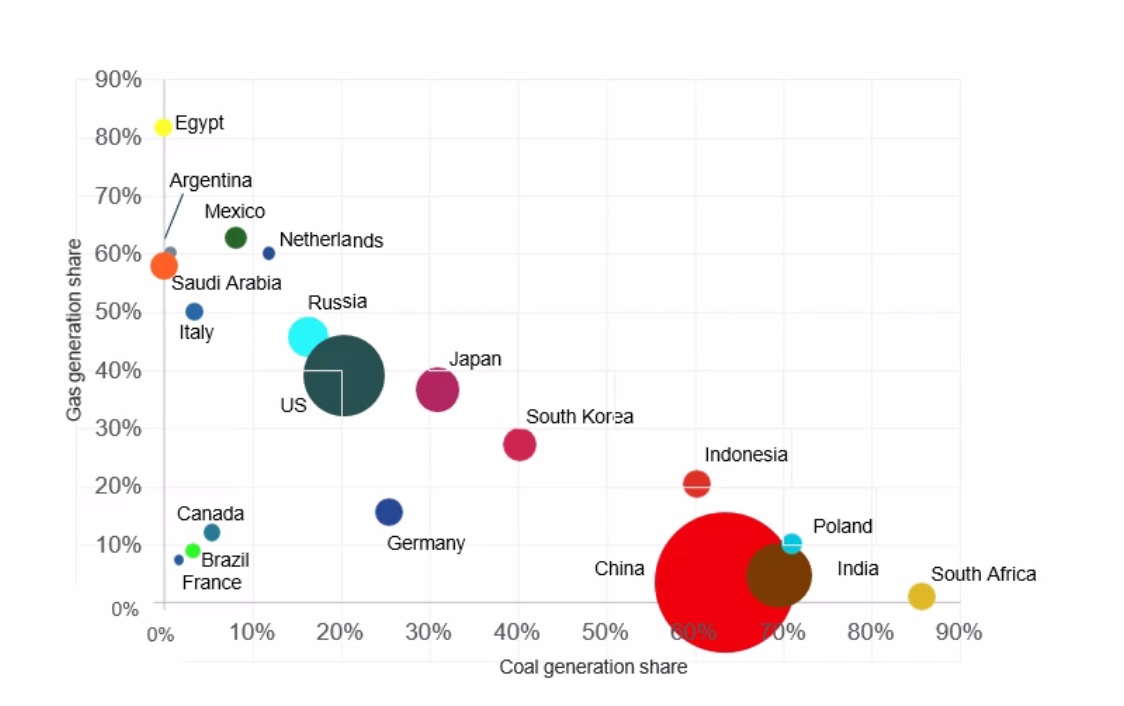

“China es el país, por mucho, que más emisiones a la atmosfera genera en el sector eléctrico. La mayor parte de la electricidad de China es producida por carbón, más de un 80%. Estados Unidos gradualmente redujo sus emisiones al incrementar su uso de gas natural, hoy produce un 40% de su electricidad con gas”, sumó Torres Díaz.

En Latinoamérica la situación es diferente, y es que los países tienen una huella muy pequeña en cuanto a emisiones. Por citar algunos ejemplos, Brasil tiene porcentajes de carbón y gas en menos del 10%, Argentina tiene al rededor del 60% de su generación con gas y menos 5% de carbón similar a México (ver gráfico).

Europa es donde están las políticas más estrictas para lograr los objetivos de emisiones cero netas y quienes están más avanzados, pero su impacto negativo no está entre los más altos. Por su parte, países como India (2070), China (2060) y algunos de Medio Oriente que no tenían objetivos los anunciaron recientemente.

En números

- US$ 13.000

- millones son las inversiones necesarias en energía solar y otros US$ 7.000 millones en eólica para poder cumplir con los objetivos.

“El sector no tiene solo que reemplazar el uso de combustibles líquidos, pero también sumar mucha generación eléctrica adicional. Si quisiéramos mantener el objetivo de 1,6 grados de calentamiento global para 2050 se lograría remplazando el carbón y el gas por energía solar y eólica”, aseguró Torres Días. Y precisó que, para esto, se necesitan inversiones de 13.000 millones de dólares en parques solares y de 7.000 millones de dólares en eólica, pero principalmente políticas más agresivas de países como China e India.

De cara a las próximas décadas, desde la consultora proyectan que el uso del gas para la generación eléctrica aumentará hasta el 2040 y recién ahí comenzará a declinar gradualmente. Sin embargo, en regiones como Asia, África y América del Sur, la demanda continuará en alza y es una clara oportunidad -asegura Rystad Energy – para el potencial gasífero de Vaca Muerta.

“Argentina tiene gran potencial para suministrar parte del gas que se va a consumir en el resto del mundo y la región. Podemos tener expectativas buenas a largo plazo aun cuando hay incertidumbre en todo lo que significa la transición energética”, concluyó Torres Díaz.

Últimas Noticias

Las más leídas

Río Negro

Neuquén

Los objetivos de las naciones de cara a la transición energética son similares y muy ambiciosos, sin embargo, la mayoría de los países arrancan desde posiciones diversas y, en la generalidad, quienes tienen las políticas más rigurosas son los que menor cantidad de emisiones generan. Los países que pueden hacer una diferencia más sustancial, aún tienen su matriz energética cargada de carbón y combustibles líquidos.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora