Nueva Ley de Alquileres, ¿un disparo en los pies?

Matias Celasco Correa*

Las nuevas regulaciones al mercado de alquileres buscan defender a los inquilinos, pero en realidad los perjudica en un contexto de alta inflación y desalentará la oferta de viviendas.

El 30 de junio, se publicó en el Boletín Oficial la Ley de Alquileres que comenzó a tener efecto el 1 de julio luego de los debates destacados tanto de diputados como senadores. Esta ley que se aprobó con tintes manchados por la política parecía ser un movimiento que el oficialismo buscaba y que, en el medio del contexto de la pandemia, rápidamente iba a salir a luz como una “buena noticia”. Cuando hablo de buena noticia entre comillas es porque a mi entender en el mercado inmobiliario ni los propietarios ni los inquilinos tendrán mejoras sustanciales en cuanto a sus alquileres o en cuanto a la protección de sus propiedades que deciden poner en mercado. Otra vez, parece que abrir una nota con la mítica frase de Ronald Reagan (expresidente de los Estados Unidos) es la conclusión del análisis de la política argentina: “Si se mueve, ponle impuestos; si se sigue moviendo, regúlalo. Y si deja de moverse, subsídialo”. Tal es el desconocimiento sobre esta materia que la ley de alquileres parte de una premisa bastante ilusa, ya que no diferencia los contratos residenciales de los comerciales. Tan solo con esta pequeña distinción, comenzamos a brindar más protección a grandes compañías multinacionales o grandes empresas nacionales, que a una familia que tiene que alquilar su inmueble para vivir. ¿Por qué? Porque le damos la posibilidad de romper este contrato con una mínima penalidad y que no tenga que actualizar su alquiler vía ajuste por inflación y Remuneración Imponible Promedio de los Trabajadores Estables (Ripte) -normalmente se hace acorde a dólar BNA-.

uevamente parece que dejar de lado lo comercial ya es moneda corriente en Argentina, un país en donde la mala regulación está consensuada por personas que son ajenas al desarrollo de la inversión privada. Al no tener un contrato de renta efectivo se achica la posibilidad de utilizar este flujo como “collateral” para financiar nuevos proyectos de inversión nacionales y/o extranjeros. Esto dejaría solo siete meses y medio de “cash flow” efectivo (en palabras más simples, toda la inversión la tenemos que recuperar en siete meses y medio, sino no tenemos la certeza de que sea rentable). No solo protegemos una demanda que no necesita protección, sino que matamos la oferta.

Pero continuemos con este artículo, saliendo de “lo comercial” y yendo a “lo residencial”, donde se destacan algunos de los siguientes cambios:

• Elevar el plazo mínimo de los contratos de alquiler de dos a tres años.

• Establecer ajustes anuales en base a las variaciones mensuales tanto de IPC (Índice de Precios al Consumidor) como de Ripte (Remuneración Imponible Promedio de los Trabajadores Estables) en ponderaciones iguales.

• Garantías en los contratos de locación de vivienda, de las cuales el locador debe ofrecer al menos dos de las siguientes: título de propiedad inmueble, aval bancario, seguro de caución, fianza o garantía personal de recibo de sueldo o ingresos certificados. El locador no puede pedir más de cinco veces el valor mensual del alquiler, a excepción de la garantía personal que puede ser diez veces el valor del contrato.

Obligación de declarar el contrato en AFIP para exigir un desalojo.

• Limitaciones en los depósitos de garantía: no se puede exigir más de un mes del alquiler (primer mes) y la devolución de este depósito debe ser ajustado al último mes. Tampoco se puede exigir pagarés, o cualquier documento fuera de contrato.

• Rescisión anticipada y renovación: quita penalidades y multas en alquileres que ya hayan transcurrido más de 6 meses y con avisos anticipados.

Alquileres: hacia un capitalismo para todos

Otra vez, y como siempre hablamos, cada rentabilidad esperada tiene detrás un riesgo asociado. Si nosotros tenemos que exponer nuestro patrimonio a mayores riesgos, solo nos quedan dos posibilidades: aumentar la rentabilidad esperada o retirar nuestra inversión. En este caso, esta ley nos expone a mayores tiempos de contratos, a garantías que poco sirven con un proceso judicial extremadamente lento, a la obligación de registrar el contrato ante AFIP (incluyendo este ingreso como renta de la tercera categoría alcanzada por impuestos), y por último más incertidumbre en cuanto a la ruptura del contrato por parte del inquilino (“cash flow” inestable). Dicho esto, todas estas nuevas restricciones ponen al mercado más “pro” inquilino que nunca, protegiendo menos al propietario.

Hasta ahora el análisis se focalizaba en la perspectiva del propietario, pero ¿qué pasa con el inquilino? ¿Realmente esta nueva ley le brinda mayor protección? La realidad indicaría que no, de modo que analicemos los siguientes escenarios:

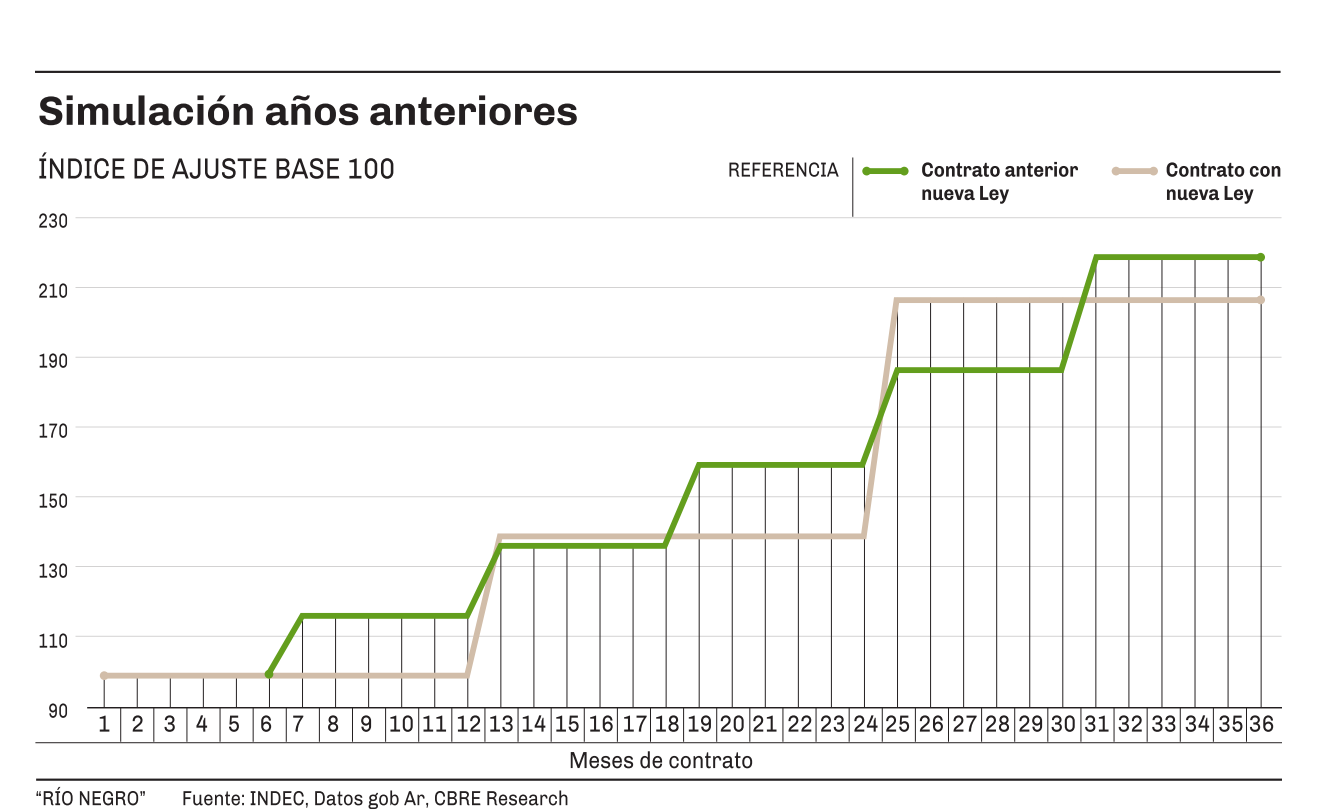

Escenario 1: simulación años anteriores (gráfico 1)

En este primer escenario se simularon dos contratos que comenzaron en 2018 con tres años de vigencia. En el primer contrato “anterior a la nueva ley” se simuló un aumento semestral del 17% (muy por arriba del ajuste semestral negociado en aquella época, similar a los actuales). En el segundo contrato “nueva ley” se aumentó anualmente por IPC y Ripte en proporciones iguales.

Si miramos la gráfica, el ajuste semestral (línea verde oscuro) en períodos de alta exposición a la inflación ayuda al propietario a poder ajustar el alquiler de manera “más rápida”, pudiendo comenzar con el contrato de alquiler en un precio más bajo protegiéndose de la depreciación de la moneda. Si este tipo de ajuste semestral no fuera posible, el propietario tendría que aumentar los precios al comienzo del contrato para poder apaciguar el efecto de la depreciación de la moneda en todo el primer año. En segundo lugar, un ajuste fijo versus un aumento variable (línea verde claro) en contextos de alta inflación supone un mayor riesgo al tomador (inquilino) de una deuda ajustada. Este efecto lo comenzamos a percibir en el tercer año del contrato donde el ajuste por IPC y Ripte es mayor. A su vez, con un ajuste fijo el inquilino sabría el total del valor del contrato, con el ajuste semestral, entendiendo cuál va a ser su gasto mes a mes por alquiler hasta el último mes de contrato.

Cabe destacar que si este ajuste hubiera sido menor al 17% la situación mejoraría aún más para el inquilino.

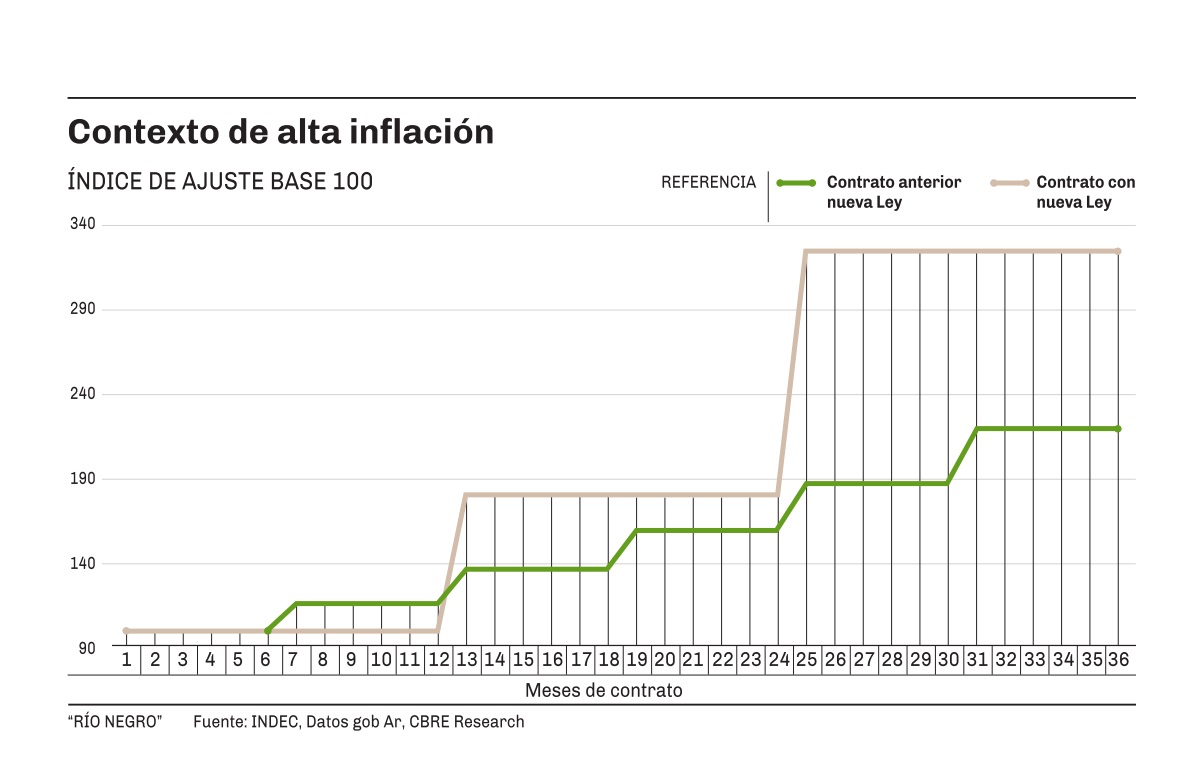

Escenario 2: contexto de alta inflación (ver gráfico 2)

Debido a los desequilibrios macroeconómicos argentinos, sobre todo en las cuentas del Estado, es de público conocimiento que ante la necesidad de aumentar el gasto público (agravado actualmente por la cuarentena y la pandemia de covid-19), y al no contar con fuentes de financiamiento genuino, la única posibilidad es la emisión monetaria. Dejando atrás la discusión entre monetarismo y estructuralismo, es evidente que llegado el fin del año puede verse desencadenada una aceleración de las tasas de inflación. Siendo Argentina una economía propensa a este tipo de escenarios, ¿debería esta nueva ley proteger a los inquilinos? En teoría debería, pero veamos la realidad: (para este caso se simularon dos contratos de alquiler a 3 años, el primero con ley anterior y ajuste semestral del 17% y en el segundo caso un contrato con ley nueva con ajuste de IPC y Ripte del 80% anual).

Luego del gráfico, no es necesario realizar mucho análisis, estar indexado a inflación en una economía con altas tasas de inflación deja abierto un gran problema en este caso para el inquilino. A su vez, uno de los puntos destacados del nuevo ajuste es la ponderación del 50% respecto a IPC y Ripte, pero ¿todos los trabajadores que forman parte de la economía informal Argentina tienen esta capacidad de ajuste en promedio? ¿Se observó en detalle esto antes de salir a proteger al inquilino?

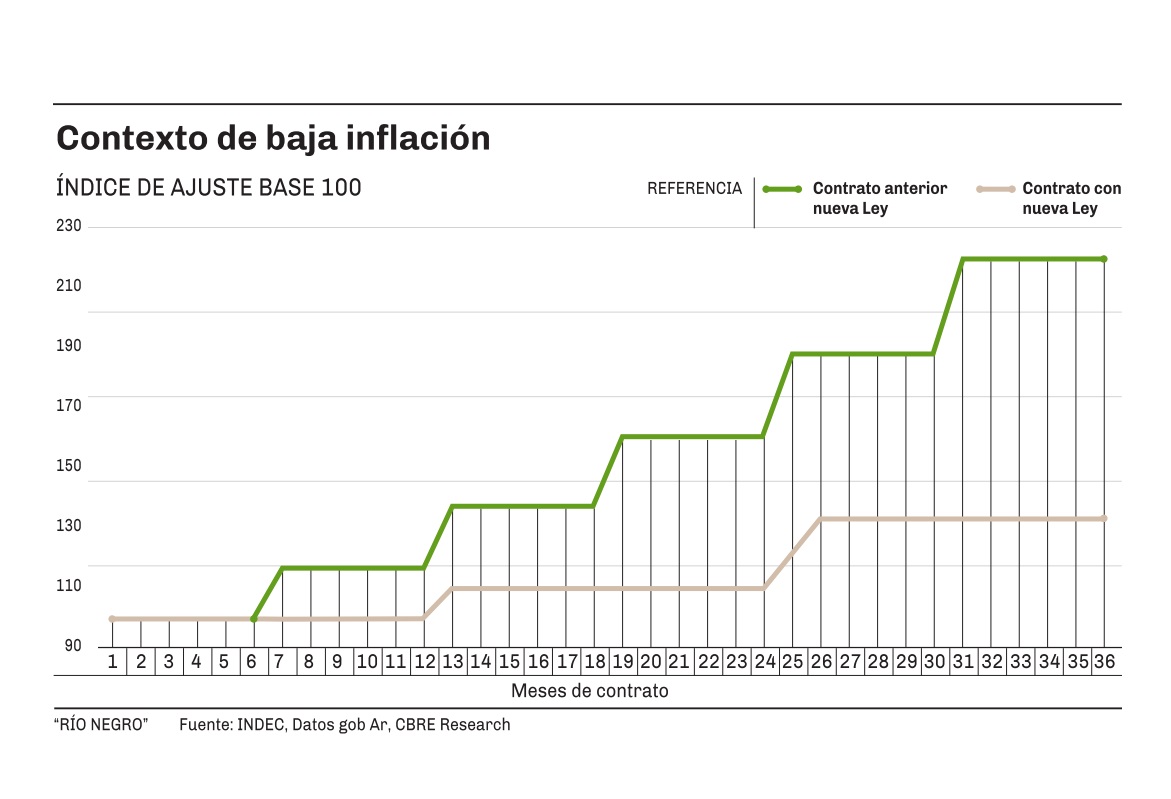

Escenario 3: contexto de baja inflación (ver gráfico 3)

Si bien un contexto de baja inflación no es el escenario en el que un inquilino querría estar cubierto, parece que es el único caso donde esta nueva Ley de Alquileres lo protege. En contrapartida a esto, el inquilino al menos contaba con la información del total de los pagos que tendría que desembolsar mes a mes hasta finalizar este contrato (para este caso se utilizaron dos contratos de alquiler de duración de tres años, el primero con ley anterior y ajuste del 17% semestral y en el segundo caso un contrato con nueva ley con ajuste de IPC y Ripte del 10% anual).

Como conclusión, esta nueva ley no solo falla en distinguir entre el Real Estate comercial y Residencial, defendiendo intereses de grandes compañías en sus contratos comerciales y quitando financiamiento potencial a grandes proyectos de inversión nacionales y extranjeros, sino que en contextos similares al actual o de alta inflación deja expuestos a los inquilinos (trabajadores, familias, etc.).

Por el lado de la oferta, las nuevas restricciones podrían poner una nueva piedra en el camino que aumente los valores de los alquileres en la actualidad o contraer mucho la oferta (propietarios) de propiedades disponibles en alquiler. Haciéndole honor al título, es un verdadero disparo en los pies.

*Economista, Research Manager CBRE Argentina, compañía global especializada en real estate corporativo.

Las nuevas regulaciones al mercado de alquileres buscan defender a los inquilinos, pero en realidad los perjudica en un contexto de alta inflación y desalentará la oferta de viviendas.

El 30 de junio, se publicó en el Boletín Oficial la Ley de Alquileres que comenzó a tener efecto el 1 de julio luego de los debates destacados tanto de diputados como senadores. Esta ley que se aprobó con tintes manchados por la política parecía ser un movimiento que el oficialismo buscaba y que, en el medio del contexto de la pandemia, rápidamente iba a salir a luz como una “buena noticia”. Cuando hablo de buena noticia entre comillas es porque a mi entender en el mercado inmobiliario ni los propietarios ni los inquilinos tendrán mejoras sustanciales en cuanto a sus alquileres o en cuanto a la protección de sus propiedades que deciden poner en mercado. Otra vez, parece que abrir una nota con la mítica frase de Ronald Reagan (expresidente de los Estados Unidos) es la conclusión del análisis de la política argentina: “Si se mueve, ponle impuestos; si se sigue moviendo, regúlalo. Y si deja de moverse, subsídialo”. Tal es el desconocimiento sobre esta materia que la ley de alquileres parte de una premisa bastante ilusa, ya que no diferencia los contratos residenciales de los comerciales. Tan solo con esta pequeña distinción, comenzamos a brindar más protección a grandes compañías multinacionales o grandes empresas nacionales, que a una familia que tiene que alquilar su inmueble para vivir. ¿Por qué? Porque le damos la posibilidad de romper este contrato con una mínima penalidad y que no tenga que actualizar su alquiler vía ajuste por inflación y Remuneración Imponible Promedio de los Trabajadores Estables (Ripte) -normalmente se hace acorde a dólar BNA-.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora