Qué se puede esperar de la inflación y el dólar

Todo lo que sucedió en esta última semana, tras las elecciones, no hace más que dejar a la vista la enorme fragilidad de las variables económicas.

La devaluación genera un incremento del precio en pesos de las exportaciones argentinas.

Si hace apenas siete días, algún político de primera línea hubiera osado declarar que “un dólar a $60 es razonable”, tal dirigente hubiese sido catalogado como desestabilizador.

Paradójicamente, tras los resultados en las elecciones primarias, fue dicha frase en boca del candidato vencedor, la que logró traer algo de calma a la enorme convulsión que experimentó esta semana la economía.

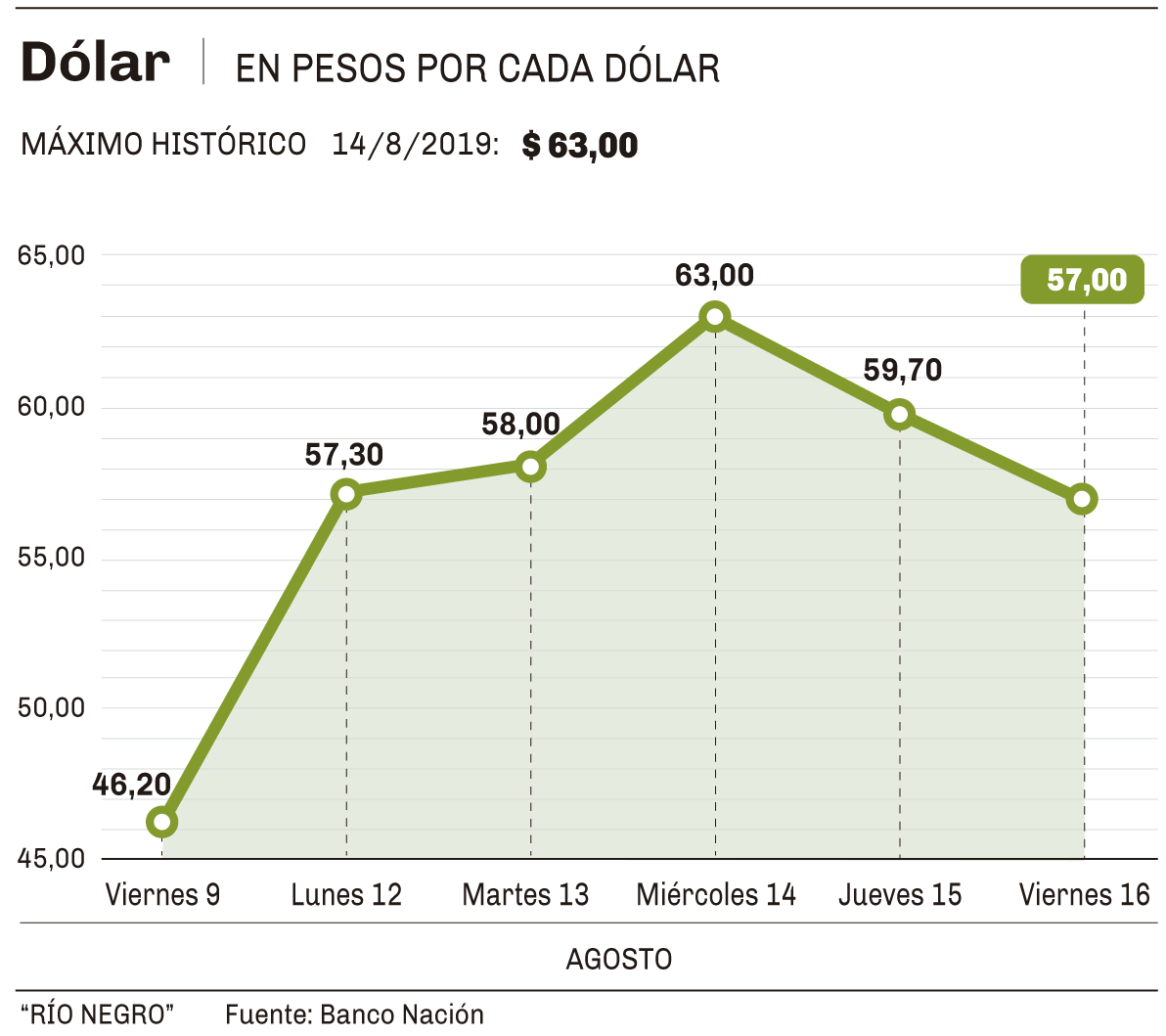

Tras cinco ruedas de absoluto frenesí, finalmente el dólar cerró la semana en $57, lo que significa una devaluación del 22% en relación a los $46,5 que se registraban el viernes previo a las PASO. Todo lo que sucedió en ese lapso, no hace más que dejar a la vista la enorme fragilidad de las variables económicas.

Los argentinos, habituados a la gimnasia de las crisis, saben que momentos como el que atraviesa hoy el país, son sinónimo de fuerte ajuste de precios y pérdida del poder adquisitivo. La pregunta del millón es ‘que tanto más’ se incrementará la inflación tras la corrección cambiaria.

Los datos de inflación referidos al mes de julio fueron publicados por el Indec esta semana y revelaron un incremento del nivel general de precios del 2,2% mensual y del 54,4% acumulado durante el último año. Dado semejante registro anual ¿Puede el nivel de precios incrementarse todavía más? La respuesta es sí. ¿Terminará el año con una aceleración inflacionaria mayor? La respuesta es ‘depende’.

Guido Sandleris (titular del BCRA) hizo bien porque no solo cuidó las reserva sino que dejó que el mercado sobrereaccionara.

Emmanuel Álvarez Agis, Economista de consulta de Alberto Fernández.

Lo que suceda con los precios, estará directamente ligado a lo que suceda con la política.

Los economistas llaman ‘pass troght’ a la forma en que la devaluación de la moneda, se traslada a los precios minoristas internos. Ese traslado no es lineal, y depende de un cúmulo de factores que inciden en la formación de precios.

Uno de ellos es la incidencia del dólar en el precio de los bienes importados, muchos de los cuales son insumo de la industria para la producción de los artículos de primera necesidad. Otro, el hecho de que los commodities que Argentina exporta al mundo, son en su mayoría alimentos. La devaluación genera un incremento del precio en pesos de las exportaciones argentinas, y al mismo tiempo genera una presión al alza de los precios internos de los alimentos.

Pero tal vez el factor más determinante en el paso a precios de la devaluación, son las expectativas. Los agentes económicos, empresas, familias, profesionales, cuentapropistas, forman sus expectativas de lo que sucederá mañana, en base a la información real con la que cuentan hoy, pero mucho más, en base a la experiencia que acumulan de periodos anteriores.

Cansados de perder, los argentinos saben que en momentos de convulsión política ‘es mejor prevenir que curar’. Tal premisa es la que habilita la remarcación preventiva que tuvo lugar esta semana, en la que dos de las grandes formadoras de precio de alimentos actualizaron su lista de precios antes del miércoles.

Lo mismo vale para los proveedores de diferentes rubros, muchos de los cuales directamente respondían a mitad de semana “no hay precio”.

Cuando la actualización se traslada a todos los eslabones de la cadena de valor, el precio que llega a la góndola, es inevitablemente más alto.

En ese contexto, el anuncio respecto a la eliminación del IVA para los alimentos básicos, difícilmente sea un beneficio que llegue al bolsillo del consumidor. Nadie espera que los productos de primera necesidad reduzcan su precio un 21%.

Por más controles estrictos que haya decidido aplicar el gobierno, la remarcación que dio inicio esta semana, ya absorbió de hecho la reducción del impuesto.

La volatilidad de esta semana, fortalece la tendencia. Si bien es cierto que el paso a precio de la devaluación no es ni lineal ni total, resulta que la cotización de la divisa alcanzó el récord de $63 el día miércoles. Para ese entonces, la devaluación alcanzaba un 35%. Si los agentes económicos tomaron tal parámetro al momento de ajustar sus listas, el impacto sobre los precios será fuerte, pese a que en las dos jornadas posteriores el dólar retrocedió casi un 10%. Otra premisa criolla, es aquella que dice que ‘los precios son inflexibles a la baja’.

¿Hay riesgo de hiperinflación?

La economía es hoy más que nunca, un resorte de la política. La respuesta depende pura y exclusivamente de las señales que pueda ofrecer la política de ahora en más.

Sin duda, de mantenerse en el tiempo el vértigo que se observó al inicio de la semana posterior a las PASO, el riesgo de una espiralización de precios se incrementa.

Sin embargo, la calma hizo su aparición esta semana cuando en un acto de cordura y madurez, el Presidente se comunicó con Alberto Fernández, y aquel dio muestras públicas de seriedad de cara a una potencial transición política y económica.

Dato

- 22%

- Fue el registro que tuvo la última devaluación, teniendo en cuenta el cierre de la divisa del viernes.

Esa secuencia, posibilitó la baja del tipo de cambio y del riesgo país, y redujo la incertidumbre.

Si esa es la tónica, las probabilidades de hiper se alejan. Si en cambio la tónica es el discurso provocativo y mesiánico de la Diputada Elisa Carrió, las dificultades para una senda de estabilidad, se alejan.

Los especialistas, estiman que el impacto de la devaluación podría significar un registro de inflación de entre 3 y 4% en agosto, y de mayor al 4% en septiembre.

De confirmarse el cálculo, significaría cerrar el año con un registro cercano al 50%, superior al 47,6% con el que finalizó el 2018.

Muy probablemente y la luz de los acontecimientos, si alguien ofreciera certezas al gobierno de poder lograr tal escenario, los encargados de la política económica no dudarían en firmar.

Medidas efectistas de impacto acotado

Alguien declaró esta semana que “no se puede sacar agua con un balde de la cubierta del Titanic”. La figura sirve a la perfección para analizar el efecto de las medidas anunciadas esta semana, sobre el poder adquisitivo medio.

Los datos acerca de la evolución del salario real en los últimos tres años, son elocuentes. Según la rama, el sector, y el tipo de ingreso (registrado o informal), la caída del salario oscila entre el 16% y el 30%. Significa que existen sectores de ingresos nominales bajos, que abarcan a millones de habitantes, que perdieron casi un cuarto de sus ingresos durante la presente gestión.

Un cálculo similar surge al medir el salario en dólares. En ese periodo, y tras las devaluaciones de 2016, 2018 y 2019, un trabajador registrado medio, vio caer sus ingresos medidos en dólares exactamente a la mitad.

Tarde advirtió el gobierno que ese mismo trabajador era el que debía votar en las elecciones primarias.

Aun así siquiera la cachetada electoral del domingo pareció despertar al Presidente de la Nación, que el lunes asumió una postura dura y despojada de empatía, y recién el martes eligió sensibilizarse con las mayorías que rechazaron su visión de la economía.

‘Alivio’ fue la palabra elegida nuevamente para los anuncios. Tal vez, el último aporte de Jaime Durán Barba, antes de partir al ostracismo sin pena ni gloria.

Sin embargo, a la luz del impacto sufrido por los ingresos en pesos desde 2016, el paquete de medidas luce extemporáneo. Si verdaderamente era posible, no se comprende porqué se esperó tanto. La pregunta lógica es qué sucederá en apenas tres meses, cuando la vigencia de la rebaja del IVA, el congelamiento del precio de los combustibles, o el bono extra para trabajadores registrados, desaparezca.

La incertidumbre político-económica y el “riesgo país”

Muchos se preguntan cuál es el mecanismo que hace subir y bajar uno de los indicadores a loa que más relevancia se le otorga en contextos de crisis: el “riesgo país”.

Desde la era de las cavernas, el temor es uno de los sentimientos que moviliza al hombre. En particular, el temor acerca de lo que puede llegar a suceder, se denomina “incertidumbre”. Es esa sensación de dudas profundas acerca del futuro, la que moviliza a las personas en diversos ámbitos de la vida cotidiana. También a los inversores al momento de tomar decisiones. En especial, cuando el contexto muestra que ‘aquello que está por suceder, ya sucedió en el pasado’. Técnicamente, el riesgo país es una medida del sobre precio que deben pagar los bonos argentinos, por encima de la tasa que ofrece el bono del Tesoro de los EEUU. Concretamente, si el riesgo país es superior a los 1.000 puntos básicos, la tasa que debería pagar un papel argentino sería superior al 13% anual. Es decir, cuando se atraviesa esa barrera, el mercado de deuda voluntaria, está virtualmente cerrado.

Párrafo aparte merecen las calificadoras que elaboran en índice, que dicen no tener sesgo ideológico, pero sin dudas se sienten “menos inseguras” con un gobierno pro mercado. Así, el indicador trepo 500 puntos en lunes, y rozó los 2.000 puntos a media semana. Bastaron dos declaraciones de Alberto Fernández para que retrocediera hasta 1.600 sobre el cierre de la semana. La lógica y la racionalidad indican que no hay motivos económicos para semejante volatilidad. Nuevamente, los temores los ofrece la política.

Si hace apenas siete días, algún político de primera línea hubiera osado declarar que “un dólar a $60 es razonable”, tal dirigente hubiese sido catalogado como desestabilizador.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora