Alerta de la UIA: Argentina lidera el ranking mundial de carga fiscal sobre el sector formal

Un informe global de la UIA que analiza 30 países reveló que, aunque el país está 12° en presión general, la altísima informalidad destruye la competitividad de las empresas que cumplen. El peso de Ingresos Brutos y las tasas municipales.

El entramado productivo argentino enfrenta un escenario complejo que alcanza de forma directa su competitividad. Un informe técnico elaborado por el Departamento de Política Tributaria de la Unión Industrial Argentina (UIA) reveló que el país lidera el ranking global de carga fiscal sobre el sector formal de la economía.

El estudio comparó el impacto de ocho impuestos clave en 30 naciones que representan el 81% del PBI mundial, incluyendo a los miembros del G20 y los principales países de Sudamérica.

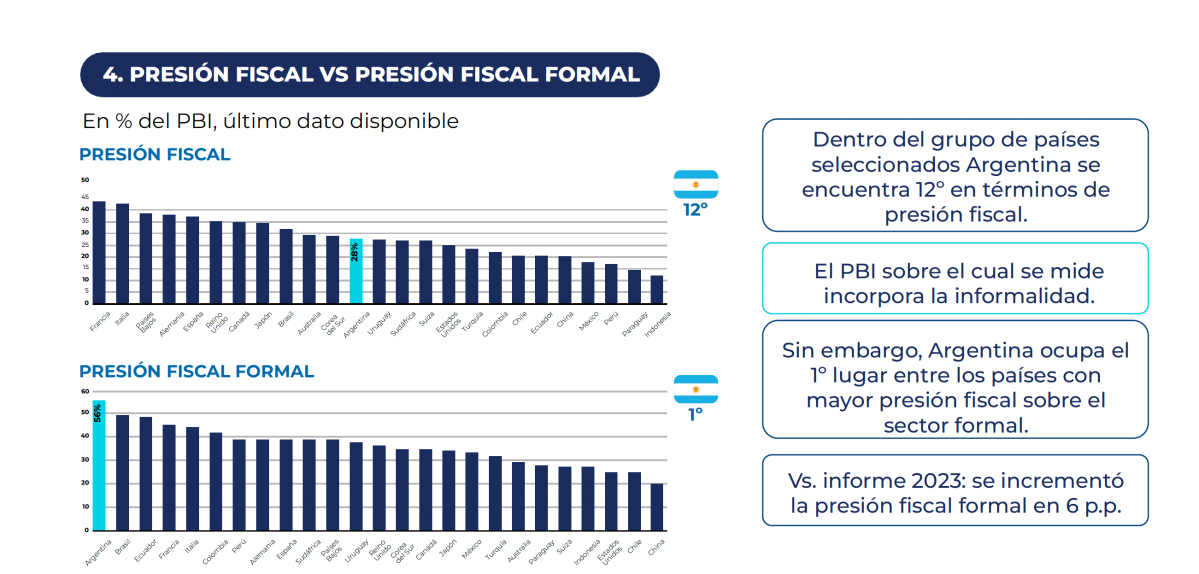

De acuerdo con el documento, si bien Argentina se ubica en el puesto 12° en términos de presión fiscal general —medida bajo la relación recaudación/PBI—, salta automáticamente al primer lugar cuando el análisis se concentra estrictamente en las empresas que operan en la legalidad. Sobre el sector formal, la presión impositiva alcanza un alarmante 56%, registrando un fuerte aumento de 6 puntos porcentuales respecto a la medición anterior.

La entidad fabril advirtió que este fenómeno responde a dos factores estructurales: por un lado, el elevado nivel de informalidad de la economía, que concentra los impuestos solo sobre quienes cumplen con el fisco; por el otro, el peso insostenible que ganaron los tributos provinciales y municipales en el último tiempo. Actualmente, la industria representa el 18% del PBI del país, pero aporta el 28% de la recaudación fiscal total y el 40% de lo que se recauda por el Impuesto a las Ganancias.

Ingresos brutos, débitos y patrimonio: los impuestos donde el país lidera la presión

El informe pormenorizado de la UIA detalla que el país se mantiene firme en el primer puesto mundial de las categorías tributarias más dañinas para la inversión productiva:

Ingresos Brutos y tasas municipales. Argentina lidera cómodamente este rubro. A nivel provincial, es de los poquísimos países que cobra Ingresos Brutos —un impuesto que grava en cascada toda la cadena de valor—. A nivel municipal, es el único caso del mundo donde las comunas aplican tasas utilizando exactamente la misma base imponible que la provincia, configurando una doble imposición que carece de proporcionalidad con el servicio prestado.

Impuesto a los débitos y créditos. De los 30 países evaluados en el mundo, solo cuatro aplican un gravamen a las transacciones bancarias. Argentina encabeza el ranking con la mayor presión fiscal por este impuesto que nació de forma transitoria en 2001 y sigue vigente. Por su parte, Bolivia eliminó este tributo de forma definitiva en 2026.

Impuesto al Patrimonio. A pesar de las modificaciones implementadas con el REIBP, el sistema argentino se consolidó como el más gravoso a nivel global en términos de base imponible, ya que calcula el impuesto sobre activos brutos (sin permitir deducir deudas) y maneja un Mínimo No Imponible muy inferior al de los demás países de la muestra.

Impuesto de Sellos. Continúa en el primer puesto global con una alícuota promedio superior al 1% que se aplica sobre cualquier acto documentado de carácter oneroso, encareciendo directamente el acceso al crédito bancario y la circulación de dinero.

El impacto en el Impuesto a las Ganancias y el IVA, según el informe de la UIA

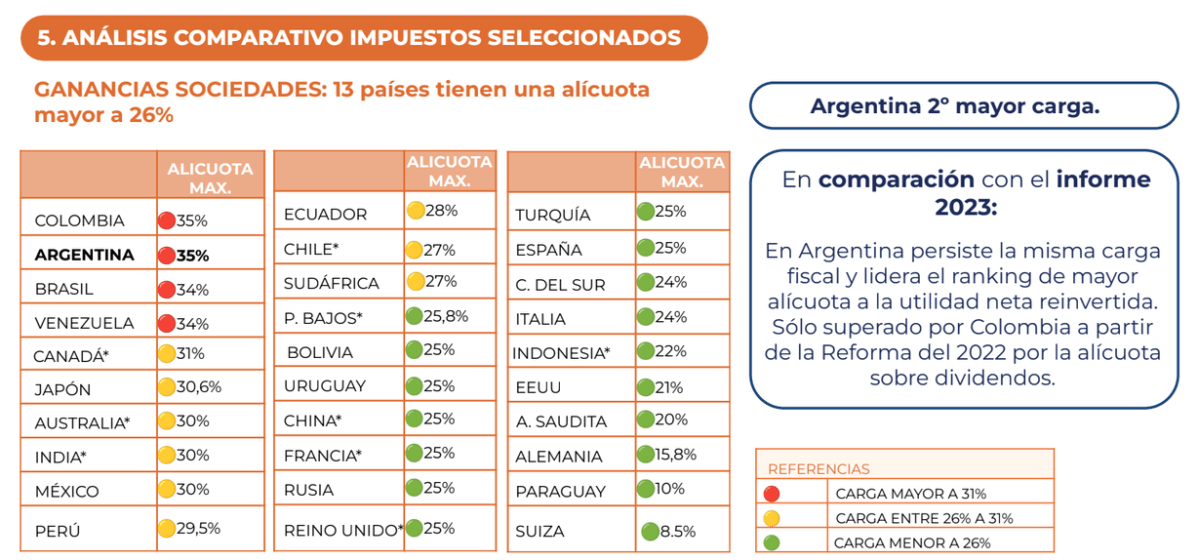

En lo que respecta a la renta empresarial, Argentina se posiciona como el segundo país con la alícuota máxima más alta de Ganancias de Sociedades (35%), solo superado por Colombia. Al sumar el impuesto de la sociedad más el 7% que grava la distribución de dividendos al accionista, la carga efectiva real sobre la utilidad neta alcanza un 39,5%.

Por el lado del Impuesto al Valor Agregado (IVA), el país se ubica en el cuarto escalón mundial de presión, por detrás de Brasil, Uruguay e Italia. Más allá del número de la alícuota general del 21%, las empresas industriales reportan una problemática financiera crítica: la generación estructural de saldos a favor técnicos que quedan inmovilizados debido a procesos burocráticos y demoras del Estado para su devolución, lo que destruye el capital de trabajo y la liquidez de las firmas.

Frente a esta radiografía, el titular del Departamento de Política Tributaria de la UIA, Martín Rappallini, fue categórico sobre el camino que debe tomar la política económica: «Para nivelar la cancha, desde la UIA estamos pidiendo un pacto fiscal federal industrial».

La propuesta de las cámaras empresarias apunta a fijar compromisos urgentes de estabilidad jurídica a largo plazo por 30 años (similar al RIGI), la devolución automática de los saldos de IVA y una reducción gradual de Ingresos Brutos y tasas municipales hasta su eliminación definitiva.

Comentarios