Préstamos de billeteras virtuales: boom de crédito, tasas altísimas y mora récord

Síntoma de la coyuntura: las familias se endeudan para sostener el consumo. Nueve de cada diez familias financian alimentos con tarjeta. La morosidad con billeteras virtuales llega al 22%.

Familias endeudadas. Un fenómeno que crece al ritmo de salarios deprimidos y caída en el consumo.

En un video que se volvió viral esta semana, una joven cuenta su estrategia financiera: “Saco un préstamo en Mercado Pago de 20 lucas. Y para pagar ese préstamo, saco un préstamo de Ualá. Vuelvo a sacar un préstamo de Mercado Pago y con eso le pago a Ualá. Se pagan Mercado Pago y Ualá entre ellos; yo no pongo un peso”. La amiga que la graba le dice: “No le cuentes a tu papá porque te mata”.

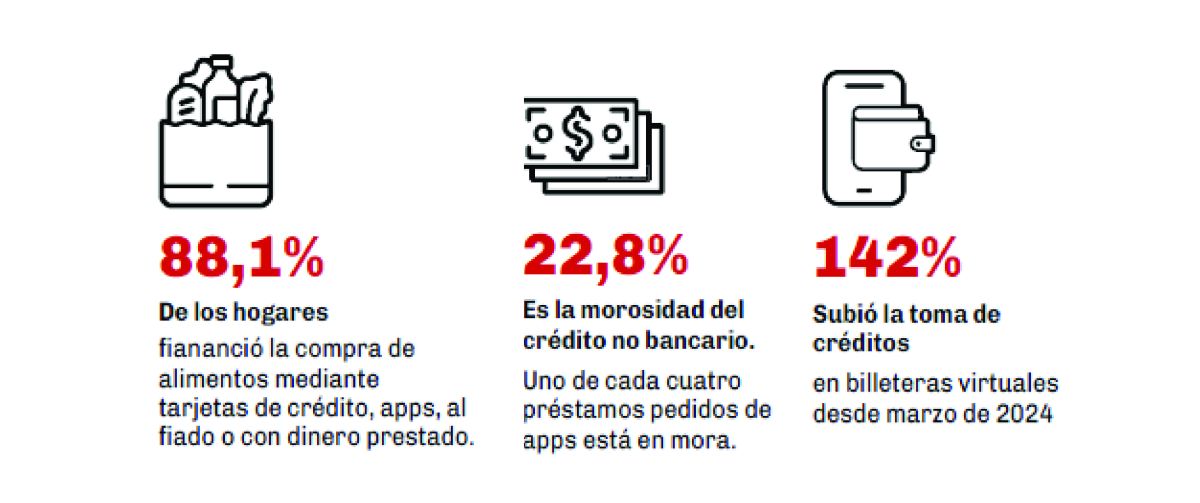

La filmación sería graciosa si no fuera porque refleja un drama que hoy viven muchas familias argentinas: según cifras oficiales, la morosidad del crédito no bancario llegó al 22,8% en diciembre. Eso significa que uno de cada cuatro préstamos personales sacados a través de billeteras virtuales está en mora.

El boom de crédito no bancario

El endeudamiento no bancario experimenta un un fuerte crecimiento en los últimos meses.

Según un informe de la consultora EcoGo, en diciembre, el endeudamiento no bancario creció 1,2% mensual en términos reales, con un stock de $13,15 billones. Además, los datos revelan que desde hace tres meses que aumenta a un ritmo mayor que el crédito bancario.

Para Lucia Cirmi Obón, economista y Magíster en Desarrollo, la explosión en el uso de estas aplicaciones y la mora se explican por varias razones: primero, por “una economía que crece sin generar empleo ni redistribuir”.

Si bien según el INDEC, la economía creció un 4,4% en el 2025, la suba se explica principalmente por la agricultura y la intermediación financiera, lo cual “no se traduce en más plata en clases medias y bajas”, según Cirmi Obón. “La deuda hoy en día está llenando ese salario que falta o esos ingresos que faltan aun con pluriempleo”, agrega.

No es para menos: según el estudio de EcoGo, la participación del crédito no bancario representa hoy el 2,4% del crédito al consumo y un 143% de la masa salarial de los cuentapropistas y trabajadores informales.

Las billeteras virtuales hoy ocupan el segmento de crédito fácil y muy caro que en antes ocupaban los usureros. A eso se suma la falta de educación financiera.

Cirmi Obón añade que el uso de billeteras virtuales para obtener préstamos también se explica porque una gran parte de la población “estuvo excluida del sistema crediticio porque le faltaban condiciones o por aversión al riesgo en un país donde el sistema bancario ha dejado a la gente mucho tiempo afuera”.

En este sentido, las fintech “coparon ese espacio, obviamente, poniendo muchas veces una tasa de interés más alta o menos regulada que cubre ese riesgo” afirma y agrega “aún así, creo que ahí se cruza un tercer factor que es la profunda falta de educación financiera que tenemos todos”, afirma la especialista, que además forma parte de los espacios Paridad Macro y Futuros Mejores.

Costo sideral

Para ejemplificar el punto basta con un sencillo ejemplo: el Costo Financiero Total Efectivo Anual (tasa de interés más seguros, comisiones y gastos administrativos) de un Préstamo Personal de Mercado Pago a 12 meses puede ser de entre 400 y 500%.

En comparación, el CFTEA de un préstamo similar en monto y plazo tomado en el Banco Nación (sin adherir al paquete de servicios “Cuenta Nación”) es del 169%.

El CFTEA de un préstamo en una billetera virtual supera el 400%. En comparación un crédito de similares condiciones en BNA, tiene un CFTEA de 169%.

Este cronista hizo la prueba: en la app de la empresa fundada por Marcos Galperín. Un crédito de $916.146 se puede llegar a devolver en 12 cuotas mensuales de $158.369,89. Es decir, el tomador terminaría pagando $1.900.000, más del doble de lo prestado. Y eso, sin tener en cuenta gastos adicionales.

“El espacio que antes se ocupaba con empresas financieras tipo ‘Préstamo YA’, es decir ese tipo de prestamistas más usureros, hoy está directamente ocupado por estas aplicaciones, que además muchas veces te permiten ir a directamente a través de la app a comprar gastos básicos, que es un poco lo que está cubriendo la gente con estos créditos”, agregó la economista.

Alimentos con tarjeta

Según un informe del Instituto de Estadísticas y Tendencias Sociales y Económicas, del Centro de Almaceneros de Córdoba, un 88,1% de los hogares cordobeses financió la compra de alimentos mediante tarjetas de crédito, billeteras virtuales, al fiado o con dinero prestado.

Esto significa que sólo el 10,9% pudo afrontar estos gastos sin recurrir a algún tipo de financiamiento.

Para , “un acceso digital mucho más rápido hace que en este momento haya mucha gente tomando deuda incluso sin saberlo: tenemos infinitos casos de esas situaciones”.

La especialista afirma que estas apps tienen que ser reguladas y gravadas, no solo en cuanto a las tasas. No obstante, cree que detrás del control existe además una oportunidad.

Sería, dice Cirmi Obón, “una posibilidad para el Estado de conocer un mundo que hasta ahora estaba informal” y al mismo tiempo una oportunidad para acompañar a las personas que usan billeteras virtuales y, incluso, “recaudar mejor para poder jubilar a la gente en un futuro”.

En un video que se volvió viral esta semana, una joven cuenta su estrategia financiera: “Saco un préstamo en Mercado Pago de 20 lucas. Y para pagar ese préstamo, saco un préstamo de Ualá. Vuelvo a sacar un préstamo de Mercado Pago y con eso le pago a Ualá. Se pagan Mercado Pago y Ualá entre ellos; yo no pongo un peso”. La amiga que la graba le dice: “No le cuentes a tu papá porque te mata”.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora

Comentarios