Microempresas: débitos y créditos bancarios a cuenta de contribuciones patronales

Conocé los plazos, porcentajes y condiciones de este beneficio impositivo.

Oficial. La AFIP formalizó la aplicación del pago a cuenta mediante la Resolución General 5405/2023.

El pasado 31 de Julio el Poder Ejecutivo,a través del Decreto 394/23, dispuso que aquellos contribuyentes categorizados como microempresas podrán computar hasta un 30% del impuesto a los débitos y créditos Bancarios para cancelar las contribuciones patronales destinadas del Sistema Integrado Previsional Argentino (SIPA).

Los microempleadores podrán computar hasta el 30% del impuesto a los débitos y créditos efectivamente ingresado, que no podrá superar el 15% del saldo a ingresar en concepto de contribuciones patronales.

El beneficio se encontrará hasta el 31 de diciembre 2024, y solo será aplicable a aquellos contribuyentes que posean un certificado pyme vigente, y se encuentren categorizados como “microempresas”.

El decreto aclara que la utilización del beneficio es optativa, y no excluye la posibilidad de aplicar el remanente no utilizados los beneficios de la Ley 27.264, la cual permite a las microempresas computar el 100% del impuesto a los débitos y créditos bancarios contra el pago de la declaración jurada anual de impuesto a las ganancias o sus anticipos.

Dato

- 100%

- Porcentaje del impuesto a los débitos y créditos bancarios que las microempresas podrán computar contra ganancias.

La Administración Federal formalizó la aplicación del pago a cuenta mediante la Resolución General 5405/2023, la reglamentación fue publicada en el Boletín Oficial el 22 de agosto.

La normativa establece que los empleadores deben encontrarse categorizados con el código “272 – Microempresas Ley 25.300” ingresando con clave fiscal al servicio denominado “sistema registral”.

En cuanto al porcentaje computable, aclara que el saldo que supere el 15% de las contribuciones, no podrá ser trasladado para aplicarse a otros periodos, lo cual no obsta a que pueda aplicarse contra impuesto a las ganancias y sus anticipos como se mencionó anteriormente.

Dato

- 15%

- Tope máximo sobre las contribuciones patronales que se podrá computar.

También indica que a los fines prácticos el beneficio se computará en el campo “Pago a cuenta Dec. 394/2023”, que estará operativo en el aplicativo “Declaración en línea” al momento de la liquidación de Aportes y Contribuciones.

Por último, la reglamentación establece que al momento de cancelar el saldo del Formulario 931 se deben considerar los siguientes códigos al momento de generar el VEP (impuesto / concepto / subconcepto):

– Contribuciones Patronales al SIPA Decreto 394/2023: 351-154-019.

– Contribuciones Patronales – No SIPA – Decreto 394/2023: 351-155-019.

Dato

- 30%

- Porcentaje del impuesto a los débitos y créditos bancarios que las microempresas podrán aplicar contra contribuciones patronales destinadas del SIPA.

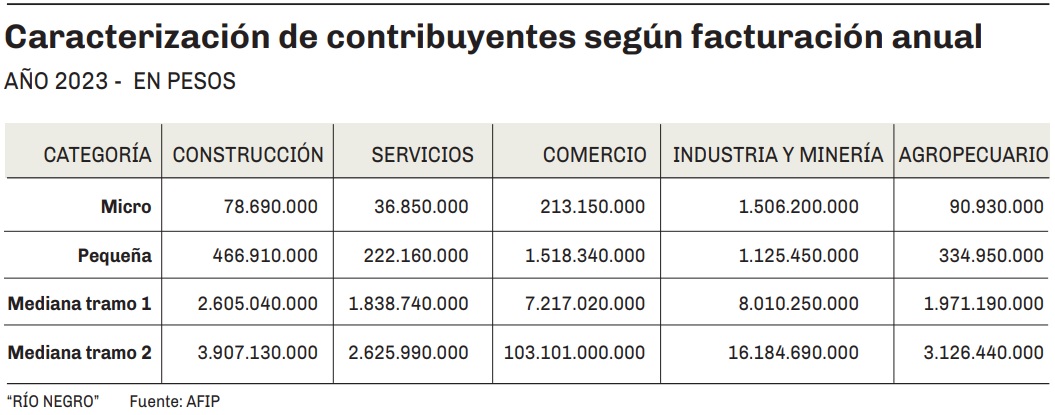

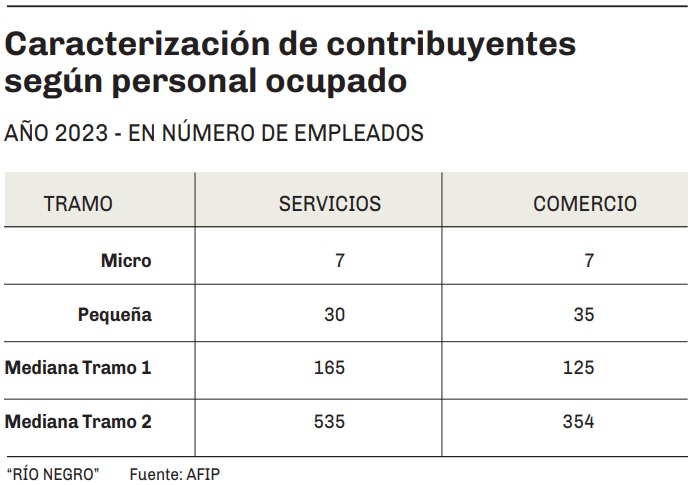

Cabe destacar,que los contribuyentes al momento de evaluar su caracterización como micro, pequeña y mediana empresa (MIPyMEs), deben atender a los parámetros establecidos en el articulo 1 de la Ley 25.300: el personal ocupado, el valor de ventas y el valor de los activos afectados a la actividad.

La Secretaría de Industria y Desarrollo Productivo, estableció las categorías de actividades y parámetros a analizar para encuadrarse como micro, pequeña o mediana empresa.

Los topes de facturación anual aplicables al 2023 son los siguientes:

Al personal ocupado, lo evaluarán aquellas empresas que desarrollen actividades de comisionistas, consignatarios o agencias de viaje, según la cantidad de empleados consignada en tabla al final.

En cuanto al tope de activos, solo lo evaluarán las empresas cuya actividad principal sea financiera o inmobiliaria, el cual quedó en $ 193 millones anuales.

Al ser el certificado MIPyMe necesario para gozar de éste y otros beneficios es recomendable evaluar que se encuentre vigente ingresando con clave fiscal al servicio LUFE.

Por Cr. Gabriel Rotter (CHINNI, SELEME, BUGNER Y ASOC.)