Radiografía a la salud de la industria petrolera argentina

La producción de gas y petróleo de Argentina mejoró luego del golpe del 2020, pero no logra recuperar los niveles prepandémicos. Las inversiones del año serán de las más bajas de la última década y se espera una nueva caída en el segmento del gas.

Pese al repunte de los precios internacionales y al potencial de Vaca Muerta, el sector no logra despegar.

La pandemia, sin lugar a dudas, golpeó con fuerza no solo a las personas sino también a las empresas e industrias, entre ellas a la hidrocarburífera. A un año y medio de la fase más dura del coronavirus, la salud de esta industria en Argentina muestra signos de mejoría, y aunque si bien se han realizado grandes anuncios de récords de producción, el cuadro general parece no ser aún bueno.

Dejando de lado las analogías médicas, el año pasado marcó una brutal caída en la industria del gas y el petróleo a nivel mundial y nacional. El consumo de combustibles se desplomó con la cuarentena y también con la crisis económica que terminó ocultado en su caída la fuerte baja que tuvo la producción de gas natural.

El 2021 arrancó con otros aires, el lanzamiento del Plan Gas Ar permitió tras 25 meses que cesara la caída en la producción de gas del país, mientras que la producción de petróleo comenzó lentamente a recomponerse.

Sin embargo, ni el gas ni el petróleo logran aún recuperar los niveles prepandémicos, es decir los de marzo del 2020 para el petróleo, ni los del invierno del 2019 para el gas.

En el caso del petróleo, la producción de agosto mostró que se generaron en el país un total de 525.798 barriles por día, cuando en marzo del año pasado se habían extraído 528.675 barriles.

Este repunte se debió centralmente a la mayor producción de la Cuenca Neuquina y en específico de Vaca Muerta en donde se superaron todos los récords y el shale oil llegó a la barrera de los 168.000 barriles por día.

Pero esto es también un signo de que la salud del sector del petróleo no es tan buena, ya que si bien son varias las empresas productoras que han apostado a la exportación de petróleo -tentadas por los mejores precios internacionales- es claro que esas exportaciones están siendo posibles gracias a un menor consumo nacional y no a un incremento real de la producción que genere saldos exportables.

El congelamiento al calor electoral del precio de las naftas en una industria que destina el grueso de su producción a su mercado interno no es para nada positivo, y más aún en un contexto en donde la brecha en el precio del barril ya es de 15 dólares y podría estirarse aún más.

En números

- 3.000

- barriles por día por debajo del nivel de marzo de 2020 se encuentra la producción de petróleo.

En el caso del gas, el escenario es similar. El Plan Gas Ar marcó una recuperación de los niveles de producción que venían en picada desde febrero de 2019, pero nuevamente el impulso se concentró en Neuquén y en especial en Vaca Muerta.

La formación no convencional es la única zona productiva del país que marca un crecimiento fuerte en los últimos meses, pero tiene como contrapartida la caída en la generación de las demás cuencas productivas.

Este escenario desigual, muestra que es la generación del shale la que está compensando la caída que se evidencia en las demás cuencas de país, que en algunos casos como la del Noroeste y Cuyana están en franca picada desde hace mucho tiempo y sin señales -por falta de nuevos desarrollos- de que puedan cambiar su rumbo.

Signos de alerta

La radiografía general de la industria en el país pareciera entonces evidenciar una recuperación del porrazo del año de la pandemia, pero en realidad ha sido la Cuenca Neuquina y en específico las áreas de Vaca Muerta las únicas que han marcado índices positivos.

Esta concentración llevó a que hoy Neuquén sea el polo petrolero del país, la principal provincia productora tanto de gas como de petróleo. Y tal concentración también implica una serie de dificultades a futuro.

La primera tiene que ver con el perfil propio del shale: la producción de Vaca Muerta, como todo recurso no convencional, exige de fuertes inversiones permanentes.

Los pozos hacia la roca madre declinan aceleradamente, como ya se vio en el segmento del gas entre 2019 y 2020. Y esto obliga a las empresas a mantener permanentemente altos niveles de inversión para combatir el propio declino acelerado de sus campos.

Si bien este año el Plan Gas Ar mejoró los precios domésticos del fluido, y el precio del Brent en alza y las subas en los combustibles traccionaron más inversiones, la macroeconomía argentina y las medidas restrictivas de acceso al mercado de capitales son una señal de alerta clara y concreta para el sector.

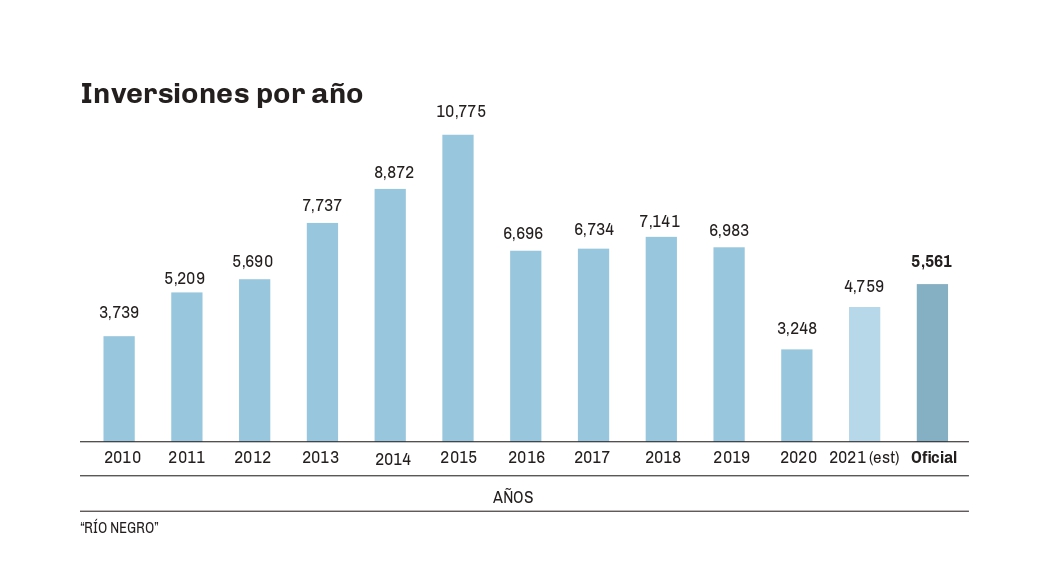

Las inversiones

Para el consultor especializado y titular de la G&G Energy Consultants, Daniel Gerold, las inversiones totales de este año no llegarán a los niveles oficialmente previstos, sino que solo llegarán a los 4.749 millones de dólares.

Ese volumen de inversiones no sólo marca una caída del 31,8% en relación con los 6.983 millones de dólares que se invirtieron en 2019, sino que además es el nivel más bajo de la última década si no se contabiliza el año signado por la pandemia.

Otro de los problemas que genera esta concentración de la producción está en la infraestructura. En el segmento del petróleo aún queda espacio para que el crudo pueda fluir, después de todo no solo la producción general del país está aún por debajo del nivel prepandémico, sino mucho más abajo aún de los niveles récord que supo tener Argentina en 1998.

Pero esto no ocurre con el gas, que ya llegó al punto de la saturación de los gasoductos troncales que unen Neuquén con el resto del país.

Pronóstico reservado

El secretario de Energía de la Nación, Darío Martínez, aseguró que es urgente la necesidad de construir no solo un nuevo gasoducto a Neuquén, ya bautizado como Néstor Kirchner, sino todo un sistema que permita llevar ese gas a más centros de consumo. Y también advirtió que esa obra demandará un plazo de 20 meses de ejecución desde el momento de su licitación, que aún no da señales de estarse preparando.

Para Gerold, el horizonte cercano en el segmento del gas tiene negros nubarrones, ya que, ante esta falta de infraestructura, anticipó que en los próximos dos años la producción total de gas de Argentina caerá.

Según explicó, esto se debe a que las demás cuencas productivas del país -en especial la Cuenca Austral- seguirán trazando su camino de declino y, ante la imposibilidad de transportar más gas de Vaca Muerta, la producción total del país descenderá.

Esta caída llegaría no solo en el peor momento por los elevados precios internacionales del gas natural licuado (GNL), sino que además vendría a representar con saña la oportunidad desperdiciada para que los enormes recursos del gas de Vaca Muerta sean exportados.

En la vereda del petróleo es escenario internacional es altamente positivo, con precios que representan claras ganancias para los márgenes de Vaca Muerta.

Pero en este caso la salud del segmento del petróleo dependerá en gran medida de otros factores internos, como son el precio de los combustibles, la macroeconomía y las reglas de juego que se definan, ya que la clave estará en si la industria y el país pueden o no elevar el alicaído nivel de inversiones y dar un salto productivo que vaya más allá del termómetro de la pandemia.

La pandemia, sin lugar a dudas, golpeó con fuerza no solo a las personas sino también a las empresas e industrias, entre ellas a la hidrocarburífera. A un año y medio de la fase más dura del coronavirus, la salud de esta industria en Argentina muestra signos de mejoría, y aunque si bien se han realizado grandes anuncios de récords de producción, el cuadro general parece no ser aún bueno.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora