Morosidad récord: un informe del BCRA reveló que los argentinos destinan casi un cuarto de su salario para deudas

El dato surge del Informe de Estabilidad Financiera del Banco Central, que expuso cómo el peso de las cuotas se triplicó en apenas dos años. El fenómeno alcanza a casi 6 millones de personas.

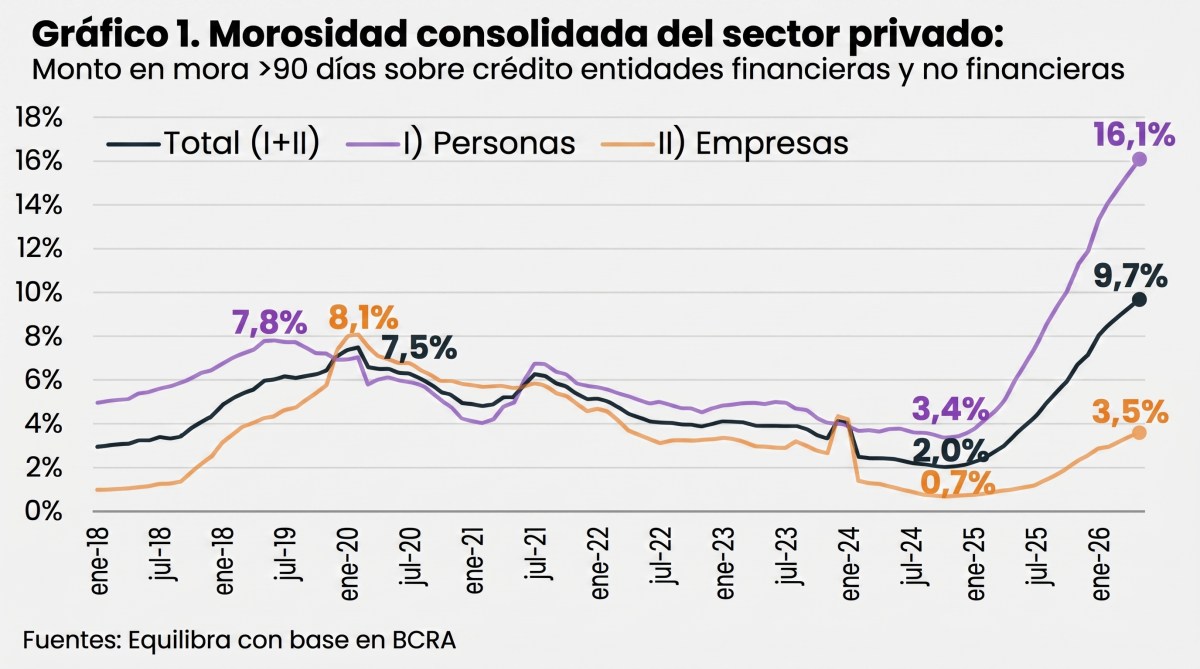

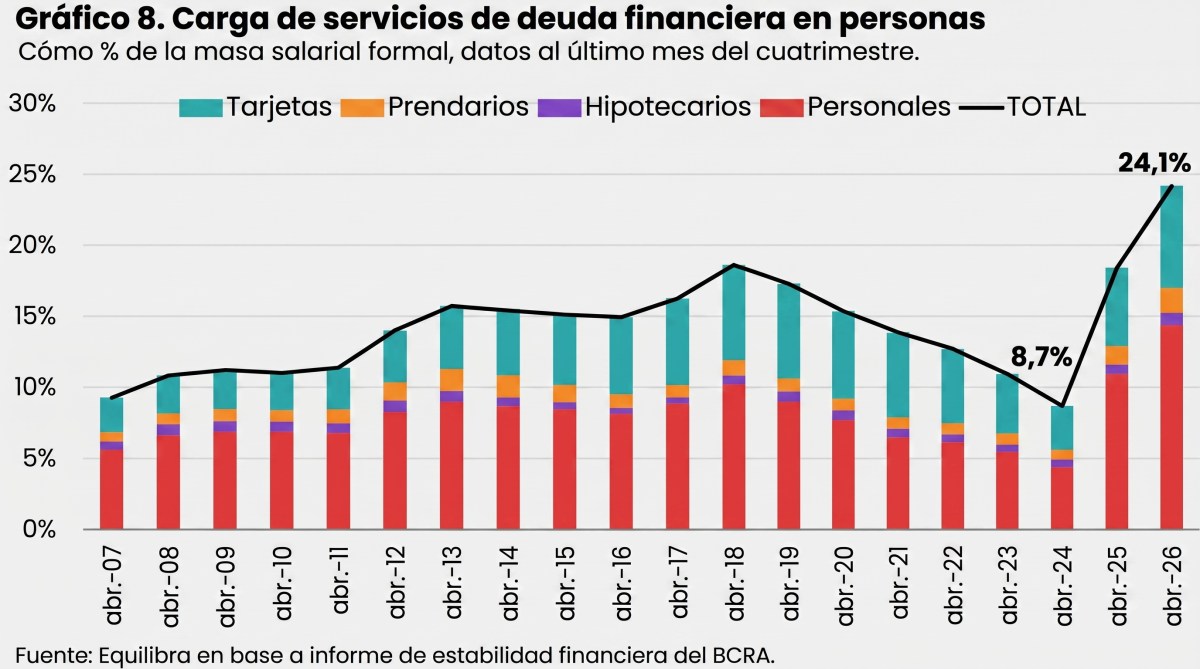

El último informe de Estabilidad Financiera del Banco Central (BCRA) reveló un escenario de morosidad récord, donde las familias argentinas destinan, en promedio, el 24,1% de su salario formal exclusivamente a pagar deudas y compromisos financieros. Este escenario refleja el impacto directo del encarecimiento del crédito y el retroceso generalizado de los ingresos reales.

De acuerdo con un análisis de la consultora Equilibra sobre el informe del BCRA, difundido por Infobae, este peso financiero sobre los sueldos casi se triplicó en un lapso de 24 meses, considerando que antes demandaba menos del 9% de las remuneraciones mensuales.

La radiografía expone que la irregularidad en los pagos del sector privado prácticamente se quintuplicó en el último año y medio, saltando de un piso del 2% en noviembre de 2024 a un crítico 9,7% en mayo de 2026.

Seis millones de deudores en el país

La cantidad de personas con retrasos graves en sus pagos creció de forma exponencial, pasando de 2,4 millones a 5,8 millones de argentinos en situación irregular. Sobre un universo de 20,7 millones de ciudadanos con acceso al financiamiento formal —casi el 60% de la población adulta—, el 28% se encuentra actualmente en condición de mora.

La crisis, sin embargo, muestra matices geográficos y generacionales muy marcados dentro del territorio nacional.

Mientras que en las provincias del norte del país el nivel de incumplimiento perforó el techo del 30%, la región central y provincias patagónicas lograron sostenerse con índices de irregularidad sensiblemente inferiores a la media del país.

En la vereda opuesta, el segmento joven de entre 18 y 29 años asoma como el más vulnerable del sistema: solo cuatro de cada diez logran acceder al circuito de crédito formal y, de ese grupo, casi el 40% ya arrastra saldos en mora.

Tasas de interés positivas y el vuelco a las financieras no bancarias

Desde la consultora Equilibra vincularon este ahogo de forma directa con la pérdida del poder adquisitivo de unos 14,5 millones de personas en lo que va de la gestión de Javier Milei, sumado a una precarización del mercado laboral hacia el cuentapropismo de baja productividad. A esto se añade un cambio clave en las condiciones macroeconómicas impuestas por el mercado.

«La tasa de interés real de los créditos a personas se volvió significativamente positiva y dejó de licuarse por efecto de la devaluación o la inflación», explicaron los analistas, detallando que el endurecimiento de las condiciones de los bancos tradicionales provocó un vuelco masivo hacia las entidades financieras no bancarias. En este circuito secundario, la morosidad trepó al 30,3% y los niveles de incumplimiento superan el 50%.

La imposibilidad de llegar a fin de mes comenzó a desbordar las fronteras de las tarjetas de crédito y los préstamos personales. Los atrasos ya golpean de forma cotidiana a las cadenas de pagos de servicios esenciales del hogar, registrando subas críticas en las deudas por expensas, cuotas de empresas de medicina prepaga y aranceles de clubes sociales, configurando un panorama de fuerte restricción para reactivar la demanda interna en el corto plazo.

Comentarios