La política monetaria, clave en la gestión de la transición

Fragilidad, es quizá la mejor palabra para adjetivar la coyuntura actual de la economía nacional. Es la sensación en una semana que debiera significar el reingreso de Argentina a las grandes ligas y por la puerta grande, pero por el contrario encuentra al país sumido en una convulsión social creciente (de la cual el fútbol solo es el catalizador), y con datos económicos que vuelven a ser alarmantes.

En efecto, la visita simultánea de los primeros mandatarios de potencias como EE.UU., Rusia, Alemania o China, es un hecho inédito, no solo desde el regreso de la democracia, sino en los 200 años de historia del país. Jamás un Presidente argentino contó con tal privilegio ni con semejante vidriera. El punto es que justo al momento de exhibir las vitrinas, lo que el país tiene para ofrecer en materia económica y social, no se parece en nada a lo que Mauricio Macri imaginó cuando se gestó la llegada del G20 al país.

Con matices y claroscuros, el fútbol es uno de los mejores productos de exportación argentinos. Una final River-Boca a una semana de la visita de las potencias globales, suponía una previa perfecta. El caos transformó la fiesta en un grotesco, y la imagen del gobierno como garante de la seguridad del espectáculo, quedó totalmente desdibujada.

Lejos de contribuir, la economía volvió a mostrar las grietas del programa que el gobierno persigue de cara a 2019, con dos barreras psicológicas que se atravesaron casi en simultáneo. La primera tuvo como protagonista al dólar, que tras dos meses en calma, volvió a tomar ritmo y coqueteó nuevamente con los $40. La segunda tiene que ver con el riego país, que volvió a superar los 700 puntos básicos, algo que no ocurría desde el mes de septiembre, en plena zozobra cambiaria y previo al segundo acuerdo con el Fondo Monetario Internacional (FMI). La sobre tasa que Argentina debería pagar si decidiera buscar financiamiento en los mercados de crédito internacional, no es más que una señal de la desconfianza que aun reina entre los inversores globales respecto a nuestro país. La diferencia respecto al mes de septiembre, es que la precaución de los mercados, aparece pese al explícito apoyo del FMI.

La gestión de la transición

Un informe elaborado por la consultora Macroview, comandada por Rodolfo Santangelo y fundada en sociedad con el ex funcionario macrista Carlos Melconian, indica que el cerrojo monetario que ha decidido implementar el gobierno tiene dos claros objetivos. El primero de ellos es transitar sin sobresaltos cambiarios ni financieros, el camino hacia las elecciones del año próximo. El segundo es, que el propio gobierno llegue a las elecciones con chances ciertas de ser reelecto.

Así las cosas, y con el escenario jugado en cuanto a la inflación de 2018 y la desaceleración del nivel de actividad, la premisa para alcanzar la meta es lograr una combinación de recesión económica e inflación, que sea socialmente aceptable.

La política monetaria, es el corazón del programa, y es el casillero en el que el gobierno pone todas las fichas. La pregunta es entonces si alcanzará con el corset monetario y el respaldo del FMI, para llegar decorosamente a la puja electoral.

El citado informe, condiciona el éxito de la apuesta a tres variables clave: tipo de cambio, deuda fiscal de corto plazo, e inflación.

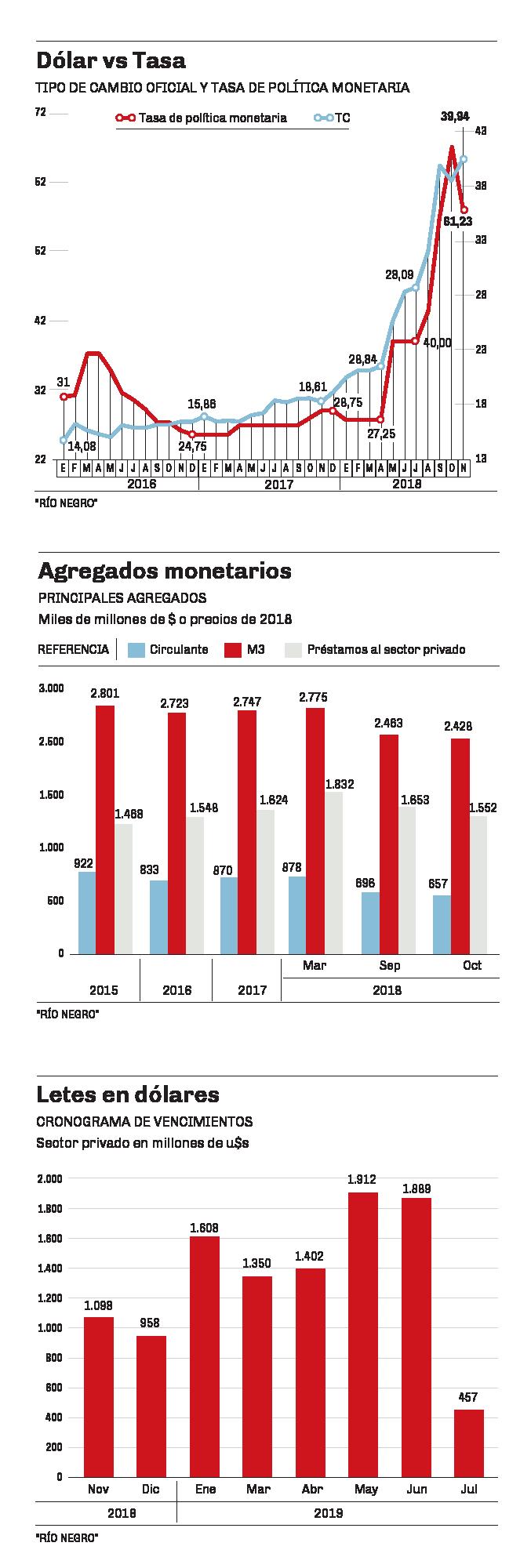

En cuanto al dólar, la amplia ‘zona de no intervención’ establecida por el gobierno pareció rendir buenos frutos hasta la semana pasada, e incluso por varios días, el tipo de cambio operó muy cerca del piso de la banda. Según Macroview, tal dinámica obedeció a la caída de la demanda producto de varios factores, entre los que se encuentran una devaluación del 100% en cinco meses, la recesión, la política de emisión cero y tasas de interés volando al 70%. En efecto, en base a datos del Banco Central (BCRA), la demanda de divisas para atesoramiento pasó de u$s 1.195 millones en septiembre a u$s 475 millones en octubre. Algo similar sucedió con la demanda para turismo, que era en promedio de u$s 700 millones mensuales previo a la corrida cambiaria, y en octubre fue de solo u$s 300 millones. La autoridad monetaria implementó un programa de reducción gradual de la tasa de interés que al inicio de la semana que pasó, se ubicaba en 61,25%. El mercado pareció poner stop a la estrategia, y las pizarras volvieron a mostrar un dólar rozando los $40. El primer infograma muestra la secuencia de tasa y tipo de cambio desde 2016. El ‘serrucho’ que se observa sobre el final de la serie, permite advertir la correlación directa que existe entre tasa y dólar, donde el peso del carry trade de los inversores es determinante. Se trata sin dudas de uno de los puntos más sensibles de la estrategia, dada la incidencia que las tasas tienen en el grado de la recesión.

Respecto a la deuda de corto plazo, el interrogante es si el gobierno logrará renovar la deuda de corto plazo en dólares a medida que se suceden los vencimientos. El segundo infograma muestra los vencimientos de Letes en dólares hasta el primer semestre de 2019, previo a las elecciones PASO. El monto total es de u$s 10.674 millones. Para no sufrir sobresaltos, en el gobierno estiman que es necesaria una renovación no menor al 60%. Ese será de ahora en más, un test importantísimo mes a mes, para conocer el pulso del mercado de cara a las elecciones.

Respecto a la inflación, lo que suceda con los agregados monetarios es crucial, aunque todo permite suponer que el fuerte corset implementado por el BCRA en relación a la emisión, podría surtir el efecto deseado en relación a los precios, a costa de un freno todavía mucho más pronunciado en el nivel de actividad. El tercer gráfico adjunto, muestra la evolución de los principales agregados monetarios en 2015, 2016, 2017, y los meses de marzo (previo al inicio de la corrida), septiembre y octubre de 2018. Se aprecia con claridad que el circulante a precios de 2018, es en octubre de este año un 30% menor al que dejó el kirchnerismo. Si se observa M3 (circulante + total de depósitos en pesos del sector privado), el stock monetario es un 15% mas chico que en 2015. La foto permite al gobierno mostrar éxito en las metas pautadas con el FMI e ilusionarse con mantener a raya los precios, y lograr que el desplome de la actividad no sea tan pronunciado en el primer trimestre de 2019.

De las tres variables, las dos primeras dependen principalmente de la confianza de los inversores, mientras que la batalla contra la inflación es donde más preeminencia tiene la firmeza del propio gobierno. El informe de Macroview, finaliza advirtiendo que existen tres factores que pueden alterar el escenario descripto y obligar al gobierno a barajar y dar de nuevo: que existan turbulencias financieras a nivel internacional, que alguna de las metas establecidas en el acuerdo con el FMI no se cumpla, complicando los desembolsos, o que las encuestas preelectorales comiencen a arrojar números muy desfavorables al oficialismo.

Datos

Datos

- 30%

- La reducción en términos reales del circulante, entre fines del 2015 y octubre de este año.

- 61,2%

- La tasa de interés de política monetaria al cierre de la jornada del jueves.